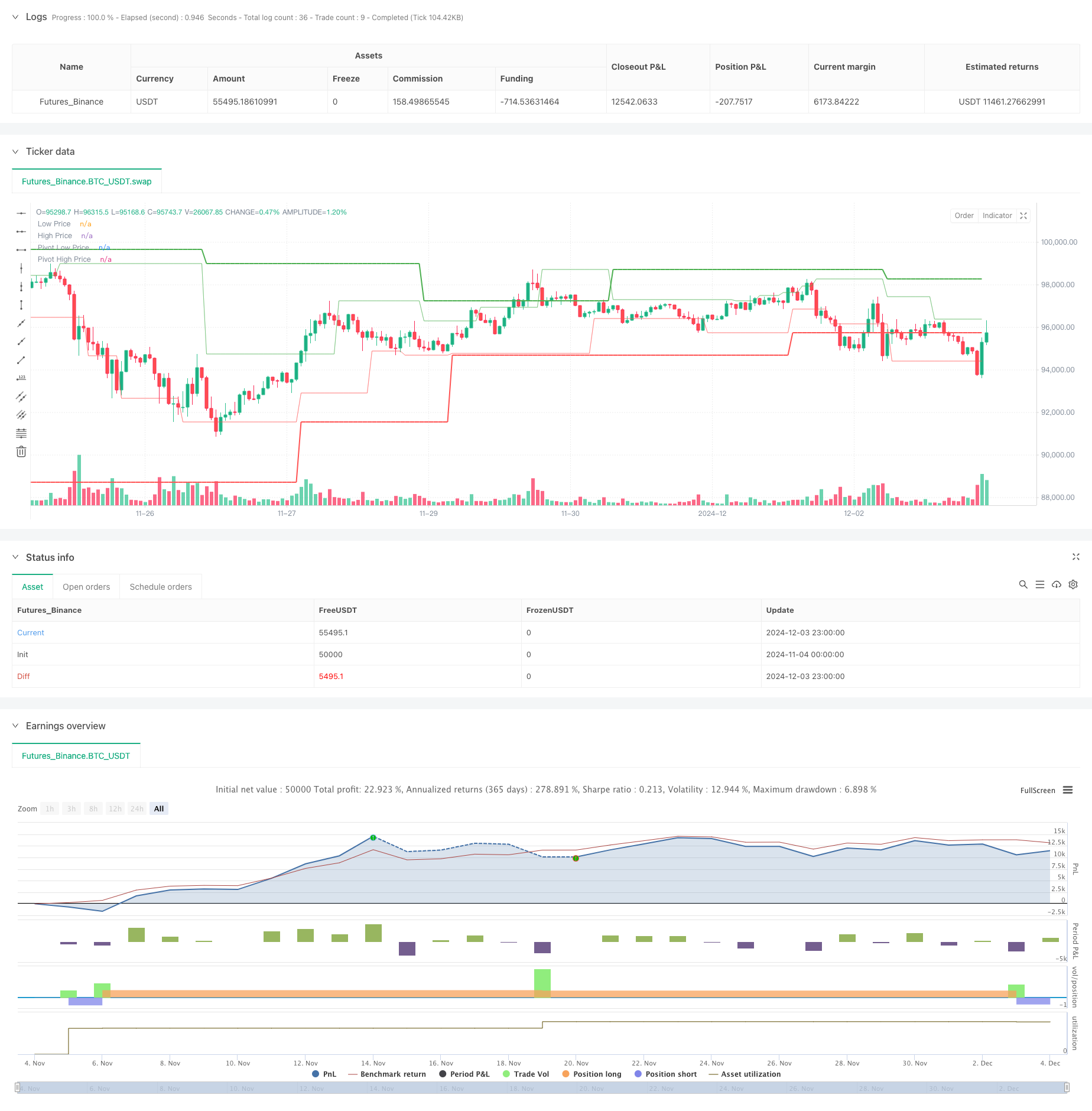

Tổng quan

Chiến lược này là một hệ thống giao dịch cao cấp dựa trên phân tích điểm trung tâm, dự đoán sự đảo ngược xu hướng tiềm năng bằng cách xác định các điểm biến động quan trọng trong thị trường. Chiến lược sử dụng phương pháp “trung tâm của trục trung tâm” sáng tạo, kết hợp với chỉ số ATR của tỷ lệ biến động để quản lý vị trí, tạo thành một hệ thống giao dịch hoàn chỉnh. Chiến lược này có thể áp dụng cho nhiều thị trường và có thể tối ưu hóa tham số theo đặc điểm của các thị trường khác nhau.

Nguyên tắc chiến lược

Trung tâm của chiến lược là xác định cơ hội đảo ngược thị trường thông qua phân tích điểm trung tâm hai tầng. Các điểm trung tâm tầng một là các điểm cao và thấp cơ bản, và các điểm trung tâm tầng hai là các điểm chuyển đổi đáng chú ý được chọn lọc trong các điểm trung tâm tầng một.

Lợi thế chiến lược

- Khả năng thích ứng: Chiến lược có thể thích ứng với các môi trường thị trường khác nhau bằng cách điều chỉnh các tham số để thích ứng với các mức độ biến động khác nhau.

- Quản lý rủi ro hoàn hảo: Sử dụng ATR để thiết lập dừng lỗ động, có thể tự động điều chỉnh các biện pháp bảo vệ theo biến động của thị trường.

- Xác nhận đa tầng: Giảm nguy cơ đột phá giả mạo thông qua phân tích điểm trung tâm hai tầng

- Quản lý vị trí linh hoạt: Điều chỉnh kích thước vị trí tùy theo quy mô tài khoản và biến động của thị trường.

- Quy tắc nhập cảnh rõ ràng: Có cơ chế xác nhận tín hiệu rõ ràng, giảm sự phán đoán chủ quan.

Rủi ro chiến lược

- Rủi ro trượt: Trong thị trường có biến động cao, có thể có một trượt lớn.

- Rủi ro đột phá giả: Có thể tạo ra tín hiệu sai khi thị trường bị biến động.

- Rủi ro của việc sử dụng quá nhiều đòn bẩy: việc sử dụng đòn bẩy không đúng cách có thể gây ra thiệt hại nghiêm trọng.

- Rủi ro tối ưu hóa tham số: tối ưu hóa quá mức có thể dẫn đến quá phù hợp.

Hướng tối ưu hóa chiến lược

- Bộ lọc tín hiệu: Có thể thêm bộ lọc xu hướng, chỉ giao dịch theo xu hướng chính.

- Tham số động: Tự động điều chỉnh tham số điểm trung tâm theo tình trạng thị trường.

- Nhiều chu kỳ thời gian: Thêm xác nhận nhiều chu kỳ thời gian để tăng độ chính xác.

- Hạn kiệt thông minh: phát triển các chiến lược dừng lỗ thông minh hơn, chẳng hạn như theo dõi dừng lỗ.

- Kiểm soát rủi ro: Thêm nhiều biện pháp kiểm soát rủi ro, chẳng hạn như phân tích liên quan.

Tóm tắt

Đây là một chiến lược giao dịch đảo ngược xu hướng được thiết kế hoàn hảo, xây dựng một hệ thống giao dịch vững chắc thông qua phân tích điểm trung tâm hai tầng và quản lý tỷ lệ biến động ATR. Ưu điểm của chiến lược là nó có khả năng thích ứng mạnh mẽ và quản lý rủi ro hoàn hảo, nhưng vẫn yêu cầu các nhà giao dịch sử dụng đòn bẩy cẩn thận và liên tục tối ưu hóa các tham số.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot of Pivot Reversal Strategy [MAD]", shorttitle="PoP Reversal Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs with Tooltips

leftBars = input.int(4, minval=1, title='PP Left Bars', tooltip='Number of bars to the left of the pivot point. Increasing this value makes the pivot more significant.')

rightBars = input.int(2, minval=1, title='PP Right Bars', tooltip='Number of bars to the right of the pivot point. Increasing this value delays the pivot detection but may reduce false signals.')

atr_length = input.int(14, minval=1, title='ATR Length', tooltip='Length for ATR calculation. ATR is used to assess market volatility.')

atr_mult = input.float(0.1, minval=0.0, step=0.1, title='ATR Multiplier', tooltip='Multiplier applied to ATR for pivot significance. Higher values require greater price movement for pivots.')

allowLongs = input.bool(true, title='Allow Long Positions', tooltip='Enable or disable long positions.')

allowShorts = input.bool(true, title='Allow Short Positions', tooltip='Enable or disable short positions.')

margin_amount = input.float(1.0, minval=1.0, maxval=100.0, step=1.0, title='Margin Amount (Leverage)', tooltip='Set the leverage multiplier (e.g., 3x, 5x, 10x). Note: Adjust leverage in strategy properties for accurate results.')

risk_reward_enabled = input.bool(false, title='Enable Risk/Reward Ratio', tooltip='Enable or disable the use of a fixed risk/reward ratio for trades.')

risk_reward_ratio = input.float(1.0, minval=0.1, step=0.1, title='Risk/Reward Ratio', tooltip='Set the desired risk/reward ratio (e.g., 1.0 for 1:1).')

risk_percent = input.float(1.0, minval=0.1, step=0.1, title='Risk Percentage per Trade (%)', tooltip='Percentage of entry price to risk per trade.')

trail_stop_enabled = input.bool(false, title='Enable Trailing Stop Loss', tooltip='Enable or disable the trailing stop loss.')

trail_percent = input.float(0.5, minval=0.0, step=0.1, title='Trailing Stop Loss (%)', tooltip='Percentage for trailing stop loss.')

start_year = input.int(2018, title='Start Year', tooltip='Backtest start year.')

start_month = input.int(1, title='Start Month', tooltip='Backtest start month.')

start_day = input.int(1, title='Start Day', tooltip='Backtest start day.')

end_year = input.int(2100, title='End Year', tooltip='Backtest end year.')

end_month = input.int(1, title='End Month', tooltip='Backtest end month.')

end_day = input.int(1, title='End Day', tooltip='Backtest end day.')

date_start = timestamp(start_year, start_month, start_day, 00, 00)

date_end = timestamp(end_year, end_month, end_day, 00, 00)

time_cond = time >= date_start and time <= date_end

// Pivot High Significant Function

pivotHighSig(left, right) =>

pp_ok = true

atr = ta.atr(atr_length)

for i = 1 to left

if high[right] < high[right + i] + atr * atr_mult

pp_ok := false

for i = 0 to right - 1

if high[right] < high[i] + atr * atr_mult

pp_ok := false

pp_ok ? high[right] : na

// Pivot Low Significant Function

pivotLowSig(left, right) =>

pp_ok = true

atr = ta.atr(atr_length)

for i = 1 to left

if low[right] > low[right + i] - atr * atr_mult

pp_ok := false

for i = 0 to right - 1

if low[right] > low[i] - atr * atr_mult

pp_ok := false

pp_ok ? low[right] : na

swh = pivotHighSig(leftBars, rightBars)

swl = pivotLowSig(leftBars, rightBars)

swh_cond = not na(swh)

var float hprice = 0.0

hprice := swh_cond ? swh : nz(hprice[1])

le = false

le := swh_cond ? true : (le[1] and high > hprice ? false : le[1])

swl_cond = not na(swl)

var float lprice = 0.0

lprice := swl_cond ? swl : nz(lprice[1])

se = false

se := swl_cond ? true : (se[1] and low < lprice ? false : se[1])

// Pivots of pivots

var float ph1 = 0.0

var float ph2 = 0.0

var float ph3 = 0.0

var float pl1 = 0.0

var float pl2 = 0.0

var float pl3 = 0.0

var float pphprice = 0.0

var float pplprice = 0.0

ph3 := swh_cond ? nz(ph2[1]) : nz(ph3[1])

ph2 := swh_cond ? nz(ph1[1]) : nz(ph2[1])

ph1 := swh_cond ? hprice : nz(ph1[1])

pl3 := swl_cond ? nz(pl2[1]) : nz(pl3[1])

pl2 := swl_cond ? nz(pl1[1]) : nz(pl2[1])

pl1 := swl_cond ? lprice : nz(pl1[1])

pphprice := swh_cond and ph2 > ph1 and ph2 > ph3 ? ph2 : nz(pphprice[1])

pplprice := swl_cond and pl2 < pl1 and pl2 < pl3 ? pl2 : nz(pplprice[1])

// Entry and Exit Logic

if time_cond

// Calculate order quantity based on margin amount

float order_qty = na

if margin_amount > 0

order_qty := (strategy.equity * margin_amount) / close

// Long Position

if allowLongs and le and not na(pphprice) and pphprice != 0

float entry_price_long = pphprice + syminfo.mintick

strategy.entry("PivRevLE", strategy.long, qty=order_qty, comment="PivRevLE", stop=entry_price_long)

if risk_reward_enabled or (trail_stop_enabled and trail_percent > 0.0)

float stop_loss_price = na

float take_profit_price = na

float trail_offset_long = na

float trail_points_long = na

if risk_reward_enabled

float risk_amount = entry_price_long * (risk_percent / 100)

stop_loss_price := entry_price_long - risk_amount

float profit_target = risk_amount * risk_reward_ratio

take_profit_price := entry_price_long + profit_target

if trail_stop_enabled and trail_percent > 0.0

trail_offset_long := (trail_percent / 100.0) * entry_price_long

trail_points_long := trail_offset_long / syminfo.pointvalue

strategy.exit("PivRevLE Exit", from_entry="PivRevLE",

stop=stop_loss_price, limit=take_profit_price,

trail_points=trail_points_long, trail_offset=trail_points_long)

// Short Position

if allowShorts and se and not na(pplprice) and pplprice != 0

float entry_price_short = pplprice - syminfo.mintick

strategy.entry("PivRevSE", strategy.short, qty=order_qty, comment="PivRevSE", stop=entry_price_short)

if risk_reward_enabled or (trail_stop_enabled and trail_percent > 0.0)

float stop_loss_price = na

float take_profit_price = na

float trail_offset_short = na

float trail_points_short = na

if risk_reward_enabled

float risk_amount = entry_price_short * (risk_percent / 100)

stop_loss_price := entry_price_short + risk_amount

float profit_target = risk_amount * risk_reward_ratio

take_profit_price := entry_price_short - profit_target

if trail_stop_enabled and trail_percent > 0.0

trail_offset_short := (trail_percent / 100.0) * entry_price_short

trail_points_short := trail_offset_short / syminfo.pointvalue

strategy.exit("PivRevSE Exit", from_entry="PivRevSE",

stop=stop_loss_price, limit=take_profit_price,

trail_points=trail_points_short, trail_offset=trail_points_short)

// Plotting

plot(lprice, color=color.new(color.red, 55), title='Low Price')

plot(hprice, color=color.new(color.green, 55), title='High Price')

plot(pplprice, color=color.new(color.red, 0), linewidth=2, title='Pivot Low Price')

plot(pphprice, color=color.new(color.green, 0), linewidth=2, title='Pivot High Price')