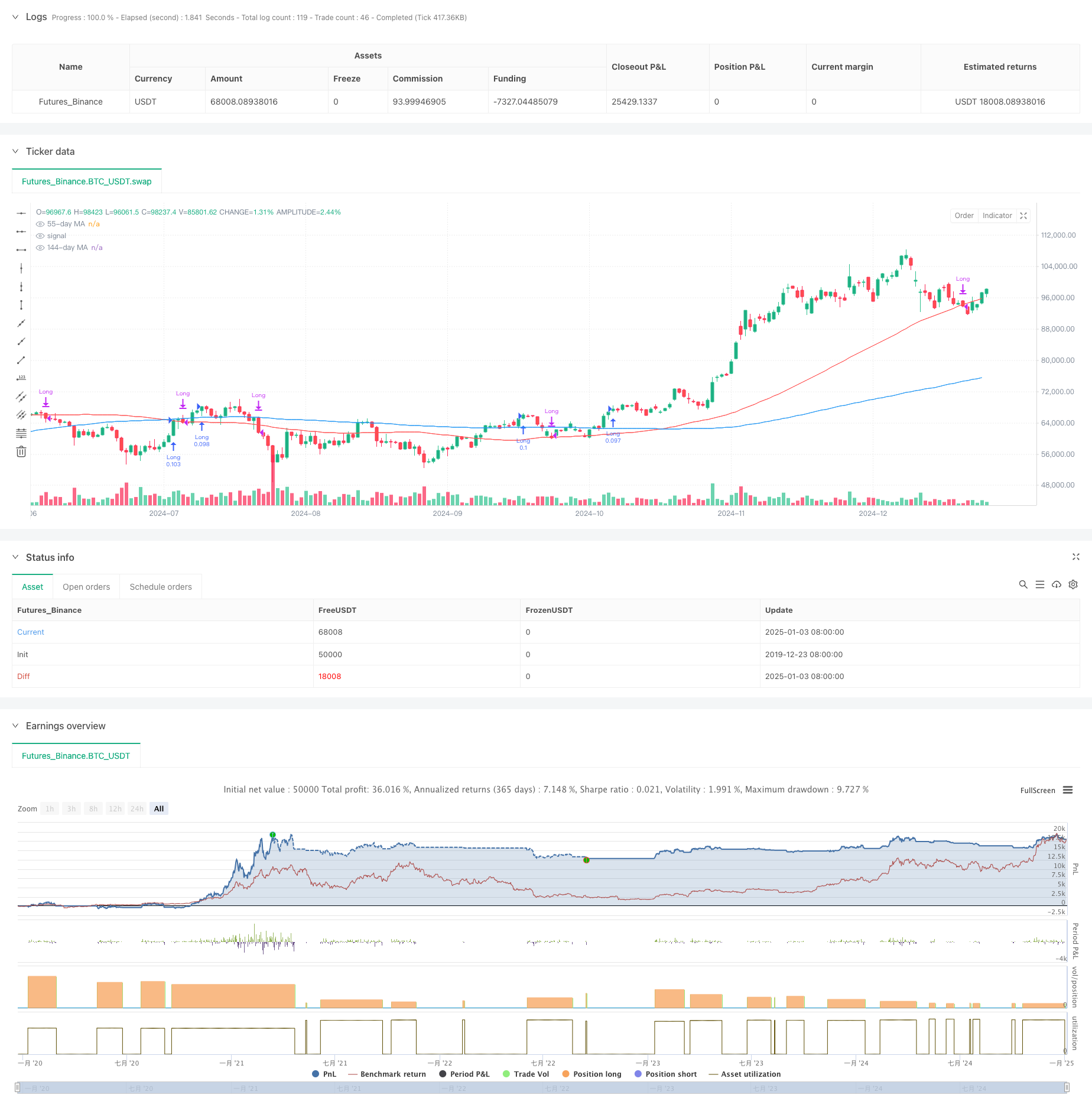

Tổng quan

Chiến lược này là một hệ thống giao dịch toàn diện dựa trên Chỉ số sức mạnh tương đối (RSI), Đường trung bình động (MA) và động lượng giá. Chiến lược này chủ yếu xác định các cơ hội giao dịch tiềm năng bằng cách theo dõi những thay đổi về xu hướng RSI, đường trung bình động giao nhau của nhiều khoảng thời gian và những thay đổi về động lượng giá. Chiến lược này đặc biệt chú ý đến xu hướng tăng của RSI và xu hướng tăng liên tục của giá, đồng thời cải thiện độ chính xác của giao dịch thông qua nhiều lần xác nhận.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược này dựa trên các thành phần chính sau:

- Phân tích xu hướng RSI: Sử dụng chỉ báo RSI 13 kỳ và đường trung bình động của nó để xác nhận sức mạnh giá

- Xác nhận động lực giá: cần có 3 mức cao liên tiếp để xác nhận tính bền vững của xu hướng tăng

- Hệ thống trung bình động đa dạng: Sử dụng trung bình động 21 ngày, 55 ngày và 144 ngày làm bộ lọc xu hướng

- Quản lý quỹ: Sử dụng 10% vốn chủ sở hữu của tài khoản để kiểm soát vị thế cho mỗi giao dịch Điều kiện mua phải được đáp ứng: RSI lớn hơn mức trung bình, giá hình thành các đỉnh cao hơn liên tiếp, RSI duy trì xu hướng tăng Điều kiện bán bao gồm: giá giảm xuống dưới đường trung bình động 55 ngày hoặc RSI giảm xuống dưới đường trung bình và giá giảm xuống dưới đường trung bình động 55 ngày

Lợi thế chiến lược

- Cơ chế xác nhận nhiều lần: Cải thiện độ tin cậy của tín hiệu giao dịch thông qua nhiều lần xác minh RSI, động lượng giá và hệ thống trung bình động

- Khả năng theo dõi xu hướng: Chiến lược có thể nắm bắt hiệu quả các xu hướng trung và dài hạn và tránh các đột phá giả

- Kiểm soát rủi ro hoàn hảo: kiểm soát rủi ro thông qua quản lý vị thế và điều kiện dừng lỗ rõ ràng

- Khả năng thích ứng mạnh mẽ: có thể áp dụng cho các khoảng thời gian và môi trường thị trường khác nhau

- Quản lý quỹ hợp lý: Sử dụng tỷ lệ vốn chủ sở hữu tài khoản để kiểm soát các vị thế và tránh rủi ro của các vị thế cố định

Rủi ro chiến lược

- Rủi ro độ trễ: Đường trung bình động và chỉ báo RSI có độ trễ nhất định, có thể gây ra sự chậm trễ nhỏ trong thời điểm vào và thoát lệnh.

- Rủi ro thị trường biến động: Có thể xảy ra tín hiệu sai thường xuyên trong thị trường đi ngang và biến động

- Rủi ro thua lỗ liên tục: Bạn có thể phải đối mặt với việc dừng lỗ liên tục trong thời gian thị trường biến động Giải pháp:

- Thêm bộ lọc môi trường thị trường

- Tối ưu hóa các tham số chỉ báo

- Giới thiệu cơ chế thích ứng với biến động

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số chỉ báo:

- Hãy cân nhắc sử dụng chu kỳ RSI thích ứng

- Điều chỉnh các thông số trung bình động theo các chu kỳ thị trường khác nhau

- Tăng cường nhận diện môi trường thị trường:

- Giới thiệu Chỉ báo Biến động

- Thêm Bộ lọc Sức mạnh Xu hướng

- Cải thiện kiểm soát rủi ro:

- Thực hiện cơ chế dừng lỗ động

- Tăng cường quản lý mục tiêu lợi nhuận

- Tối ưu hóa quản lý vị trí:

- Điều chỉnh kích thước vị trí dựa trên cường độ tín hiệu

- Thực hiện cơ chế xây dựng và giảm vị trí theo đợt

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách sử dụng toàn diện các chỉ báo phân tích kỹ thuật và phương pháp phân tích động lượng. Ưu điểm của chiến lược này nằm ở cơ chế xác nhận nhiều lần và kiểm soát rủi ro hoàn hảo, nhưng vẫn cần chú ý đến khả năng thích ứng với môi trường thị trường và các vấn đề tối ưu hóa tham số. Với việc liên tục tối ưu hóa và cải tiến, chiến lược này có tiềm năng trở thành một hệ thống giao dịch mạnh mẽ.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")