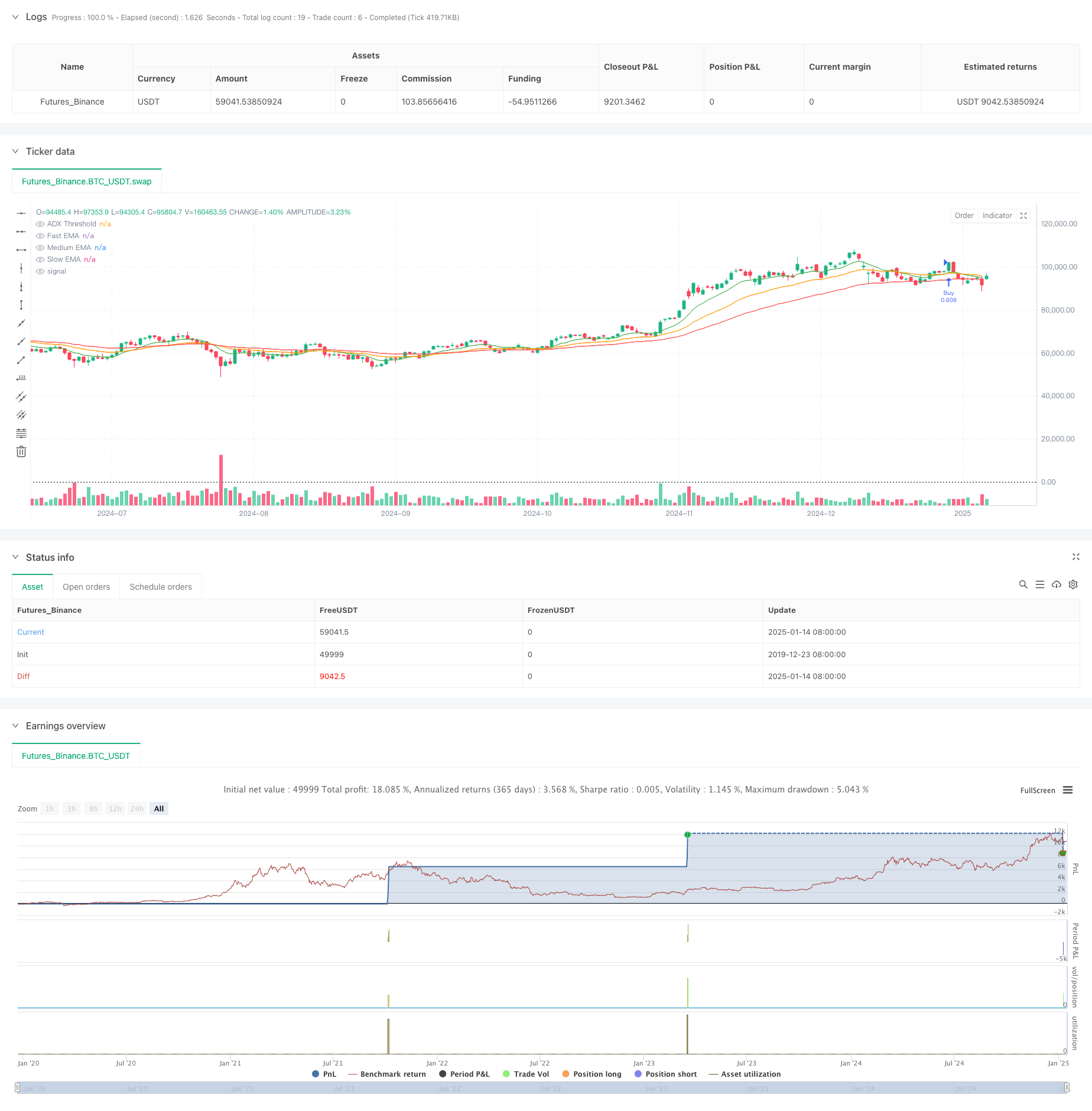

Tổng quan

Chiến lược này là một hệ thống theo xu hướng dựa trên nhiều chỉ báo kỹ thuật, kết hợp Đường trung bình động (EMA), Chỉ số chuyển động có định hướng (DMI), Chỉ báo dao động giá phi xu hướng (DPO), Chỉ số sức mạnh tương đối (RSI) và Biên độ dao động thực trung bình (ATR). ) và các chỉ báo kỹ thuật khác để xác định xu hướng mạnh và giao dịch thông qua nhiều xác nhận tín hiệu. Ý tưởng cốt lõi của thiết kế chiến lược là chỉ giao dịch sau khi xác nhận nhiều đặc điểm của thị trường như hướng xu hướng, động lượng và biến động, để tăng tỷ lệ giao dịch thành công.

Nguyên tắc chiến lược

Chiến lược này sử dụng đường trung bình động hàm mũ ba (EMA) làm hệ thống đánh giá xu hướng cốt lõi, kết hợp với các chỉ báo kỹ thuật khác để xác nhận nhiều tín hiệu:

- EMA nhanh (10 ngày) được sử dụng để nắm bắt đà giá ngắn hạn

- EMA trung hạn (25 ngày) như một bộ lọc xu hướng trung hạn

- EMA chậm (50 ngày) xác định hướng xu hướng chung

- DMI (14 ngày) được sử dụng để xác nhận sức mạnh định hướng của xu hướng

- DPO được sử dụng để xác định mức độ giá cả lệch khỏi xu hướng

- RSI (14 ngày) được sử dụng để đo động lượng và điều kiện mua quá mức và bán quá mức

- ATR (14 ngày) được sử dụng để thiết lập mục tiêu dừng lỗ và lợi nhuận

Điều kiện kích hoạt tín hiệu giao dịch:

- Điều kiện dài hạn: Đường nhanh cắt đường giữa và nằm trên đường chậm, ADX>25, RSI>50, DPO>0

- Điều kiện bán khống: Đường nhanh cắt đường giữa và nằm dưới đường chậm, ADX>25, RSI<50, DPO

Lợi thế chiến lược

- Nhiều xác nhận tín hiệu cải thiện độ tin cậy của giao dịch và giảm nguy cơ tín hiệu sai

- Kết hợp các tính năng theo dõi xu hướng và động lượng, nó có thể nắm bắt hiệu quả các xu hướng mạnh

- Điều chỉnh mục tiêu dừng lỗ và lợi nhuận một cách linh hoạt thông qua ATR để thích ứng với những thay đổi trong biến động thị trường

- Cơ chế quản lý rủi ro có hệ thống, rủi ro của mỗi giao dịch được kiểm soát trong phạm vi 2% tài khoản

- Logic chiến lược rõ ràng, chức năng của từng thành phần cũng rõ ràng, dễ gỡ lỗi và tối ưu hóa.

Rủi ro chiến lược

- Tín hiệu đột phá sai thường xuyên có thể xảy ra trong một thị trường biến động

- Nhiều xác nhận chỉ báo có thể khiến tín hiệu vào lệnh bị chậm lại

- Ngưỡng ADX cố định có thể hoạt động không nhất quán trong các môi trường thị trường khác nhau

- Trong một sự đảo ngược nhanh chóng, bạn có thể phải đối mặt với một sự thoái lui lớn

- Tối ưu hóa tham số có thể dẫn đến việc khớp quá mức dữ liệu lịch sử

Biện pháp kiểm soát rủi ro:

- Sử dụng lệnh dừng lỗ động ATR để thích ứng với biến động của thị trường

- Thực hiện quản lý rủi ro tỷ lệ cố định

- Xác nhận chéo nhiều chỉ số để giảm tín hiệu sai

Hướng tối ưu hóa chiến lược

- Giới thiệu cơ chế tham số thích ứng để điều chỉnh động các tham số chỉ báo theo môi trường thị trường

- Đã thêm mô-đun nhận dạng môi trường thị trường để sử dụng các quy tắc giao dịch khác nhau trong các điều kiện thị trường khác nhau

- Tối ưu hóa cơ chế thoát và cân nhắc thêm tín hiệu đảo ngược xu hướng và chốt lời một phần

- Giới thiệu phân tích khối lượng giao dịch để cải thiện độ tin cậy của tín hiệu

- Phát triển cơ chế kiểm soát thoái lui để giảm vị thế hoặc tạm dừng giao dịch khi thua lỗ tiếp tục

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch theo dõi xu hướng hoàn chỉnh thông qua việc áp dụng kết hợp nhiều chỉ báo kỹ thuật. Các tính năng chính của chiến lược này là xác nhận tín hiệu chặt chẽ và kiểm soát rủi ro hợp lý, phù hợp để theo dõi xu hướng trung và dài hạn ở cấp độ hàng ngày. Mặc dù có độ trễ nhất định, hiệu suất chung của chiến lược vẫn ổn định thông qua kiểm soát rủi ro chặt chẽ và xác nhận nhiều tín hiệu. Khi áp dụng vào giao dịch thực tế, nên chú ý lựa chọn môi trường thị trường và tối ưu hóa các thông số theo đặc điểm của từng loại giống cụ thể.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)