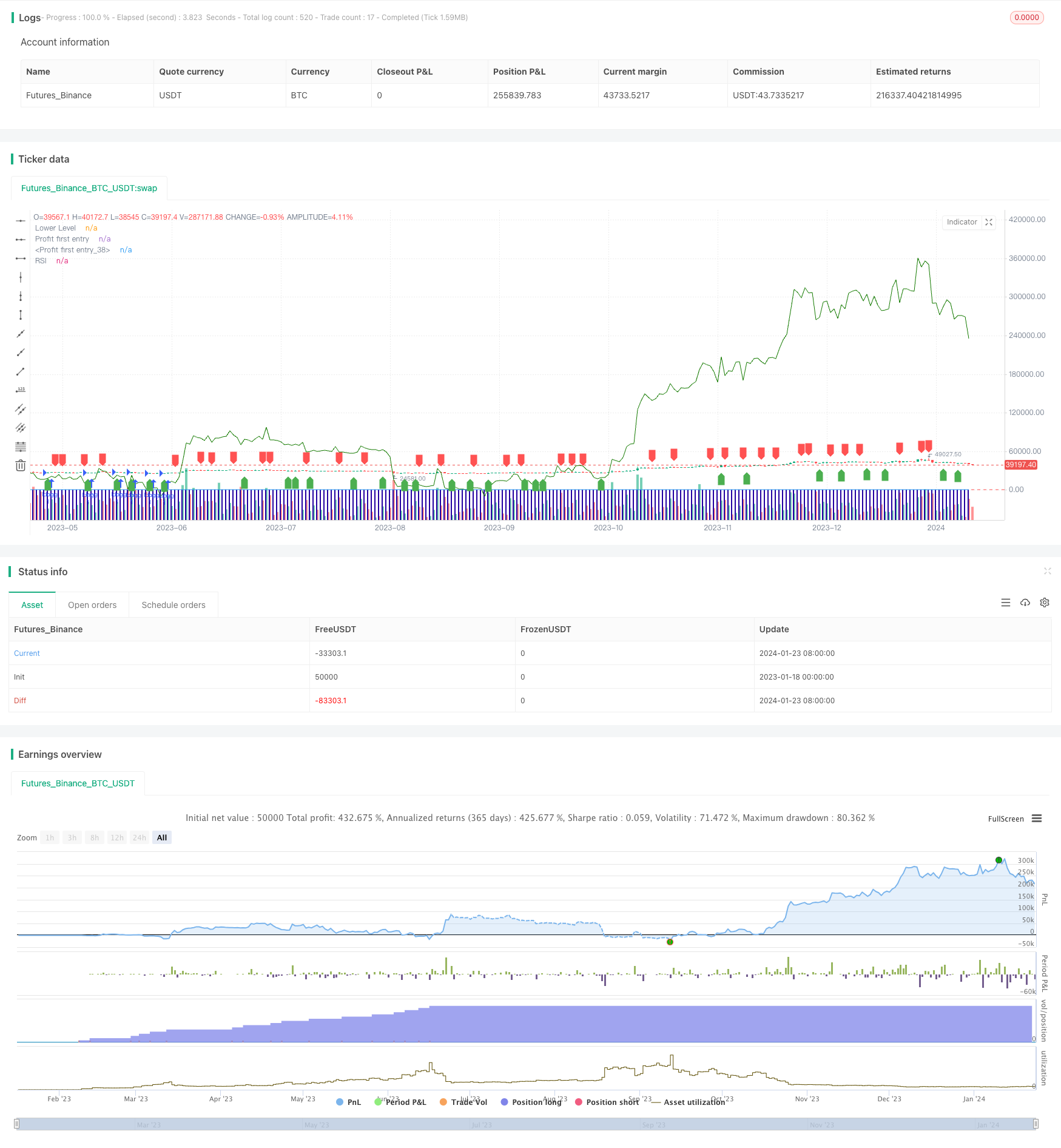

概述

本策略基于相对强弱指数(RSI)指标,设计了一个用于Nifty指数交易的量化投资策略。该策略利用RSI指标识别超买超卖机会,实现低买高卖,追求超额收益。

策略原理

该策略设置2期RSI作为交易信号。当RSI上穿20时,做多;当RSI下穿70时,平仓。这样可以捕捉指数的短期调整机会。

具体原理是:当RSI低于20时,属于超卖状态,表示资产被低估,预示着即将反弹;当RSI上穿20时,做多;当RSI高于70时,属于超买状态,表示资产被高估,预示着即将回调;当RSI下穿70时,平仓。

优势分析

这是一个利用指标识别短期超买超卖机会的量化策略。相比复杂的机器学习和统计套利策略,该策略优势主要体现在:

- 原理简单清晰,容易理解和验证

- 指标参数少,容易优化和调整

- 追求短期超额收益,符合穿越交易理念

- 可自定义交易时间段,适应不同期望

风险分析

该策略主要存在以下风险:

- 无法应对长期趋势,容易错失大行情

- 过于依赖参数优化,可能存在过拟合风险

- 无止损机制,无法有效控制亏损

- 交易频繁,影响持仓时间,产生更多交易费用

为控制上述风险,可以从以下几个方面进行优化:

- 结合趋势等指标,识别长期行情

- 采用Walk Forward Analysis方法防止过拟合

- 设置止损点,及时止损

- 适当调整交易参数,控制交易频率

优化方向

该策略主要可从以下几个方面进行优化:

- 优化RSI参数,寻找最优参数组合

- 增加止损机制,控制最大回撤

- 结合移动均线等指标,判断长期趋势

- 增加仓位管理模块,优化仓位分配

- 增加量化copyright功能,自动调整参数

总结

本策略基于RSI指标设计了一个短期交易策略,利用RSI指标的超买超卖信号实现低买高卖,追求超额收益。该策略原理简单,易于实现,但存在一定程度交易频繁,无法识别长期趋势等问题。未来可从优化RSI参数、增加止损机制、结合趋势判断等方面进行改进,使策略更稳定可靠。

策略源码

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI Strategy", overlay=true,pyramiding = 1000)

rsi_period = 2

rsi_lower = 20

rsi_upper = 70

rsi_value = rsi(close, rsi_period)

buy_signal = crossover(rsi_value, rsi_lower)

sell_signal = crossunder(rsi_value, rsi_upper)

current_date1 = input(defval=timestamp("01 Nov 2009 00:00 +0000"), title="stary Time", group="Time Settings")

current_date = input(defval=timestamp("01 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

investment_amount = 100000.0

start_time = input(defval=timestamp("01 Dec 2018 00:00 +0000"), title="Start Time", group="Time Settings")

end_time = input(defval=timestamp("30 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

in_time = time >= start_time and time <= end_time

// Variable to track accumulation.

var accumulation = 0.0

out_time = time >= end_time

if (buy_signal )

strategy.entry("long",strategy.long,qty= 1)

accumulation += 1

if (out_time)

strategy.close(id="long")

plotshape(series=buy_signal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup)

plotshape(series=sell_signal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown)

plot(rsi_value, title="RSI", color=color.blue)

hline(rsi_lower, title="Lower Level", color=color.red)

plot(strategy.opentrades, style=plot.style_columns,

color=#2300a1, title="Profit first entry")

plot(strategy.openprofit, style=plot.style_line,

color=#147a00, title="Profit first entry")

// plot(strategy.position_avg_price, style=plot.style_columns,

// color=#ca0303, title="Profit first entry")

// log.info(strategy.position_size * strategy.position_avg_price)