概述

双移动平均线交易策略(Dual Moving Average Trading Strategy)是一个利用两条不同周期的移动平均线构建交易信号的量化交易策略。该策略通过计算两条移动平均线之间的关系来判断市场趋势和机会,在趋势性行情中具有较好的跟踪效果。

策略原理

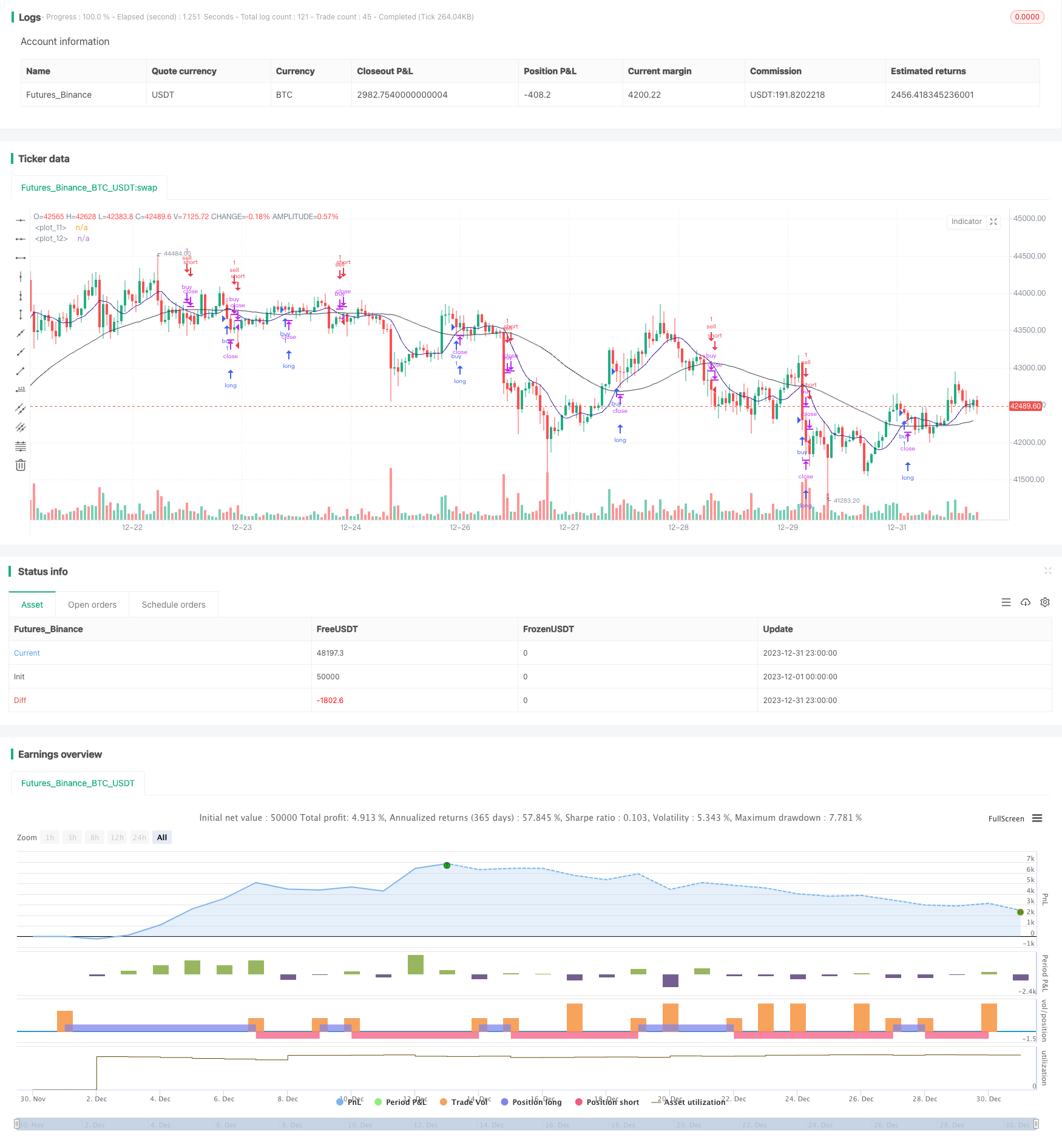

该策略主要运用两条移动平均线进行技术指标分析。策略中定义了一条较短周期的5日移动平均线ma0和一条较长周期的21日移动平均线ma1。策略通过比较价格与ma0的差值osc0和ma0与ma1的差值osc1的正负来判断目前的趋势状态。

当osc0>0和osc1>0时,表示短期均线已上穿长期均线,属于多头行情;当osc0和osc1时,表示短期均线已下穿长期均线,属于空头行情。策略在判断多头行情时,采取买入开仓的操作;判断空头行情时,采取卖出开仓的操作。

在开仓后,策略通过监控osc0和osc1的实时变化来判断持仓的获利空间。当多头持仓后osc0<0和osc1<0时,表示趋势反转,此时平掉多头仓位;当空头持仓后osc0>0和osc1>0时,表示趋势反转,此时平掉空头仓位。

优势分析

双移动平均线交易策略具有如下优势:

操作原理简单,容易理解实现,适合量化交易初学者;

顺势交易,跟踪趋势性行情,收益较好;

通过调整移动平均线的周期参数,可以适应不同市场的特征;

可与其它指标或策略组合使用,扩大获利空间。

风险分析

双移动平均线交易策略也存在一些风险:

当趋势反转时,无法及时止损,可能带来较大亏损;

震荡行情中轮番止损,实现难度较大;

参数优化难度较大,5日和21日并不是最优参数;

交易信号较滞后,入场较晚,可能影响获利率。

优化方向

双移动平均线交易策略可从以下几个方面进行优化:

结合 VOL 指标确定真正趋势的开始,避免假突破;

增加附加判断条件,如价格突破、成交量放大等,确保交易信号的可靠性;

对持仓进行动态止损,及时控制亏损;

优化移动平均线差值的参数阈值,降低误差率。

利用机器学习方法自动优化移动平均线的周期参数。

总结

双移动平均线交易策略整体来说是一种较为经典和实用的趋势跟踪策略。该策略操作简单,适合量化交易初学者练习;顺势而为,跟踪效果较好;可扩展性强,容易与其它技术指标和策略组合。但该策略也存在一定的不足,需要进一步优化以处理异常行情,降低风险,提高稳定性。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("[STRATEGY][RS]MA Strategy test V0", overlay=true)

length0 = input(5)

length1 = input(21)

isinsession = not na(time('1', '0400-1500'))

price = open

ma0 = ema(ema(price, length0), length0)

ma1 = ema(ema(price, length1), length1)

plot(ma0, color=navy)

plot(ma1, color=black)

osc0 = price-ma0

osc1 = ma0-ma1

isbull = osc0 > 0 and osc1 > 0

buy_condition = isinsession and isbull and not isbull[1]

buy_exit_condition = osc0 < 0 and osc1 < 0

strategy.entry("buy", strategy.long, comment="buy", when=buy_condition)

strategy.close(id='buy', when=buy_exit_condition)

isbear = osc0 < 0 and osc1 < 0

sell_condition = isinsession and isbear and not isbear[1]

sell_exit_condition = osc0 > 0 and osc1 > 0

strategy.entry("sell", strategy.short, comment="sell", when=sell_condition)

strategy.close(id='sell', when=sell_exit_condition)

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)