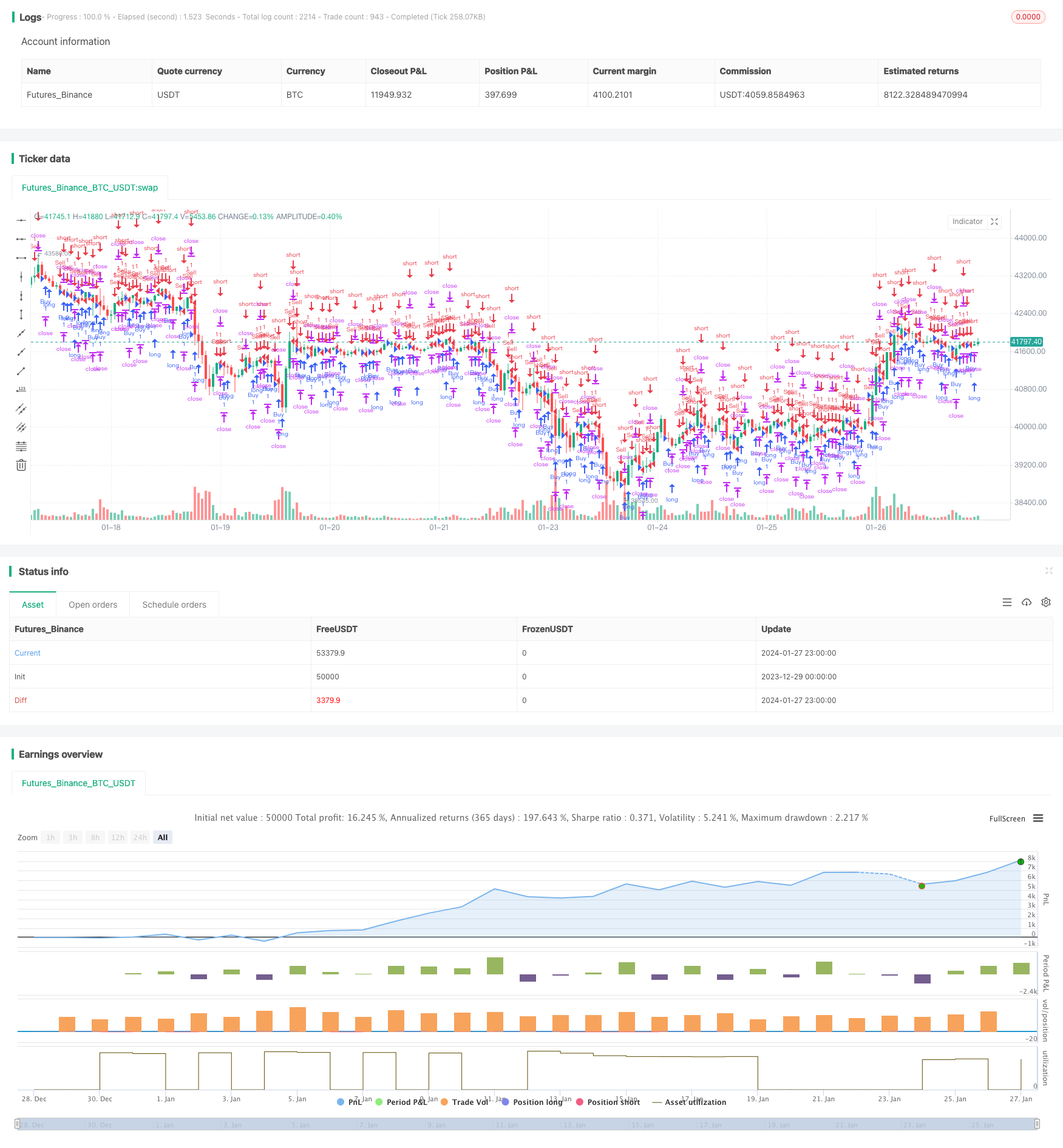

概述

该策略的主要思想是在固定的时间点(这里是每天UTC+5时区的08:35)开市后5分钟K线收盘时,判断该5分钟K线的收盘价是否较开盘价上涨或下跌,如果上涨就做多,如果下跌就做空,并设置长短仓的止盈目标。

策略原理

该策略的具体原理是:

设置期望的交易时间,这里是UTC+5时区的每天08:35。

在该时间点,判断当前5分钟K线的收盘价是否高于开盘价。如果收盘价高于开盘价,表示该5分钟K线收阳线,做多。

如果收盘价低于开盘价,表示该5分钟K线收阴线,做空。

做多后,设置以1000美元为止盈退出做多单。做空后,设置以500美元为止盈退出做空单。

优势分析

该策略有以下主要优势:

策略思路清晰简单,容易理解和实现。

固定的交易时间可以避免过夜风险。

利用5分钟级别判断趋势判断精确。

设置了止盈目标,可以锁定盈利。

风险分析

该策略也存在一些风险:

固定交易时间可能错过市场其他时间段的交易机会。可以设置多个交易时间点。

5分钟判断可能不够准确,可以结合多个时间周期判断。

收盘价与开盘价之间波动太大,设置止损可以降低风险。

止盈设置可能过于武断,可以根据历史数据测试设置更优化的止盈点。

优化方向

该策略可以从以下几个方面进行优化:

设置多个交易时间点,覆盖更多交易机会。

增加止损逻辑,降低亏损风险。

结合更多周期指标判断趋势,提高判断准确性。

用回测历史数据测试最优止盈点。

动态调整仓位大小,根据具体情况管理风险。

总结

整体来说,该固定时间突破回测策略思路简单清晰,通过在固定时间点判断趋势方向入场,并设置止盈止损来锁定利润和控制风险,是一个基础而实用的量化交易策略。通过多组合参数优化和风控手段增强,可以成为一个可靠的量化交易系统。

策略源码

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wajahat2

//@version=5

strategy("Buy Sell at 08:35 GMT+5 with Profit Targets", overlay=true)

// Set the desired trading time (08:35 GMT+5)

desiredHour = input.int(8, title="Desired Hour")

desiredMinute = input.int(35, title="Desired Minute")

// Convert trading time to Unix timestamp

desiredTime = timestamp(year, month, dayofmonth, desiredHour, desiredMinute)

// Check if the current bar's timestamp matches the desired time

isDesiredTime = time == desiredTime

// Plot vertical lines for visual confirmation

bgcolor(isDesiredTime ? color.new(color.green, 90) : na)

// Check if the current 5-minute candle closed bullish

isBullish = close[1] < open[1]

// Check if the current 5-minute candle closed bearish

isBearish = close[1] > open[1]

// Define profit targets in USD

longProfitTargetUSD = input(1000, title="Long Profit Target (USD)")

shortProfitTargetUSD = input(500, title="Short Profit Target (USD)")

// Execute strategy at the desired time with profit targets

strategy.entry("Buy", strategy.long, when= isBullish)

strategy.entry("Sell", strategy.short, when= isBearish)

// Set profit targets for the long and short positions

strategy.exit("Profit Target", from_entry="Buy", profit=longProfitTargetUSD)

strategy.exit("Profit Target", from_entry="Sell", profit=shortProfitTargetUSD)