概述

该策略由脚本专家Snehashish精心设计,创新地结合了移动平均线聚散指标(MACD)和相对强弱指数(RSI)的优势,以识别市场中最佳的进场和出场点。该方法精心设计,在MACD线穿过信号线之上时精确进入多头交易,前提是RSI在5根K线前表明市场处于超卖状态。这种时机确保了该策略在抛售后市场初步复苏的信号出现时,利用MACD的交叉来进场。

对于平仓,该策略采用两个关键条件来发出退出信号。首先,当MACD直方图高于零,且MACD线穿过信号线之下时,交易结束,表明上升势头可能逆转。其次,如果发现RSI在5根K线之前处于超买状态,也会产生退出信号,表明市场可能已经达到顶部,可能出现下跌。

Snehashish的方法巧妙地结合了这些技术指标,通过在特定条件下等待MACD和RSI指标的确认,过滤掉噪音,瞄准成功概率更高的交易。这种战略组合旨在优化进场和出场点,通过利用指标的优势来降低与市场波动相关的风险,从而提高交易的盈利能力。

策略原理

该策略的核心原理是结合MACD和RSI两个技术指标,以更高的精度捕捉市场的转折点。当RSI显示市场在最近几根K线处于超卖状态,而MACD线随后向上穿过信号线时,策略就会进入多头交易。这种组合确保了策略在价格走势初现反转迹象时就开仓。

对于平仓,策略则关注MACD和RSI显示的潜在趋势反转信号。如果MACD直方图高于零,且MACD线向下穿过信号线,策略就会平仓。此外,如果RSI此前显示市场达到超买水平,也会触发平仓。这些条件综合起来意味着,当价格可能见顶、上行动能减弱时,策略就会了结多头头寸。

总的来说,通过结合MACD和RSI提供的信号,该策略力求在趋势初现反转迹象时开仓,并在趋势可能结束时平仓,从而优化进场和出场点,提高整体交易表现。

策略优势

- 通过结合MACD和RSI两个指标,该策略能更准确地捕捉市场转折点,进而优化进场和出场时机。

- RSI用于确认市场的超卖和超买状态,而MACD线穿过信号线则提供了开仓信号,两个指标的结合可以更可靠地预测价格走势。

- 在开仓前等待RSI确认超卖状态,可以避免在下跌趋势中过早进场。

- MACD直方图高于零,且MACD线向下穿过信号线时平仓,可以在上行趋势末期及时了结多头头寸,避免潜在的回撤风险。

- 灵活的参数设置,如RSI的超卖和超买阈值、MACD的快慢线周期等,可以让用户根据自己的风险偏好和市场特点,对策略进行优化。

策略风险

- 在震荡市中,频繁的MACD和RSI信号可能导致过度交易,增加交易成本和潜在损失。

- 如果市场趋势强劲,RSI可能长期停留在超买区,使策略错失部分上涨行情。

- 该策略主要依赖于滞后性指标,在市场突然反转时,可能无法及时调整仓位。

- 参数设置对策略表现影响很大,不当的参数可能导致大量虚假信号,降低策略效率。

为了缓解这些风险,可以考虑引入其他领先性指标作为过滤条件,优化参数以适应不同市场状况,并设置适当的止损和止盈以控制单笔交易风险。

策略优化方向

- 引入其他技术指标,如布林带、均线等,以提供额外的趋势确认和支撑/阻力位判断,提高信号可靠性。

- 对RSI和MACD的参数进行优化,找到最适合当前市场状况和目标资产的参数组合,减少虚假信号。

- 加入市场环境分析,如交易量、波动率等,根据不同市场状态动态调整策略参数,提高适应性。

- 设置适当的仓位管理规则,如根据信号强度和风险水平调整头寸大小,以控制总体风险敞口。

- 定期回测和评估策略表现,根据市场变化及时调整策略逻辑和参数,确保策略的有效性和稳健性。

通过以上优化措施,可以进一步提升该策略的风险调整后收益,使其更好地适应多变的市场环境。

总结

Snehashish设计的这一长线交易策略巧妙地结合了MACD和RSI两个技术指标,以更高的精度捕捉市场转折点,优化进场和出场时机。通过等待RSI确认超卖状态,并以MACD线穿过信号线作为开仓信号,策略可以在趋势初现反转迹象时及时进场。同时,利用MACD直方图和信号线的相对位置,以及RSI的超买信号,策略能够在上行趋势可能结束时及时平仓。

尽管该策略展现了良好的潜力,但仍然存在一些风险,如震荡市中的过度交易、强趋势下的信号滞后等。为了缓解这些风险,可以考虑引入其他指标、优化参数设置、加强市场环境分析、改进仓位管理等措施。

总的来说,这一结合MACD和RSI的长线交易策略为投资者提供了一个可靠的框架,以捕捉市场转折点,优化进出场时机。通过进一步的优化和改进,该策略有望成为投资者在多变市场中的有力工具,助其实现稳健的长期回报。

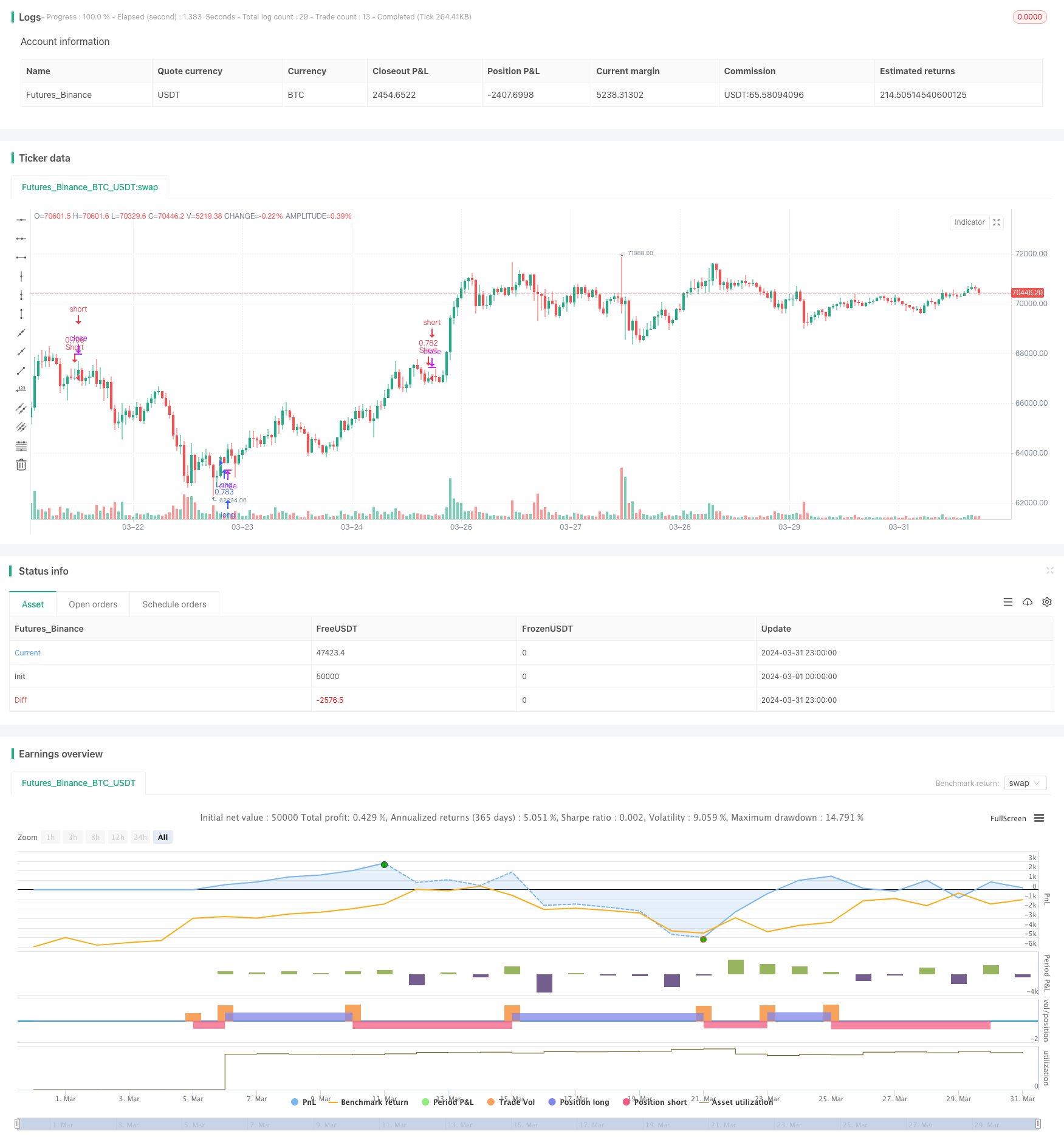

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))