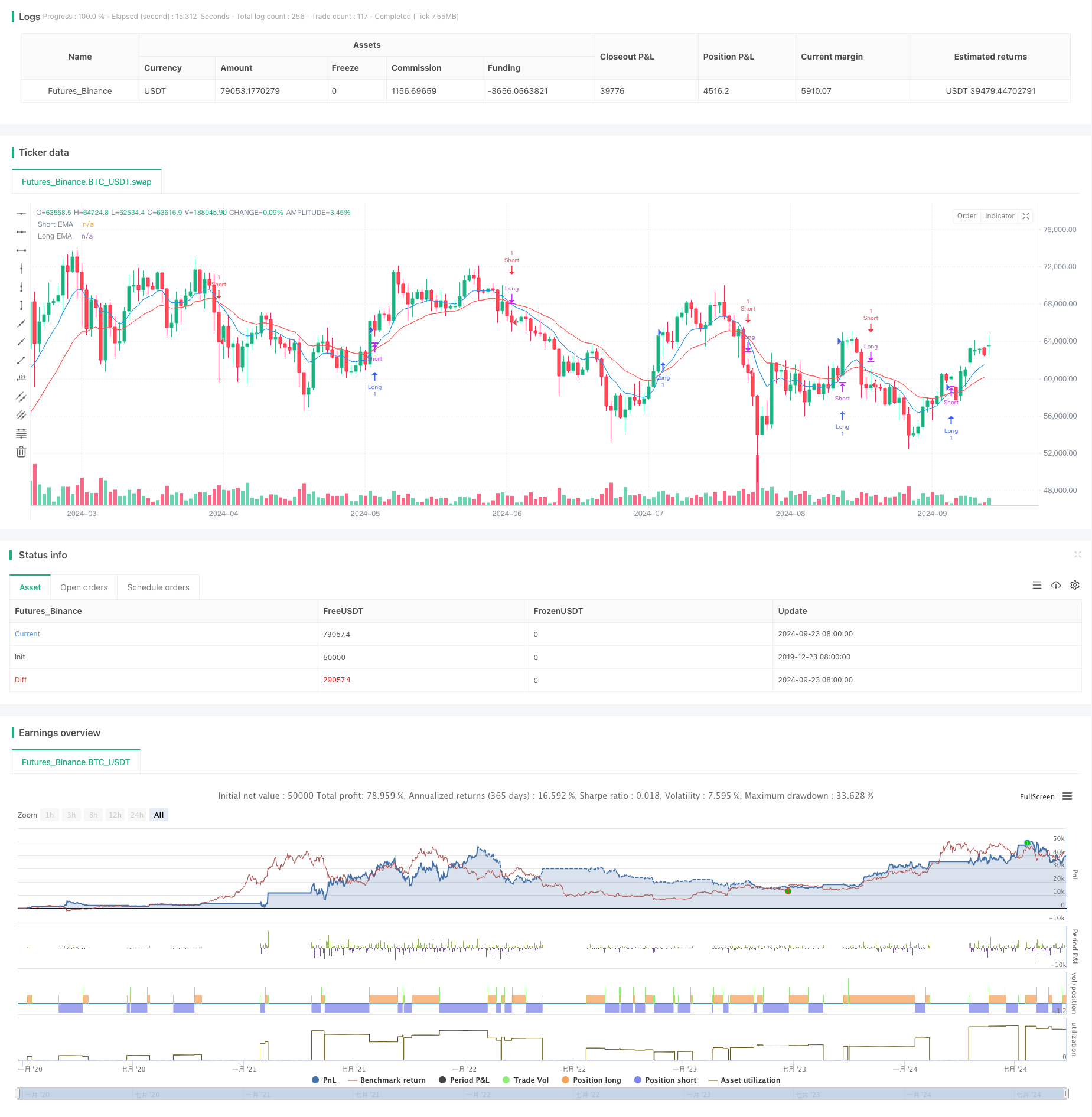

概述

移动平均交叉动态止盈止损策略是一种基于技术分析的量化交易方法,主要利用短期和长期移动平均线的交叉来识别市场趋势并进行交易。该策略结合了移动平均线交叉、动态止损和固定风险收益比等多个关键元素,旨在捕捉市场趋势的同时有效控制风险。

策略的核心思想是通过观察短期移动平均线(EMA)与长期移动平均线(EMA)的相对位置变化来判断市场趋势的转换。当短期EMA从下方穿越长期EMA时,视为做多信号;反之,当短期EMA从上方穿越长期EMA时,则视为做空信号。为了提高策略的可靠性和盈利能力,该策略还引入了动态止损机制和固定风险收益比设置。

策略原理

移动平均线交叉:

- 使用9周期和21周期的指数移动平均线(EMA)

- 当9周期EMA上穿21周期EMA时,产生做多信号

- 当9周期EMA下穿21周期EMA时,产生做空信号

入场逻辑:

- 在确认移动平均线交叉后立即入场

- 做多时,以当前市场价格入场

- 做空时,以当前市场价格入场

止损设置:

- 使用动态止损机制

- 做多时,将止损设置在最近5个周期的最低点

- 做空时,将止损设置在最近5个周期的最高点

获利目标:

- 采用固定风险收益比(RR)为1:3

- 做多时,获利目标 = 入场价格 + (入场价格 - 止损价格) * 3

- 做空时,获利目标 = 入场价格 - (止损价格 - 入场价格) * 3

仓位管理:

- 在每次交易信号出现时,平掉现有反向仓位(如果有)

- 每次交易都开设新的仓位

追踪止损:

- 引入追踪止损机制,以锁定利润并适应市场波动

- 追踪止损的偏移量可通过输入参数调整

策略优势

趋势跟踪能力: 通过使用移动平均线交叉,策略能够有效捕捉市场趋势的变化,使交易者能够顺应大趋势进行交易。这种方法可以帮助交易者避免在横盘或者震荡市场中频繁交易,从而减少不必要的损失。

风险控制: 策略采用动态止损机制,将止损点设置在最近的波动极值处,这种方法能够根据市场的实际波动情况来调整止损位置,既能有效控制风险,又不会过早被市场波动震出局。

收益最大化: 通过设置1:3的风险收益比,策略在控制风险的同时,也为每笔交易设定了较高的盈利目标。这种方法可以确保即使胜率不高,只要有足够的交易次数,也能实现整体盈利。

适应性强: 策略使用的是相对通用的技术指标和交易原则,可以适用于不同的市场和时间周期。通过调整移动平均线的周期和其他参数,交易者可以根据自己的交易风格和目标市场来优化策略。

自动化潜力: 策略的逻辑清晰明确,易于编程实现,具有很强的自动化潜力。这不仅可以消除人为情绪带来的干扰,还能实现7*24小时的市场监控和交易执行。

追踪止损机制: 引入的追踪止损机制使得策略能够在市场持续向有利方向发展时锁定更多利润,同时在市场出现反转时及时止损,这大大提高了策略的盈利能力和风险管理水平。

策略风险

假突破风险: 在震荡市场中,移动平均线可能会频繁交叉,导致产生许多假信号。这可能会引发一系列小额亏损,侵蚀账户资金。 解决方法:可以考虑引入额外的过滤条件,如趋势强度指标或成交量确认,以减少假信号的影响。

滞后性风险: 移动平均线本质上是滞后指标,可能会在趋势已经接近尾声时才给出信号,导致入场较晚或错过大部分行情。 解决方法:可以尝试使用更短周期的移动平均线,或结合其他领先指标来优化入场时机。

大幅跳空风险: 在重大新闻或黑天鹅事件发生时,市场可能会出现大幅跳空,导致止损失效,造成超预期亏损。 解决方法:建议设置最大损失限制,并考虑使用期权等衍生品来对冲尾部风险。

过度交易风险: 在某些市场条件下,策略可能会产生过多的交易信号,增加交易成本并可能导致过度交易。 解决方法:可以设置交易间隔限制,或增加信号确认机制来减少交易频率。

参数敏感性风险: 策略的表现可能对所选择的移动平均线周期和其他参数非常敏感,参数的微小变化可能会导致回测结果产生显著差异。 解决方法:建议进行广泛的参数优化和稳健性测试,以找到在不同市场条件下都能表现稳定的参数组合。

市场环境变化风险: 策略在趋势市场中表现可能较好,但在区间震荡或高波动率环境下可能会表现不佳。 解决方法:考虑引入市场环境识别机制,在不同市场状态下采用不同的交易策略或参数设置。

策略优化方向

引入成交量分析: 将成交量指标纳入策略可以帮助确认价格走势的有效性。例如,可以要求在移动平均线交叉时,成交量也同时增加,以此来过滤掉一些可能的假突破。这样做的原因是,真正的趋势转变通常伴随着交易量的显著增加。

增加趋势强度过滤: 引入ADX(平均趋向指标)等趋势强度指标,只有在趋势足够强时才执行交易。这可以帮助避免在横盘或弱趋势市场中过度交易,提高策略的整体胜率。

优化止损方式: 考虑使用ATR(平均真实波幅)来设置动态止损,这可以使止损更好地适应市场的实际波动情况。ATR可以提供一个基于市场波动性的客观度量,使止损设置更加灵活和有效。

实现时间过滤: 分析不同时间段的市场特征,在最佳交易时间段执行策略。这是因为金融市场在不同时间段可能表现出不同的特征,如波动性和流动性的差异。

纳入基本面因素: 在纯技术分析的基础上,考虑引入一些基本面因素,如经济数据发布、央行政策变化等。这可以帮助策略在重大事件发生前后做出更明智的决策。

实现动态参数调整: 开发一种机制,能够根据近期市场状况动态调整策略参数。这可以通过机器学习算法来实现,使策略能够更好地适应不断变化的市场环境。

增加多重时间框架分析: 在当前时间框架的基础上,增加对更长期时间框架的分析。例如,在日线系统中增加对周线趋势的考虑。这样可以确保交易方向与更大的市场趋势保持一致。

优化仓位管理: 实现更复杂的仓位管理策略,如根据账户盈亏情况、市场波动性或信号强度来动态调整交易规模。这可以帮助在保持风险可控的同时,最大化潜在收益。

总结

移动平均交叉动态止盈止损策略是一个结合了多个成熟技术分析概念的量化交易系统。它通过移动平均线交叉来捕捉市场趋势,利用动态止损和固定风险收益比来管理风险和收益,并引入追踪止损机制来适应市场波动。这种策略设计旨在在捕捉市场趋势的同时,实现风险的有效控制和潜在收益的最大化。

策略的主要优势在于其趋势跟踪能力、严格的风险控制、清晰的盈利目标设定以及较强的适应性和自动化潜力。然而,它也面临着假突破、滞后性、大幅跳空等潜在风险。为了应对这些挑战并进一步提升策略性能,我们提出了多个优化方向,包括引入成交量分析、增加趋势强度过滤、优化止损方式、实现时间过滤、纳入基本面因素、实现动态参数调整、增加多重时间框架分析以及优化仓位管理等。

总的来说,这个策略为交易者提供了一个系统化、可量化的交易方法,有潜力在各种市场条件下取得稳定表现。然而,如同所有交易策略一样,它并非万能的。交易者在使用此策略时,需要充分理解其原理,认识到潜在风险,并根据自身的风险承受能力和投资目标进行必要的调整和优化。通过不断的回测、实盘验证和持续改进,这个策略有望成为交易者工具箱中的有力武器,助力实现长期稳定的交易收益。

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RAMZY CRYPTO-KING", overlay=true)

// Input for moving averages

shortMA = input(9, title="Short EMA Period")

longMA = input(21, title="Long EMA Period")

trailOffset = input(0, title="Trailing Drawdown Offset")

// Calculate moving averages

shortEMA = ta.ema(close, shortMA)

longEMA = ta.ema(close, longMA)

// Plot moving averages

plot(shortEMA, color=color.blue, title="Short EMA")

plot(longEMA, color=color.red, title="Long EMA")

// Identify recent swing high and low

swingHigh = ta.highest(high, 5)

swingLow = ta.lowest(low, 5)

// Buy condition: EMA crossover

longCondition = ta.crossover(shortEMA, longEMA)

if (longCondition)

strategy.close("Short") // Close any existing short position

stopLoss = swingLow // At swing low

takeProfit = close + (3 * (close - stopLoss)) // 1:3 RR

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Sell condition: EMA crossover

shortCondition = ta.crossunder(shortEMA, longEMA)

if (shortCondition)

strategy.close("Long") // Close any existing long position

stopLoss = swingHigh // At swing high

takeProfit = close - (3 * (stopLoss - close)) // 1:3 RR

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Debugging Labels

if (longCondition)

label.new(bar_index, high, "Buy", style=label.style_label_down, color=color.green, textcolor=color.white)

if (shortCondition)

label.new(bar_index, low, "Sell", style=label.style_label_up, color=color.red, textcolor=color.white)