দ্বিগুণ চলমান গড় গড় বিপরীত কৌশল

ডাবল মিডল লাইন ইভিনিং কৌশল একটি প্রবণতা ট্র্যাকিং কৌশল। এটি বিভিন্ন চক্রের গড় লাইন গণনা করে মূল্যের গতিবিধি বিপরীত হয় কিনা তা নির্ধারণ করে, প্রবণতা বিপরীত পয়েন্টগুলি ক্যাপচার করতে, কম কেনা এবং উচ্চ বিক্রয় অর্জন করে।

এই কৌশলটি প্রথমে দুটি গ্রুপের বিভিন্ন সময়কালের গড়ের গণনা করে, একটি গ্রুপ দীর্ঘ সময়ের গড়, সামগ্রিক প্রবণতা নির্ধারণের জন্য; অন্য গ্রুপটি স্বল্প সময়ের গড়, স্থানীয় প্রবণতা নির্ধারণের জন্য। কৌশলটি দুটি গ্রুপের গড়ের সম্পর্ককে তুলনা করে, সামগ্রিক প্রবণতা বিপরীত হয় কিনা তা নির্ধারণ করে।

বিশেষত, কৌশলটি প্রথমে দীর্ঘ সময়ের একটি সেট (যেমন 60 দিনের লাইন) এর দুটি গড় গণনা করে, যথা 60 দিনের সরল চলমান গড় এবং 60 দিনের ভারী চলমান গড়। এই গড়টি সামগ্রিক প্রবণতা নির্ধারণের জন্য ব্যবহৃত হয়। তদতিরিক্ত, কৌশলটি আবার একটি সংক্ষিপ্ত সময়ের একটি সেট (যেমন 5 দিনের লাইন) এর দুটি গড় গণনা করে, যথা 5 দিনের সরল চলমান গড় এবং 5 দিনের ভারী চলমান গড়। এই গড়টি স্থানীয় প্রবণতা নির্ধারণের জন্য ব্যবহৃত হয়।

যখন স্বল্পমেয়াদী গড় লাইন দীর্ঘমেয়াদী গড় লাইন অতিক্রম করে, দামের বিপরীতমুখী হয়, পতন থেকে উত্থানে পরিণত হয়, এই কৌশলটি একটি মাল্টি-হেড অবস্থান খুলবে; যখন স্বল্পমেয়াদী গড় লাইন দীর্ঘমেয়াদী গড় লাইন অতিক্রম করে, দামের বিপরীতমুখী হয়, উত্থান থেকে পতন হয়, এই কৌশলটি খালি-হেড অবস্থান খুলবে।

এর জন্য নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করতে হবেঃ

৬০ দিনের সরল চলমান গড় nma এবং ৬০ দিনের ভারযুক্ত চলমান গড় n2ma গণনা করুন

5 দিনের সরল চলমান গড় nma1 এবং 5 দিনের ভারসাম্যযুক্ত চলমান গড় n2ma1 গণনা করুন

n2ma1 এবং nma1 এর তুলনাঃ যদি n2ma1 এর উপরে nma1 থাকে, তবে মাল্টি হেড খোলা থাকে; যদি n2ma1 এর নীচে nma1 থাকে, তবে খালি হেড খোলা থাকে

n2ma এবং nma এর তুলনাঃ যদি n2ma এর উপরে nma পরে থাকে এবং পলিহেড খোলা থাকে, তবে পলিহেড ধরে রাখা যায়; যদি n2ma এর নীচে nma পরে থাকে এবং খালি মাথা থাকে, তবে খালি মাথা ধরে রাখা যায়

যখন দাম স্টপ লস পয়েন্ট অতিক্রম করে বা স্টপ ব্রেক পয়েন্ট পৌঁছায়, তখন পয়েন্ট বন্ধ করা হয়

ট্রেন্ডের বিপরীতমুখীতা ধরার জন্য উপরে উল্লিখিত প্রক্রিয়াটি পুনরাবৃত্তি করুন এবং নিম্ন মূল্যের জন্য উচ্চ মূল্যের জন্য বিক্রয় করুন

এই কৌশলটির সুবিধা হ’ল দ্বৈত সমান্তরাল সংমিশ্রণটি দামের প্রবণতার বিপরীতকে আরও সংবেদনশীলভাবে ক্যাপচার করতে পারে। দ্বৈত সমান্তরাল বিপরীতটি তুলনামূলকভাবে একটি ক্লাসিক প্রযুক্তিগত সূচক সংকেত। একই সাথে, বিভিন্ন পর্যায়ের সমান্তরাল সংমিশ্রণটি সামগ্রিক প্রবণতা এবং স্থানীয় প্রবণতা সম্পর্কে বিচার করতে পারে, যা প্রবণতা অনুসরণ করে।

এই কৌশলটির ঝুঁকি হ’ল ডাবল-ইউরো লাইন বিপরীত সিগন্যালটি একটি মিথ্যা সংকেত হতে পারে, যার ফলে অযৌক্তিকভাবে প্রবেশ করা বা মাথা ঘুরিয়ে বেরিয়ে আসা, লেনদেনের ঝুঁকি বাড়িয়ে তোলে। এছাড়াও, সমান্তরাল সিস্টেমগুলি বড় পরিসরের বাজারগুলির জন্য ভুল সংকেত তৈরি করতে পারে। অবশেষে, ডাবল-ইউরো লাইন সিস্টেমগুলির জন্য প্যারামিটার সেটিংয়ের স্থায়িত্ব যাচাই করার জন্য একটি দীর্ঘ ব্যাকমেকিং চক্র প্রয়োজন।

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

গড়রেখার চক্রীয় প্যারামিটারগুলি অপ্টিমাইজ করুন, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজুন

অন্যান্য প্রযুক্তিগত সূচকগুলিকে ফিল্টার করে ভুয়া ব্রেকডাউন এড়ানো

স্টপ লস স্টপ কৌশল যোগ করুন, একক ক্ষতি নিয়ন্ত্রণ করুন

ট্রেন্ডিং টাইমিংয়ের সাথে ট্রেডিংয়ের ভুলগুলি এড়িয়ে চলুন

বাজারের অস্থিরতার সাথে সামঞ্জস্য রেখে পজিশনের আকার পরিবর্তন করুন

সংক্ষেপে বলা যায় যে, দ্বি-মোডাল গড় মান বিপরীত কৌশলটি বিভিন্ন পিরিয়ডের গড়ের সাথে সম্পর্কের তুলনা করে, দামের প্রবণতা বিপরীত পয়েন্টগুলিকে ক্যাপচার করে, যাতে কম কেনা বেচা হয়। প্যারামিটার সেটিং অপ্টিমাইজ করা, ফিল্টারিংয়ের শর্ত বাড়ানো এবং ঝুঁকি নিয়ন্ত্রণ করা এই কৌশলটি উন্নত হতে পারে। সঠিকভাবে ব্যবহৃত, এটি একটি কার্যকর সরঞ্জাম হিসাবে পরিমাপযোগ্যভাবে প্রবণতা বিপরীত ধরতে পারে।

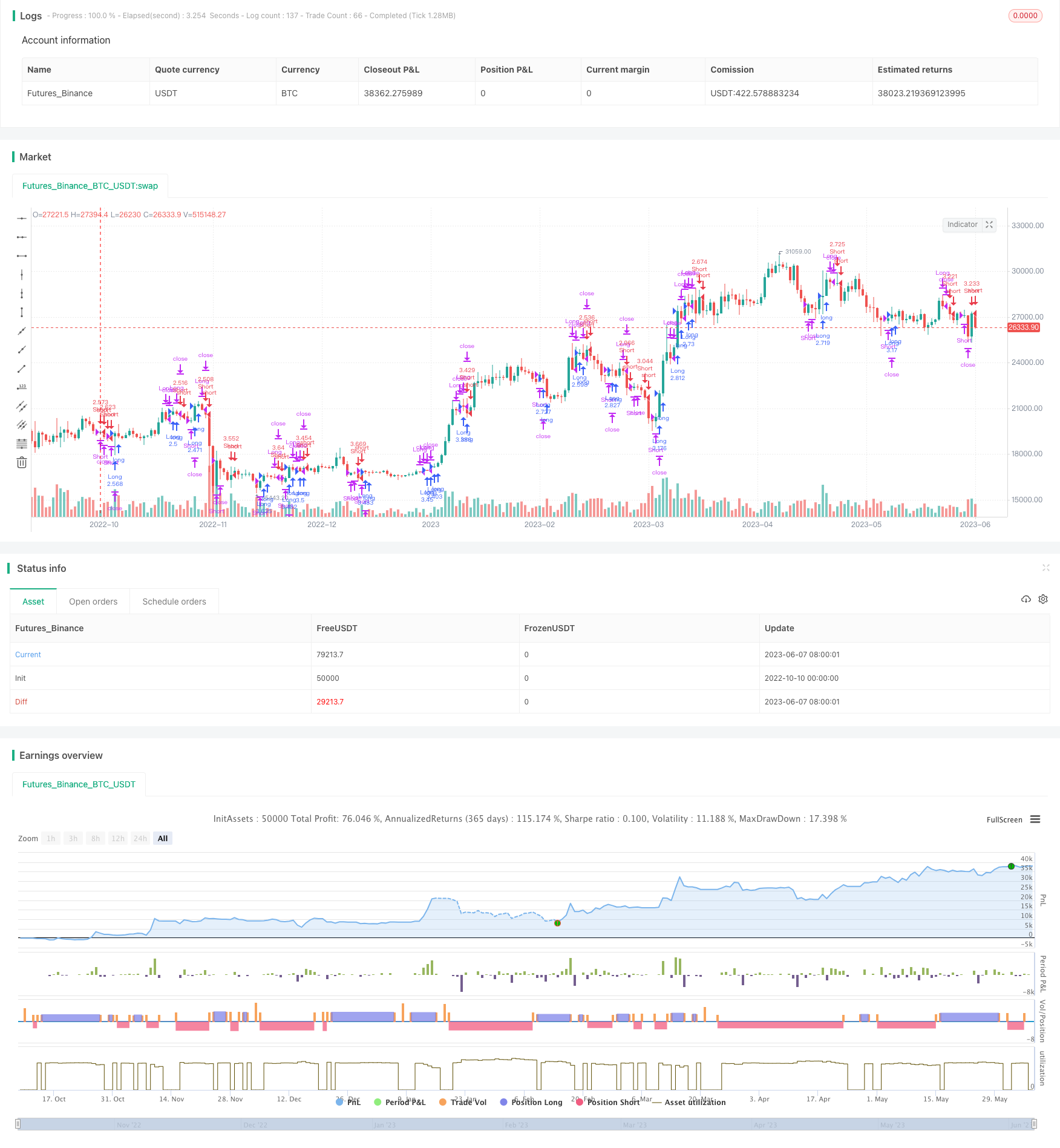

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple

// Hull_MA_cross added to script

strategy("M&H_v420b", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

dt = input(defval=0.0010, title="Decision Threshold", type=float, step=0.0001)

dd = input(defval=1, title="Post Signal Bar Delay", type=float, step=1)

df = input(defval=5, title="Close Position Bar Delay", type=float, step=1)

keh=input(title="Double HullMA Cross",defval=7, minval=1)

confidence=(request.security(syminfo.tickerid, 'D', close)-request.security(syminfo.tickerid, 'D', close[1]))/request.security(syminfo.tickerid, 'D', close[1])

prediction = confidence > dt ? true : confidence < -dt ? false : prediction[1]

n2ma=2*wma(close,round(keh/2))

nma=wma(close,keh)

diff=n2ma-nma,sqn=round(sqrt(keh))

n2ma1=2*wma(close[2],round(keh/2))

nma1=wma(close[2],keh)

diff1=n2ma1-nma1,sqn1=round(sqrt(keh))

n1=wma(diff,sqn)

n2=wma(diff1,sqn)

openlong=prediction[dd] and n1>n2 and strategy.opentrades<1

if (openlong)

strategy.entry("Long", strategy.long)

openshort=not prediction[dd] and n2>n1 and strategy.opentrades<1

if (openshort)

strategy.entry("Short", strategy.short)

closeshort=prediction and close<low[df]

if (closeshort)

strategy.close("Short")

closelong=not prediction and close>high[df]

if (closelong)

strategy.close("Long")