পাওয়েল সূচক দ্রুত ব্রেকআউট কৌশল

ওভারভিউ

এই কৌশলটি আরএসআই সূচক এবং ইএমএ-এর উপর ভিত্তি করে দ্রুত বিরতি কার্যক্রম সম্পাদন করে। এটি আরএসআই-এর দ্রুত আকৃতি এবং বড় ইএমএ-এর উপর ভিত্তি করে বিপরীত সংকেত সনাক্ত করে।

কৌশল নীতি

আরএসআই সূচক গণনা করুন, চক্র 7, আরএমএ দিয়ে ত্বরণ মোড বাস্তবায়ন করুন

ইএমএ, পিরিয়ড ৩০, একটি ইএমএ হিসাবে গণনা করা হয়।

আরএসআই-তে যদি প্রান্তিক সীমা অতিক্রম করে (ডিফল্ট 30), এবং বর্তমান কে-লাইন সত্তাটি গড় সত্তার আকারের 1⁄4 এর চেয়ে বড় হয়, তবে আরও বেশি করুন।

আরএসআই যদি প্রান্তিকের নিচে থাকে (ডিফল্ট ৭০) এবং বর্তমান কে-লাইনের এন্ট্রিটি গড় এন্ট্রিটির আকারের এক-চতুর্থাংশের চেয়ে বড় হয়, তাহলে খালি করুন।

আরএসআই যদি ইতিমধ্যে পজিশনে থাকে, তাহলে আরএসআই যখন আবারও সীমানা অতিক্রম করবে তখন পজিশনে থাকবে না।

আপনি RSI দৈর্ঘ্য, সীমা, রেফারেন্স মূল্য ইত্যাদি প্যারামিটার সেট করতে পারেন।

এন্ট্রি মাপ, ইএমএ সময়কাল, ক্রোট গুণক এবং অন্যান্য প্যারামিটার সেট করতে পারেন।

আরএসআই গোল্ডফোর্ক/ডেডফোর্কের মূল সংখ্যা নির্ধারণ করা যায়।

সামর্থ্য বিশ্লেষণ

RSI সূচকের বিপরীত বৈশিষ্ট্য ব্যবহার করে, সময়মত বিপরীত সংকেত ধরা যায়।

আরএমএ আরএসআই-এর একটি ত্বরান্বিত মোড বাস্তবায়ন করে যা বিপরীতমুখীকে আরও সংবেদনশীল করে তোলে।

ছোট পরিসরের কম্পন arbitrage এড়ানোর জন্য বড় K-লাইন সত্তা ফিল্টার সহ।

রিটার্নিং ডেটা পর্যাপ্ত এবং নির্ভরযোগ্য।

বিভিন্ন বাজারের অবস্থার সাথে সামঞ্জস্য রেখে কাস্টমাইজযোগ্য প্যারামিটার

👉

ঝুঁকি বিশ্লেষণ

RSI সূচকটি রিটার্নিং বিচ্যুতিতে রয়েছে, বাস্তব প্রভাব যাচাইয়ের জন্য অপেক্ষা করছে।

বড় K-লাইন সংস্থাগুলি সম্পূর্ণরূপে ঝড়ের বাজারকে ফিল্টার করতে পারে না।

ডিফল্ট প্যারামিটারগুলি সব জাতের জন্য উপযুক্ত নাও হতে পারে এবং অপ্টিমাইজেশান প্রয়োজন।

“এটি একটি কঠিন কাজ, কিন্তু আমি মনে করি এটি একটি কঠিন কাজ, এবং আমি মনে করি এটি একটি কঠিন কাজ।

“আমি মনে করি, আমাদেরকে অবশ্যই আমাদের লক্ষ্যে পৌঁছাতে হবে।

অপ্টিমাইজেশান দিক

RSI প্যারামিটারগুলিকে বিভিন্ন চক্র এবং জাতের সাথে সামঞ্জস্যপূর্ণ করার জন্য অনুকূলিতকরণ করা হয়েছে।

অপ্টিমাইজড K-লাইন সত্তা EMA চক্র, সমতল সত্তা আকার

পজিশন খোলার প্রকৃত গুণিতক অনুকূলিতকরণ, প্রবেশের ফ্রিকোয়েন্সি নিয়ন্ত্রণ

মোবাইল স্টপ লস বৃদ্ধি, নিশ্চিত জয়

ট্রেন্ড ফিল্টারিং এবং বিপরীতমুখী ট্রেডিং এড়ানো।

তহবিল ব্যবস্থাপনা কৌশল অপ্টিমাইজ করুন এবং একক ঝুঁকি নিয়ন্ত্রণ করুন।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি খুব সহজ এবং সরাসরি বিপরীতমুখী কৌশল। এটি একই সাথে আরএসআই সূচকের বিপরীতমুখী বৈশিষ্ট্য এবং বড় কে-লাইন সত্তার ধ্বংসাত্মক শক্তি ব্যবহার করে, যখন বাজারটি ভেঙে যায় তখন দ্রুত প্রবেশ করে। যদিও ব্যাকমেকিং কার্যকারিতা ভাল, তবে রিয়েল-টাইম কার্যকারিতা এখনও যাচাই করা যায়, প্যারামিটারগুলি অপ্টিমাইজ করার এবং ঝুঁকি নিয়ন্ত্রণের বিষয়ে মনোযোগ দেওয়ার প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটি খুব উচ্চ মূল্যবান এবং এটি রিয়েল-টাইমে প্রয়োগ এবং ক্রমাগত অপ্টিমাইজ করার জন্য একটি খুব ভাল কৌশল।

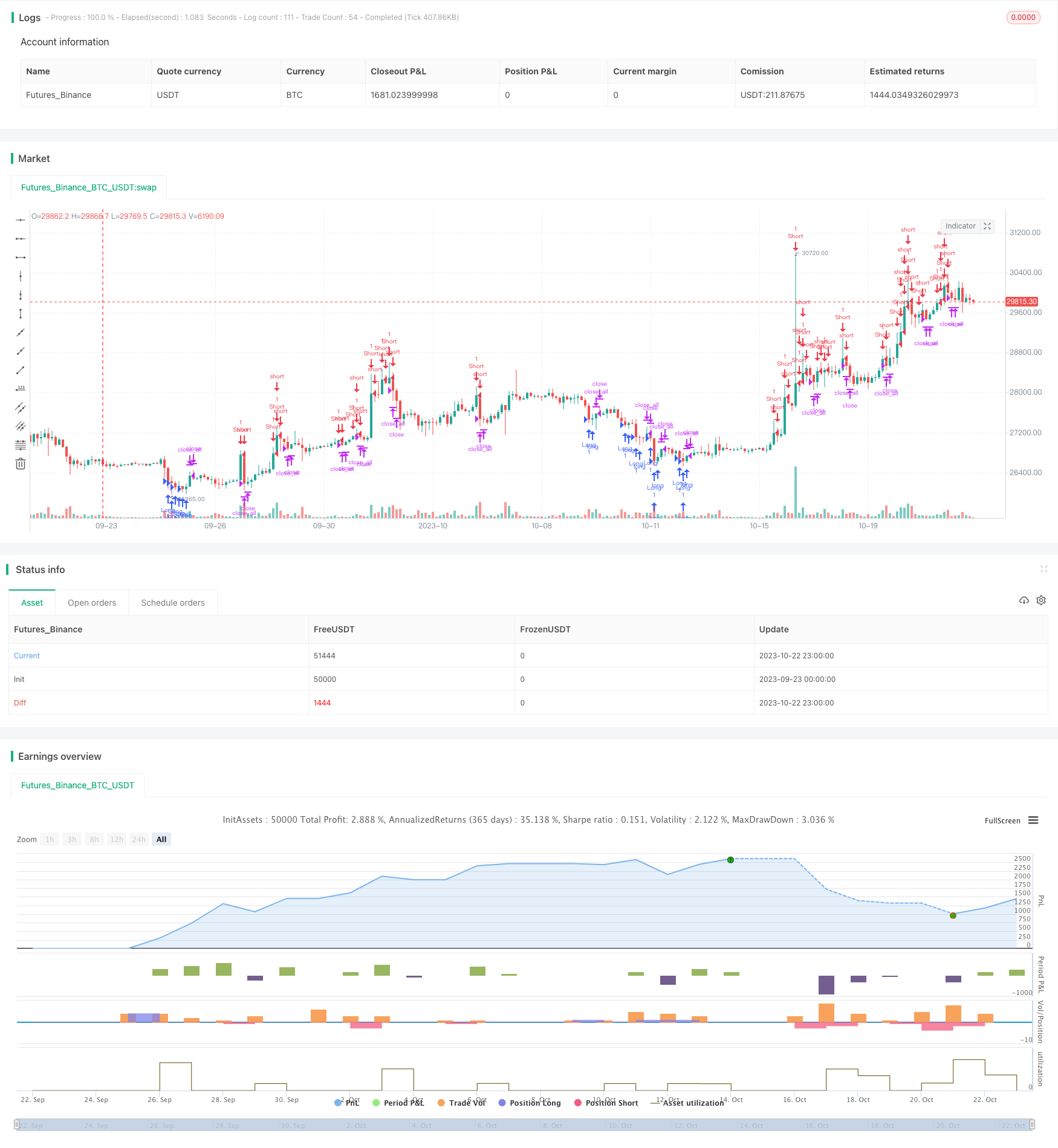

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

rsiperiod = input(7, defval = 7, minval = 2, maxval = 50, title = "RSI Period")

limit = input(30, defval = 30, minval = 1, maxval = 100, title = "RSI limit")

rsisrc = input(close, defval = close, title = "RSI Price")

rb = input(1, defval = 1, minval = 1, maxval = 5, title = "RSI Bars")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(rsisrc), 0), rsiperiod)

fastdown = rma(-min(change(rsisrc), 0), rsiperiod)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

uplimit = 100 - limit

dnlimit = limit

//RSI Bars

ur = fastrsi > uplimit

dr = fastrsi < dnlimit

uprsi = rb == 1 and ur ? 1 : rb == 2 and ur and ur[1] ? 1 : rb == 3 and ur and ur[1] and ur[2] ? 1 : rb == 4 and ur and ur[1] and ur[2] and ur[3] ? 1 : rb == 5 and ur and ur[1] and ur[2] and ur[3] and ur[4] ? 1 : 0

dnrsi = rb == 1 and dr ? 1 : rb == 2 and dr and dr[1] ? 1 : rb == 3 and dr and dr[1] and dr[2] ? 1 : rb == 4 and dr and dr[1] and dr[2] and dr[3] ? 1 : rb == 5 and dr and dr[1] and dr[2] and dr[3] and dr[4] ? 1 : 0

//Body

body = abs(close - open)

emabody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up = bar == -1 and (strategy.position_size == 0 or close < strategy.position_avg_price) and dnrsi and body > emabody / 4

dn = bar == 1 and (strategy.position_size == 0 or close > strategy.position_avg_price) and uprsi and body > emabody / 4

exit = ((strategy.position_size > 0 and fastrsi > dnlimit and bar == 1) or (strategy.position_size < 0 and fastrsi < uplimit and bar == -1)) and body > emabody / 2

//Trading

if up

strategy.entry("Long", strategy.long, needlong == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 00, 00)))

if dn

strategy.entry("Short", strategy.short, needshort == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 00, 00)))

if time > timestamp(toyear, tomonth, today, 00, 00) or exit

strategy.close_all()