গতির সূচক দীর্ঘ স্বল্প কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৩-১১-০২ ১৬ঃ৩৪ঃ৪৮ট্যাগঃ

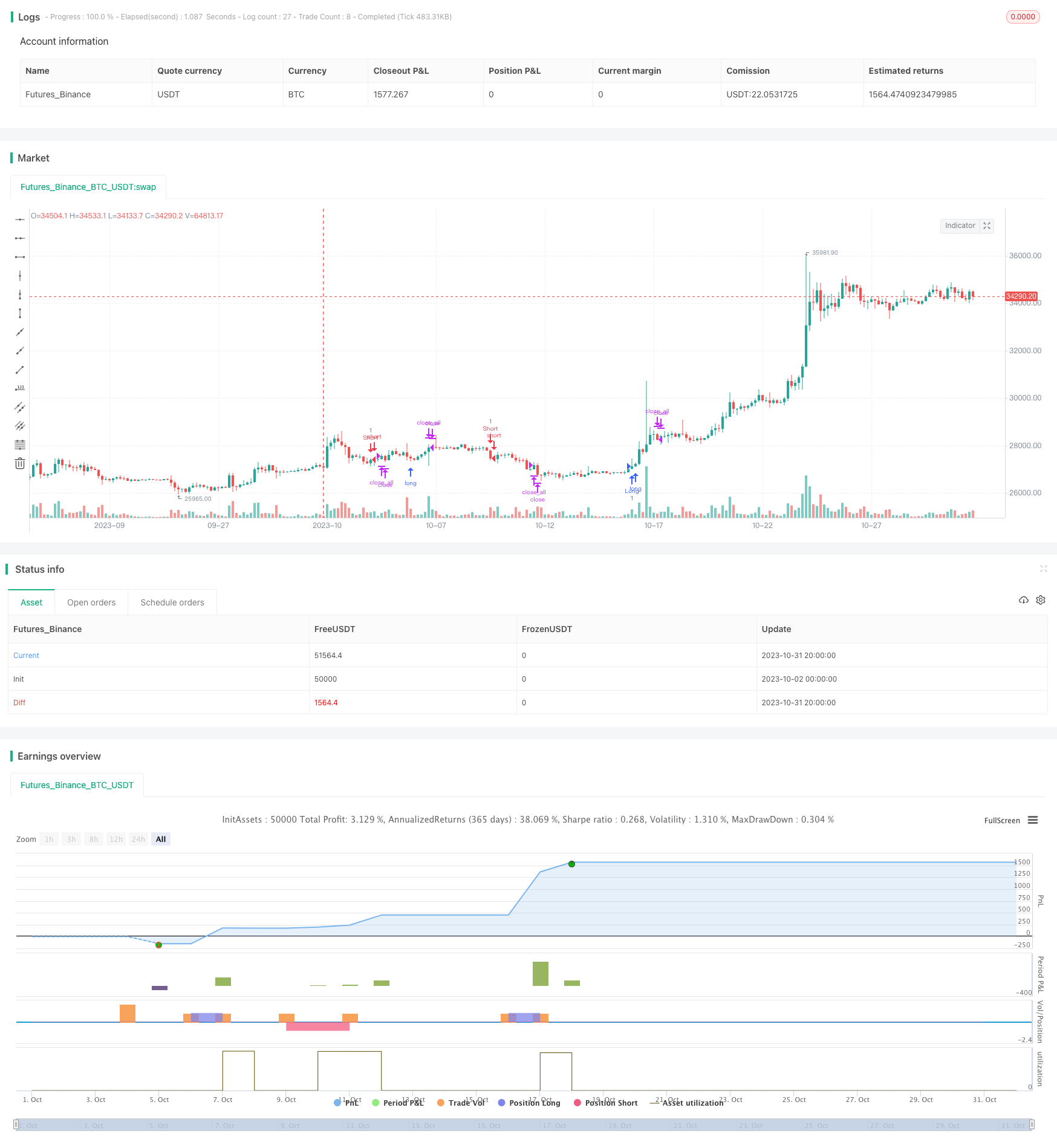

সারসংক্ষেপ

এই কৌশলটি প্রবণতার দিক নির্ধারণ এবং প্রবণতা অনুসরণ করার জন্য গড় দিকনির্দেশক সূচক (এডিএক্স), দিকনির্দেশক আন্দোলন সূচক (ডিএমআই) এবং পণ্য চ্যানেল সূচক (সিসিআই) সহ গতির সূচকগুলি ব্যবহার করে। এটি যখন এডিএক্স এবং প্রবণতা সূচকগুলি একটি প্রবণতা নিশ্চিত করে এবং সিসিআই ওভারস্ট্যান্ডেড হয় তখন এটি অবস্থান প্রবেশ করে।

কৌশলগত যুক্তি

-

ADX, DMI এবং CCI সূচক গণনা করুন।

- এডিএক্স প্রবণতা শক্তি পরিমাপ করে। একটি উচ্চ এডিএক্স একটি শক্তিশালী প্রবণতা নির্দেশ করে।

- ডিএমআই-তে ডিআই+ এবং ডিআই- অন্তর্ভুক্ত রয়েছে। ডিআই+ আপট্রেন্ড শক্তি দেখায় এবং ডিআই- ডাউনট্রেন্ড শক্তি দেখায়। যদি ডিআই+ ডিআই- এর চেয়ে বড় হয় তবে এটি একটি আপট্রেন্ড এবং বিপরীত।

- সিসিআই ওভারকুপ/ওভারসোল্ড লেভেলকে মূল্যায়ন করে। -১০০ এর নিচে ওভারসোল্ড এবং ১০০ এর উপরে ওভারসোল্ড।

-

ট্রেন্ডের দিকনির্দেশনা নির্ধারণ করুন।

- যখন ডিআই+ ডিআই-এর উপরে অতিক্রম করে, তখন একটি উর্ধ্বমুখী প্রবণতা চিহ্নিত হয়।

- যখন ডিআই- ডিআই+ এর নিচে অতিক্রম করে, তখন একটি ডাউনট্রেন্ড চিহ্নিত করা হয়।

-

অবস্থান প্রবেশ করান.

- যখন আপট্রেন্ড গঠন হয়, ADX উচ্চ, এবং CCI < -100, দীর্ঘ যান।

- যখন ডাউনট্রেন্ড তৈরি হয়, ADX উচ্চ হয়, এবং CCI > 100, শর্ট যান।

-

স্টপ লস সহ পজিশনের প্রস্থান।

- যখন ডিআই- ডিআই+ এর নিচে চলে যায়, তখন বাইরে বেরিয়ে আসুন।

- যখন সংক্ষিপ্ত হয়, যখন ডিআই + ডিআই-এর উপরে অতিক্রম করে তখন বেরিয়ে আসে।

সুবিধা বিশ্লেষণ

-

ADX দুর্বল প্রবণতার সময় ট্রেডিং ফিল্টার করে।

-

ডিএমআই ট্রেন্ড সনাক্তকরণে ভুল হ্রাস করে।

-

সিসিআই-র অতিরিক্ত সম্প্রসারণে প্রবেশ করা সময়কে উন্নত করে এবং ঝুঁকি হ্রাস করে।

-

গতির সূচক একত্রিত করা সঠিকতা বৃদ্ধি করে।

-

ট্রেড প্রতি স্টপ লস লস সীমাবদ্ধ করে।

ঝুঁকি এবং হেজিং

-

যখন ADX কমে যায় তখন Whipsaws। ADX প্রান্তিক বৃদ্ধি যথেষ্ট শক্তিশালী প্রবণতা নিশ্চিত করতে।

-

ডিএমআই প্রবণতার প্রাথমিক পর্যায়ে পিছিয়ে আছে। সুযোগ চিহ্নিত করতে অন্যান্য বিশ্লেষণ যোগ করুন।

-

উচ্চ সিসিআই ট্রেডিং ফ্রিকোয়েন্সি। শব্দ ফিল্টার করতে সিসিআই পরিসীমা প্রসারিত করুন।

-

সামগ্রিক পজিশন ঝুঁকি সুরক্ষার জন্য লং এবং শর্ট পজিশনের সময় মার্কেট নিউট্রাল স্ট্র্যাটেজি বিবেচনা করুন।

অপ্টিমাইজেশান নির্দেশাবলী

-

শব্দ ফিল্টারিং এবং ধরা প্রবণতা ভারসাম্য ADX পরামিতি অপ্টিমাইজ করুন।

-

বিলম্ব এবং সংবেদনশীলতা ভারসাম্য বজায় রাখার জন্য ডিএমআই পরামিতিগুলি অপ্টিমাইজ করুন।

-

ট্রেডিং ফ্রিকোয়েন্সি এবং বিপরীতমুখী পরিস্থিতির প্রতিরোধের জন্য সিসিআই পরামিতিগুলি অপ্টিমাইজ করা।

-

আরও ভাল সংমিশ্রণের জন্য সূচক যোগ বা সংশোধন পরীক্ষা করুন। উদাহরণস্বরূপ MACD, KDJ।

-

সেরা ফিট খুঁজে পেতে বিভিন্ন পণ্য পরীক্ষা করুন।

-

ট্রেন্ড ট্র্যাকিং বজায় রেখে ঝুঁকি নিয়ন্ত্রণের জন্য পজিশন সাইজিং অপ্টিমাইজ করুন।

সিদ্ধান্ত

কৌশলটি প্রবণতার জন্য এডিএক্স, দিকনির্দেশের জন্য ডিএমআই এবং বিপরীতের জন্য সিসিআই ব্যবহার করে। তবে ঝুঁকি নিয়ন্ত্রণের জন্য পরামিতিগুলির অপ্টিমাইজেশান এবং অবস্থানের আকারের প্রয়োজন। সঠিকভাবে সুরক্ষিত এবং ট্রেন্ডিং পণ্যগুলিতে প্রয়োগ করা হলে, এটি স্থিতিশীল রিটার্ন সরবরাহ করতে পারে। ব্যবসায়ীদের পরিবর্তনশীল বাজারের জন্য গতিশীলভাবে সামঞ্জস্য করা উচিত।

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")

ADX_Entry = input(25, title="ADX Entry")

dirmov(len) =>

up = change(high)

down = -change(low)

truerange = rma(tr, len)

plus = fixnan(100 * rma(up > down and up > 0 ? up : 0, len) / truerange)

minus = fixnan(100 * rma(down > up and down > 0 ? down : 0, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adx, plus, minus]

[sig, up, down] = adx(dilen, adxlen)

cci_length = input(20, minval=1, title="CCI Length")

cci_ma = sma(close, cci_length)

cci = (close - cci_ma) / (0.015 * dev(close, cci_length))

stop_loss = syminfo.mintick * 100

open_longs = strategy.position_size > 0

open_shorts = strategy.position_size < 0

possible_bull = false

possible_bull := not open_longs ? (possible_bull[1] and not crossunder(up,down) ? true : false) : false

possible_bear = false

possible_bear := not open_shorts ? (possible_bear[1] and not crossunder(down,up) ? true : false) : false

bool bull_entry = crossover(up,down)

if(bull_entry and up < ADX_Entry and cci < 0)

possible_bull := true

bull_entry := false

if(possible_bull and up > ADX_Entry and cci > -100)

bull_entry := true

bool bear_entry = crossover(down,up)

if(bear_entry and down < ADX_Entry and cci > 0)

possible_bear := true

bear_entry := false

if(possible_bear and down >= ADX_Entry and cci < 100)

bear_entry := true

strategy.entry("Short", strategy.short, qty = 1,comment="Short", stop=high[1] - stop_loss, when = bear_entry)

strategy.entry("Long", strategy.long, qty = 1, comment="Long", stop=low[1] - stop_loss, when = bull_entry )

strategy.close_all(when = (open_shorts and (crossover(up,down) or crossover(sig,down))) or (open_longs and ( crossover(down,up) or crossover(sig, up))))

- ষাঁড় ও ভালুকের ভারসাম্য কৌশল

- ওমা এবং অ্যাপোলো ডুয়াল রেল ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- ডাবল সিগন্যাল ট্রেন্ড ট্র্যাকিং কৌশল

- এসএমএ কৌশল অনুসরণ করে প্রবণতা

- সিংহ ফাটল ভারসাম্য কৌশল

- অ্যাডাপ্টিভ এটিআর মুভিং এভারেজ ট্রেডিং কৌশল

- দুই দিকের বিপরীতমুখী কৌশল

- 123 বিপরীতমুখী এবং ফ্রেক্টাল বিশৃঙ্খলা দোলকের সমন্বয় কৌশল

- ব্রেকআউট ট্রেডিং কৌশল

- ডুয়াল চ্যানেল ট্র্যাকিং বিপরীত কৌশল

- সমন্বিত স্লাইডিং স্টপ লস কৌশল

- সঠিক ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশল

- বাউল মার্কেট কিনে ডাইপস কৌশল

- DAKELAX-XRPUSDT বোলিংজার ব্যান্ড মিড ইনভার্সন কৌশল

- হেইকেন আশি এবং সুপার ট্রেন্ড কৌশল

- ক্রিপ্টো - ডাবল মুভিং এভারেজ এবং এমএসিডি স্কাল্পিং কৌশল

- ডায়নামিক আরএসআই ওসিলেশন ট্রেডিং কৌশল

- দুই ধাপের ব্রেকআউট কৌশল

- আপেক্ষিক শক্তি সূচক আরএসআই কৌশল