চাপ ভারসাম্য উচ্চ সম্ভাবনা ব্রেকআউট ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি প্রবণতা দিকনির্দেশনা এবং ট্রেডিংয়ের সময় নির্ধারণের জন্য একাধিক সূচক সমন্বয় ব্যবহার করে, চাপের ভারসাম্য পদ্ধতি ব্যবহার করে ট্রেডিংয়ের বিজয়ী সম্ভাবনা বাড়ায়। মূলত তিনটি সূচক ব্যবহার করে, MACD, PSAR এবং EMA, স্টপ লস স্টপ সহ কার্যকর লাভের জন্য।

কৌশল নীতি

ইএমএ গণনা করে গড়রেখা ব্যবহার করে সামগ্রিক প্রবণতার দিকনির্দেশনা নির্ধারণ করুন। বড় ইএমএ মান বর্তমানে উত্থানের প্রবণতা প্রতিনিধিত্ব করে এবং ছোট ইএমএ মান বর্তমানে পতনের প্রবণতা প্রতিনিধিত্ব করে।

MACD ব্যবহার করে দ্রুত এবং ধীর লাইনগুলির পার্থক্য গণনা করুন, যখন পার্থক্যটি 0 এর চেয়ে বড় হয়, তখন এটি একটি উত্থান প্রবণতা এবং যখন পার্থক্যটি 0 এর চেয়ে কম হয়, তখন এটি একটি পতনের প্রবণতা।

পিএসএআর ব্যবহার করে ধারাবাহিক পরিবর্তনের পয়েন্ট গণনা করা হয়, যখন পিএসএআর মানের বৃহত্তর প্রতিনিধিত্ব করে যে এটি বর্তমানে একটি নিম্নমুখী প্রবণতা রয়েছে, যখন পিএসএআর মানের ছোট প্রতিনিধিত্ব করে যে এটি বর্তমানে একটি উচ্চমুখী প্রবণতা রয়েছে।

এই তিনটি সূচককে একত্রিত করে ট্রেন্ডের সামঞ্জস্যতা নির্ণয় করা যায়। যখন তিনটি সূচকের সিদ্ধান্তের ফলাফল একত্রিত হয়, তখন ট্রেন্ডটি আরও স্পষ্ট হয় এবং ক্রয় বা বিক্রয় ক্রিয়াকলাপ করা যায়।

ক্রয় এবং বিক্রয়ের শর্ত অনুসারে পজিশন খুলুন এবং একটি স্টপ লস স্টপ পয়েন্ট সেট করুন, স্টপ লস বা স্টপ লস শর্ত পূরণ হলে পজিশনটি বন্ধ করুন এবং মুনাফা অর্জন করুন।

এর জন্য নিম্নলিখিত নিয়মাবলী অনুসরণ করতে হবেঃ

- ক্রয় শর্তাবলীঃ অ-উত্তরমুখী, MACD প্রান্তিকতা 0 এর চেয়ে কম, EMA গড়ের উপরে ক্লোজিং মূল্য

- বিক্রয় শর্তাবলীঃ উত্থানের প্রবণতা, এমএসিডি বিভাজন 0 এর চেয়ে বেশি, বন্ধের মূল্য ইএমএর গড়ের নীচে

- স্টপ লস শর্তঃ পরবর্তী পিএসএআর মূল্য স্পর্শ করে

- থামার শর্তঃ সেট থামার অনুপাত

কৌশলগত সুবিধা

বিভিন্ন সূচক ব্যবহার করে প্রবণতা নির্ণয় করা হয়, যার ফলে সঠিক বিচার করা সম্ভব হয়।

চাপ ভারসাম্য পদ্ধতি ব্যবহার করে, ট্রেন্ড স্পষ্ট হলে পজিশন খুলুন, মুনাফার সম্ভাবনা বাড়ান।

স্টপ লস স্টপ পয়েন্ট সেট করুন, যা আপনার ক্ষতিকে সীমাবদ্ধ করে এবং আপনার লাভকে লক করে দেয়।

ট্রেডিং নিয়ম পরিষ্কার সিস্টেম, পদ্ধতিগত লেনদেনের জন্য উপযুক্ত

বিভিন্ন জাত এবং লেনদেনের সময়কালের সাথে সামঞ্জস্য রেখে প্যারামিটারগুলি অপ্টিমাইজ করা যায়।

কৌশলগত ঝুঁকি

প্রবণতা নির্ণয় করতে ভুল হতে পারে, যার ফলে ভুল পজিশনের সূচনা হতে পারে।

মার্কেটে তীব্র অস্থিরতা দেখা দিতে পারে এবং সূচকটি ভুল সংকেত দিতে পারে।

স্টপ পয়েন্ট সেট করা হয়েছে খুব বড়, সময়মতো স্টপ করা সম্ভব নয়।

প্যারামিটারগুলি ভুলভাবে সেট করা হয়েছে, যার ফলে ট্রেডিং খুব ঘন ঘন হয় বা সময়মতো পজিশন খোলার অক্ষমতা ঘটে।

ট্রেডিং প্রকারের লিকুইডিটির অভাব রয়েছে এবং পরিকল্পনা অনুযায়ী ক্ষতি বন্ধ করা সম্ভব নয়।

প্যারামিটার অপ্টিমাইজেশান, স্টপ লস স্টপ পয়েন্ট এবং লিকুইডিটি ভালো ট্রেডিং ভেরিয়েন্ট নির্বাচন করে ঝুঁকি কমাতে পারেন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

EMA চক্রের প্যারামিটারগুলিকে সামঞ্জস্য করুন, প্রবণতা বিচার করার সঠিকতা অনুকূলিত করুন।

MACD সূচকগুলির সংবেদনশীলতা অনুকূলিতকরণের জন্য MACD দ্রুত লাইন এবং ধীর লাইন পিরিয়ড প্যারামিটারগুলি সামঞ্জস্য করুন।

স্টপ-ডাউন-স্টপ অনুপাতের প্যারামিটারগুলিকে স্টপ-ডাউন-স্টপের সর্বোত্তম ভারসাম্য অর্জনের জন্য সামঞ্জস্য করুন।

অন্যান্য সহায়ক সূচক যোগ করা হয়েছে, যা পজিশন খোলার সময় নির্ণয়ের সঠিকতা বাড়িয়ে তুলবে।

ট্রেডিং প্রজাতি নির্বাচন অপ্টিমাইজ করুন, ভাল তরলতা, উচ্চ অস্থিরতা প্রজাতি নির্বাচন করুন।

বিভিন্ন জাতের বাজারের বৈশিষ্ট্য অনুসারে লেনদেনের সময় চক্রের সমন্বয় করা।

সারসংক্ষেপ

এই কৌশলটি প্রবণতা নির্ধারণের জন্য একাধিক সূচক ব্যবহার করে, যখন প্রবণতা স্পষ্ট হয় তখন পজিশন খোলার এবং স্টপ লস স্টপ সেট করে, বাজারের গতিশীলতা কার্যকরভাবে উপলব্ধি করতে পারে এবং নির্দিষ্ট মুনাফা নিশ্চিত করার সাথে সাথে তুলনামূলকভাবে আদর্শ রিটার্ন অর্জন করতে পারে। প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য সহায়ক সূচক যুক্ত করে কৌশলটির স্থায়িত্ব এবং মুনাফা স্তরকে আরও উন্নত করা যেতে পারে। কৌশলটির ট্রেডিং নিয়মগুলি পরিষ্কার এবং সহজেই বোঝা যায়, যা প্রোগ্রামিং ট্রেডিংয়ের জন্য উপযুক্ত।

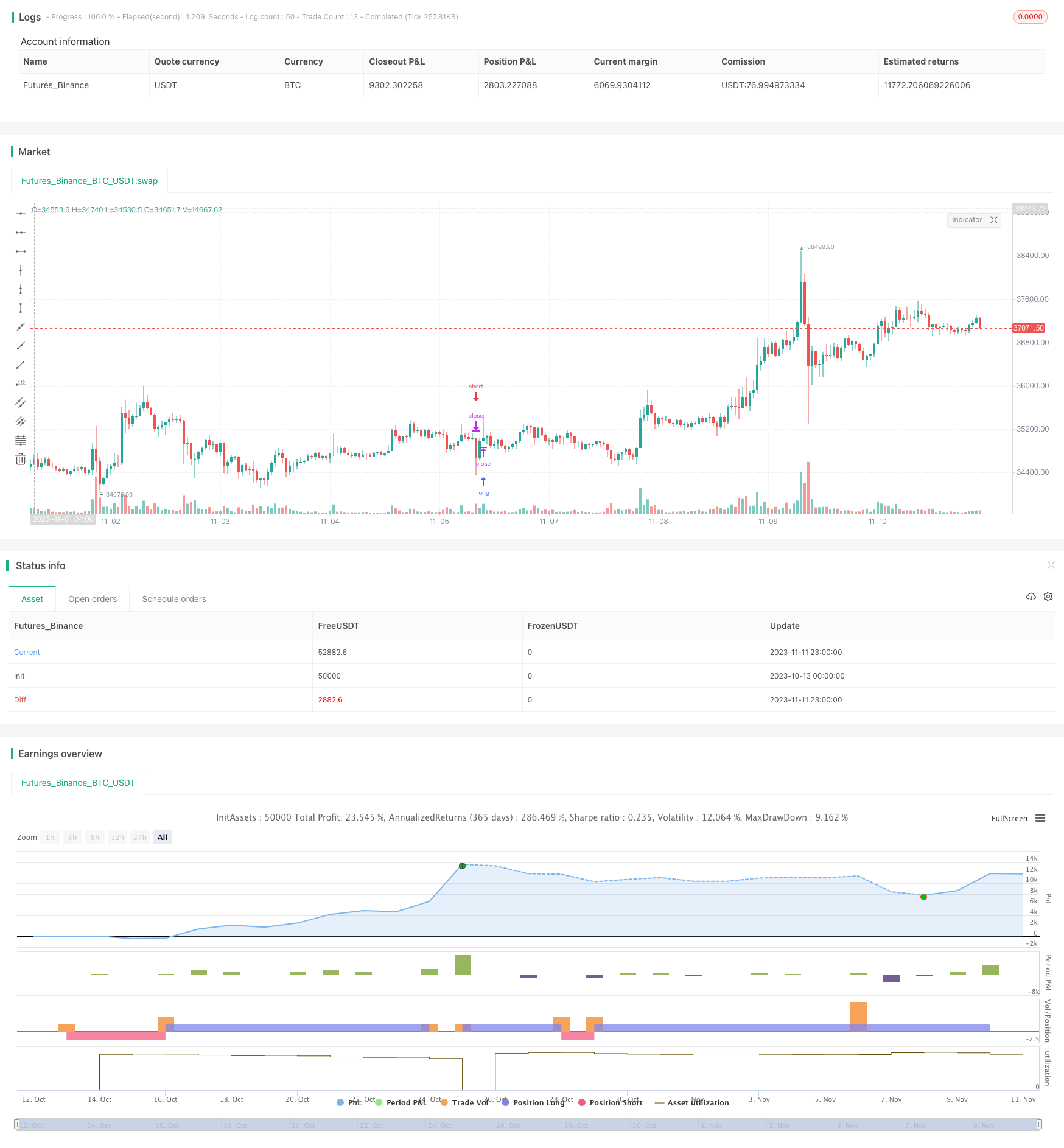

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title = "Crypto Scalper", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.03)

len = input(60, minval=1, title="Length EMA")

src = input(close, title="Source")

out = ema(src, len)

//

fast_length = input(title="Fast Length MACD", type=input.integer, defval=12)

slow_length = input(title="Slow Length MACD", type=input.integer, defval=26)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

sma_source = input(title="Oscillator MA Type MACD", type=input.string, defval="EMA", options=["SMA", "EMA"])

sma_signal = input(title="Signal Line MA Type MACD", type=input.string, defval="EMA", options=["SMA", "EMA"])

// Calculating

fast_ma = sma_source == "SMA" ? sma(src, fast_length) : ema(src, fast_length)

slow_ma = sma_source == "SMA" ? sma(src, slow_length) : ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? sma(macd, signal_length) : ema(macd, signal_length)

hist = macd - signal

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

tplong=input(0.245, step=0.005)

sllong=input(1.0, step=0.005)

tpshort=input(0.055, step=0.005)

slshort=input(0.03, step=0.005)

if (uptrend and hist >0 and close < out)

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.exit("short_tp/sl", "short", profit=close * tpshort / syminfo.mintick, loss=close * slshort / syminfo.mintick, comment='SHORT EXIT', alert_message = 'closeshort')

if (not uptrend and hist <0 and close > out)

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.exit("short_tp/sl", "long", profit=close * tplong / syminfo.mintick, loss=close * sllong / syminfo.mintick, comment='LONG EXIT', alert_message = 'closelong')