কৌশল অনুসরণ করে সময়সীমার মধ্যে গতির ঘূর্ণন

লেখক:চাওঝাং, তারিখঃ ২০২৩-১১-১৭ ১৭ঃ৩২ঃ১১ট্যাগঃ

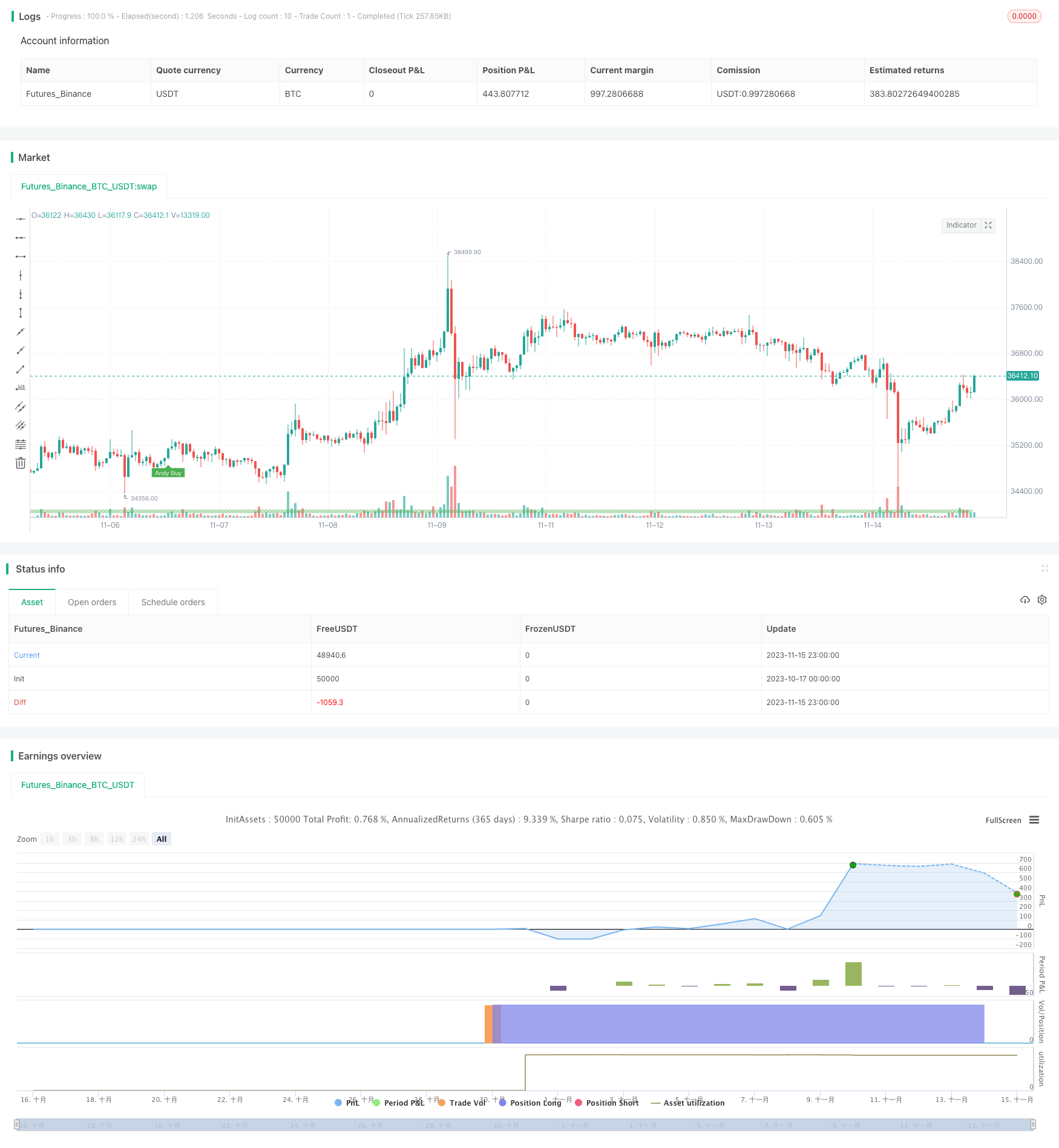

সংক্ষিপ্তসার

এই কৌশলটি একটি সময় ফ্রেমের মধ্যে একটি চলমান গড়ের সমন্বয় ব্যবহার করে, যা বড় এবং মাঝারি ঘন্টা চার্টে প্রবণতা ঘূর্ণন চিহ্নিত করে এবং কম ঝুঁকিপূর্ণ ট্রেন্ড ট্র্যাকিংয়ের জন্য ট্রেডিংয়ের জন্য উপযুক্ত। কৌশলটি নমনীয় কনফিগারেশন, সহজ বাস্তবায়ন এবং উচ্চ তহবিল দক্ষতার সুবিধা রয়েছে, যা ট্রেডারদের জন্য উপযুক্ত।

মূল ব্যাখ্যা

কৌশলটি বিভিন্ন সময় ফ্রেমের মধ্যে প্রবণতা নির্ধারণের জন্য পাঁচ, ২০ এবং ৪০ দিনের তিনটি চলমান গড় ব্যবহার করে।

বিশেষ করে, ৫ দিনের দ্রুতরেখায় ২০ দিনের মধ্যরেখা অতিক্রম করাকে সংক্ষিপ্ত রেখার উর্ধ্বমুখী সংকেত হিসেবে গণ্য করা হয় এবং ২০ দিনের মধ্যরেখায় ৪০ দিনের ধীররেখা অতিক্রম করাকে মধ্যরেখা উর্ধ্বমুখী সংকেত হিসেবে গণ্য করা হয়। যখন দ্রুতরেখার ধীররেখা ৩টি সঠিক হয় (৫ দিন > ২০ দিন > ৪০ দিন), তখন এটিকে বহুশ্রেণীর চক্র হিসেবে গণ্য করা হয়; যখন দ্রুতরেখার ধীররেখা ৩টি বিপরীত হয় (৫ দিন < ২০ দিন < ৪০ দিন), তখন এটিকে খালিশ্রেণীর চক্র হিসেবে গণ্য করা হয়।

এইভাবে, বড় চক্রের প্রবণতা নির্ধারণের দিক অনুসারে, ছোট চক্রের শক্তির সাথে সংযুক্ত করে নির্দিষ্ট প্রবেশের সনাক্তকরণ করা হয়; অর্থাৎ, কেবলমাত্র বড় প্রবণতা সমান্তরাল এবং ছোট চক্র শক্তিশালী হলে ট্রেডিং শুরু করা যায়, যা কার্যকরভাবে বিপরীত ভুয়া ভাঙ্গনকে ফিল্টার করতে পারে এবং উচ্চ বিজয় হার অপারেশন অর্জন করে।

এছাড়াও, কৌশলটি ATR স্টপ লস ব্যবহার করে একক বিনিয়োগের ঝুঁকি নিয়ন্ত্রণ করে এবং মুনাফা আরও বাড়ায়।

সুবিধা বিশ্লেষণ

-

কনফিগারেশন নমনীয়, ব্যবহারকারীরা বিভিন্ন জাত এবং লেনদেনের পছন্দ অনুসারে স্বয়ংক্রিয়ভাবে গতিশীল গড়ের পরামিতিগুলি সামঞ্জস্য করতে পারেন

-

এটি সহজেই ব্যবহার করা যায় এবং নতুন ব্যবহারকারীদের জন্যও সহজ।

-

তহবিলের উচ্চ দক্ষতা এবং তহবিলের লিভারেজ কার্যকারিতা

-

ঝুঁকি নিয়ন্ত্রণযোগ্য, ক্ষতি বন্ধের ব্যবস্থা কার্যকরভাবে বড় ধরনের ক্ষতি এড়াতে

-

প্রবণতা অনুসরণ করার ক্ষমতা শক্তিশালী, বড় চক্রের দিকনির্দেশনার পরে অব্যাহত মুনাফা

-

উচ্চ বিজয় হার, ভাল ট্রেডিং সিগন্যাল গুণমান, কম ট্র্যাক অপারেশন

ঝুঁকি ও উন্নতি

-

বড় চক্রের সিদ্ধান্তটি সরানো গড় রেখার উপর নির্ভর করে, ভুল সিদ্ধান্তের ঝুঁকি রয়েছে

-

ক্ষুদ্র চক্রের তীব্রতা সনাক্তকরণ শুধুমাত্র একটি কে লাইন ব্যবহার করে, যা আগে থেকে ট্রিগার করা যেতে পারে এবং যথাযথভাবে শিথিল করা যেতে পারে

-

স্টপ ক্ষতির মাত্রা স্থির, গতিশীল স্টপ ক্ষতির জন্য অনুকূলিত

-

অতিরিক্ত ফিল্টারিং শর্ত যেমন লেনদেনের শক্তি ইত্যাদি যুক্ত করার কথা বিবেচনা করুন

-

অপ্টিমাইজেশান কৌশল জন্য বিভিন্ন চলমান গড় প্যারামিটার সমন্বয় চেষ্টা করুন

সংক্ষিপ্তসার

এই কৌশলটি মাল্টি-টাইম ফ্রেম বিশ্লেষণ এবং স্টপ লস ম্যানেজমেন্টকে একত্রিত করে, যা কম ঝুঁকিপূর্ণ ট্রেন্ড ট্র্যাকিং ট্রেডগুলিকে বাস্তবায়ন করে। প্যারামিটারগুলি সামঞ্জস্য করার মাধ্যমে, এটি বিভিন্ন জাতের জন্য প্রবণতা অনুসারীদের চাহিদা পূরণের জন্য প্রয়োগ করা যেতে পারে। ঐতিহ্যবাহী একক সময় ফ্রেম সিস্টেমের তুলনায় এটির ট্রেডিং সিদ্ধান্তগুলি আরও শক্তিশালী এবং সিগন্যালগুলি আরও দক্ষ। সামগ্রিকভাবে, কৌশলটি ভাল বাজারের অভিযোজনযোগ্যতা এবং বৃদ্ধির সম্ভাবনা রয়েছে।

সারসংক্ষেপ

এই কৌশলটি ঘন্টা, দৈনিক এবং সাপ্তাহিক চার্টগুলিতে প্রবণতা ঘূর্ণন সনাক্ত করতে সময়সীমার মধ্যে চলমান গড়ের সংমিশ্রণ ব্যবহার করে। এটি ট্রেডিংয়ের পরে কম ঝুঁকিপূর্ণ প্রবণতা দেয়। কৌশলটি নমনীয়, বাস্তবায়ন সহজ, মূলধন দক্ষ এবং মাঝারি-দীর্ঘমেয়াদী প্রবণতা ব্যবসায়ীদের জন্য উপযুক্ত।

ট্রেডিং লজিক

কৌশলটি বিভিন্ন সময়সীমার মধ্যে প্রবণতার সারিবদ্ধতা নির্ধারণের জন্য 5, 20 এবং 40 দিনের চলমান গড় ব্যবহার করে। বৃহত্তর এবং ছোট সময়সীমার মধ্যে ধারাবাহিকতার উপর ভিত্তি করে, এটি উত্থান এবং bearish চক্র চিহ্নিত করে।

বিশেষত, ২০ দিনের মাঝারি এমএ এর উপরে ৫ দিনের দ্রুত এমএ এর ক্রসিং স্বল্পমেয়াদে একটি আপট্রেন্ড নির্দেশ করে। ৪০ দিনের ধীর এমএ এর উপরে ২০ দিনের মাঝারি এমএ এর ক্রসিং মাঝারি মেয়াদে একটি আপট্রেন্ডের সংকেত দেয়। যখন দ্রুত, মাঝারি এবং ধীর এমএগুলি ইতিবাচকভাবে সারিবদ্ধ হয় (৫ দিন > ২০ দিন > ৪০ দিন), এটি একটি ষাঁড়ের চক্র। যখন তারা নেতিবাচকভাবে সারিবদ্ধ হয় (৫ দিন < ২০ দিন < ৪০ দিন), এটি একটি ভালুকের চক্র।

বড় চক্র থেকে দিকনির্দেশনা নির্ধারণ করে এবং ছোট চক্রগুলিতে শক্তি নিশ্চিত করে, এই কৌশলটি কেবলমাত্র যখন প্রধান প্রবণতা এবং ছোট গতির সারিবদ্ধ হয় তখনই অবস্থানগুলি খোলে। এটি কার্যকরভাবে মিথ্যা ব্রেকআউট এড়ায় এবং উচ্চ জয়ের হার অর্জন করে।

কৌশলটি একক বাণিজ্য ঝুঁকি নিয়ন্ত্রণ এবং লাভজনকতা আরও উন্নত করার জন্য এটিআর ট্রেলিং স্টপগুলিও ব্যবহার করে।

সুবিধা

-

বিভিন্ন যন্ত্র এবং ট্রেডিং স্টাইলের জন্য নমনীয় কনফিগারেশন

-

এমনকি নতুন ট্রেডারদের জন্যও বাস্তবায়ন করা সহজ

-

লিভারেজ সর্বাধিক করার জন্য উচ্চ মূলধন দক্ষতা

-

উল্লেখযোগ্য ক্ষতি এড়াতে কার্যকর ঝুঁকি নিয়ন্ত্রণ

-

দীর্ঘস্থায়ী মুনাফা অর্জনের সক্ষমতা অনুসরণ করে শক্তিশালী প্রবণতা

-

শক্তিশালী সংকেত এবং কম উইপসাউয়ের কারণে উচ্চ জয়ের হার

ঝুঁকি এবং উন্নতি

-

এমএ ক্রসওভারগুলি বিলম্বিত হতে পারে এবং বিলম্বিত প্রবণতা সনাক্তকরণের কারণ হতে পারে

-

একক মোমবাতি শক্তি সনাক্তকরণ অকাল প্রবেশ, শিথিল অবস্থা ট্রিগার করতে পারে

-

স্থির ATR স্টপ ক্ষতি, গতিশীল স্টপ অপ্টিমাইজ

-

ভলিউম মত অতিরিক্ত ফিল্টার যোগ বিবেচনা করুন

-

অপ্টিমাইজেশান জন্য বিভিন্ন এমএ পরামিতি অন্বেষণ

সিদ্ধান্ত

এই কৌশলটি ট্রেডিংয়ের পরে কম ঝুঁকিপূর্ণ প্রবণতার জন্য একাধিক টাইমফ্রেম বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনাকে একীভূত করে। পরামিতিগুলি সামঞ্জস্য করে, এটি প্রবণতা ব্যবসায়ীদের সাথে খাপ খাইয়ে নেওয়ার জন্য বিভিন্ন যন্ত্রের সাথে খাপ খাইয়ে নেওয়া যায়। একক টাইমফ্রেম সিস্টেমের তুলনায়, এটি আরও শক্তিশালী ট্রেডিং সিদ্ধান্ত নেয় এবং উচ্চতর দক্ষতার সংকেত উত্পন্ন করে। উপসংহারে, এই কৌশলটির ভাল বাজার অভিযোজনযোগ্যতা এবং বিকাশের সম্ভাবনা রয়েছে।

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © kgynofomo

//@version=5

strategy(title="[Salavi] | Andy Advance Pro Strategy [BTC|M15]",overlay = true, pyramiding = 1,initial_capital = 10000, default_qty_type = strategy.cash,default_qty_value = 10000)

ema_short = ta.ema(close,5)

ema_middle = ta.ema(close,20)

ema_long = ta.ema(close,40)

cycle_1 = ema_short>ema_middle and ema_middle>ema_long

cycle_2 = ema_middle>ema_short and ema_short>ema_long

cycle_3 = ema_middle>ema_long and ema_long>ema_short

cycle_4 = ema_long>ema_middle and ema_middle>ema_short

cycle_5 = ema_long>ema_short and ema_short>ema_middle

cycle_6 = ema_short>ema_long and ema_long>ema_middle

bull_cycle = cycle_1 or cycle_2 or cycle_3

bear_cycle = cycle_4 or cycle_5 or cycle_6

// label.new("cycle_1")

// bgcolor(color=cycle_1?color.rgb(82, 255, 148, 60):na)

// bgcolor(color=cycle_2?color.rgb(82, 255, 148, 70):na)

// bgcolor(color=cycle_3?color.rgb(82, 255, 148, 80):na)

// bgcolor(color=cycle_4?color.rgb(255, 82, 82, 80):na)

// bgcolor(color=cycle_5?color.rgb(255, 82, 82, 70):na)

// bgcolor(color=cycle_6?color.rgb(255, 82, 82, 60):na)

// Inputs

a = input(2, title='Key Vaule. \'This changes the sensitivity\'')

c = input(7, title='ATR Period')

h = false

xATR = ta.atr(c)

nLoss = a * xATR

src = h ? request.security(ticker.heikinashi(syminfo.tickerid), timeframe.period, close, lookahead=barmerge.lookahead_off) : close

xATRTrailingStop = 0.0

iff_1 = src > nz(xATRTrailingStop[1], 0) ? src - nLoss : src + nLoss

iff_2 = src < nz(xATRTrailingStop[1], 0) and src[1] < nz(xATRTrailingStop[1], 0) ? math.min(nz(xATRTrailingStop[1]), src + nLoss) : iff_1

xATRTrailingStop := src > nz(xATRTrailingStop[1], 0) and src[1] > nz(xATRTrailingStop[1], 0) ? math.max(nz(xATRTrailingStop[1]), src - nLoss) : iff_2

pos = 0

iff_3 = src[1] > nz(xATRTrailingStop[1], 0) and src < nz(xATRTrailingStop[1], 0) ? -1 : nz(pos[1], 0)

pos := src[1] < nz(xATRTrailingStop[1], 0) and src > nz(xATRTrailingStop[1], 0) ? 1 : iff_3

xcolor = pos == -1 ? color.red : pos == 1 ? color.green : color.blue

ema = ta.ema(src, 1)

above = ta.crossover(ema, xATRTrailingStop)

below = ta.crossover(xATRTrailingStop, ema)

buy = src > xATRTrailingStop and above

sell = src < xATRTrailingStop and below

barbuy = src > xATRTrailingStop

barsell = src < xATRTrailingStop

atr = ta.atr(14)

atr_length = input.int(25)

atr_rsi = ta.rsi(atr,atr_length)

atr_valid = atr_rsi>50

long_condition = buy and bull_cycle and atr_valid

short_condition = sell and bear_cycle and atr_valid

Exit_long_condition = short_condition

Exit_short_condition = long_condition

if long_condition

strategy.entry("Andy Buy",strategy.long, limit=close,comment="Andy Buy Here")

if Exit_long_condition

strategy.close("Andy Buy",comment="Andy Buy Out")

// strategy.entry("Andy fandan Short",strategy.short, limit=close,comment="Andy 翻單 short Here")

// strategy.close("Andy fandan Buy",comment="Andy short Out")

if short_condition

strategy.entry("Andy Short",strategy.short, limit=close,comment="Andy short Here")

// strategy.exit("STR","Long",stop=longstoploss)

if Exit_short_condition

strategy.close("Andy Short",comment="Andy short Out")

// strategy.entry("Andy fandan Buy",strategy.long, limit=close,comment="Andy 翻單 Buy Here")

// strategy.close("Andy fandan Short",comment="Andy Buy Out")

inLongTrade = strategy.position_size > 0

inLongTradecolor = #58D68D

notInTrade = strategy.position_size == 0

inShortTrade = strategy.position_size < 0

// bgcolor(color = inLongTrade?color.rgb(76, 175, 79, 70):inShortTrade?color.rgb(255, 82, 82, 70):na)

plotshape(close!=0,location = location.bottom,color = inLongTrade?color.rgb(76, 175, 79, 70):inShortTrade?color.rgb(255, 82, 82, 70):na)

plotshape(long_condition, title='Buy', text='Andy Buy', style=shape.labelup, location=location.belowbar, color=color.new(color.green, 0), textcolor=color.new(color.white, 0), size=size.tiny)

plotshape(short_condition, title='Sell', text='Andy Sell', style=shape.labeldown, location=location.abovebar, color=color.new(color.red, 0), textcolor=color.new(color.white, 0), size=size.tiny)

//atr > close *0.01* parameter

// MONTHLY TABLE PERFORMANCE - Developed by @QuantNomad

// *************************************************************************************************************************************************************************************************************************************************************************

show_performance = input.bool(true, 'Show Monthly Performance ?', group='Performance - credits: @QuantNomad')

prec = input(2, 'Return Precision', group='Performance - credits: @QuantNomad')

if show_performance

new_month = month(time) != month(time[1])

new_year = year(time) != year(time[1])

eq = strategy.equity

bar_pnl = eq / eq[1] - 1

cur_month_pnl = 0.0

cur_year_pnl = 0.0

// Current Monthly P&L

cur_month_pnl := new_month ? 0.0 :

(1 + cur_month_pnl[1]) * (1 + bar_pnl) - 1

// Current Yearly P&L

cur_year_pnl := new_year ? 0.0 :

(1 + cur_year_pnl[1]) * (1 + bar_pnl) - 1

// Arrays to store Yearly and Monthly P&Ls

var month_pnl = array.new_float(0)

var month_time = array.new_int(0)

var year_pnl = array.new_float(0)

var year_time = array.new_int(0)

last_computed = false

if (not na(cur_month_pnl[1]) and (new_month or barstate.islastconfirmedhistory))

if (last_computed[1])

array.pop(month_pnl)

array.pop(month_time)

array.push(month_pnl , cur_month_pnl[1])

array.push(month_time, time[1])

if (not na(cur_year_pnl[1]) and (new_year or barstate.islastconfirmedhistory))

if (last_computed[1])

array.pop(year_pnl)

array.pop(year_time)

array.push(year_pnl , cur_year_pnl[1])

array.push(year_time, time[1])

last_computed := barstate.islastconfirmedhistory ? true : nz(last_computed[1])

// Monthly P&L Table

var monthly_table = table(na)

if (barstate.islastconfirmedhistory)

monthly_table := table.new(position.bottom_center, columns = 14, rows = array.size(year_pnl) + 1, border_width = 1)

table.cell(monthly_table, 0, 0, "", bgcolor = #cccccc)

table.cell(monthly_table, 1, 0, "Jan", bgcolor = #cccccc)

table.cell(monthly_table, 2, 0, "Feb", bgcolor = #cccccc)

table.cell(monthly_table, 3, 0, "Mar", bgcolor = #cccccc)

table.cell(monthly_table, 4, 0, "Apr", bgcolor = #cccccc)

table.cell(monthly_table, 5, 0, "May", bgcolor = #cccccc)

table.cell(monthly_table, 6, 0, "Jun", bgcolor = #cccccc)

table.cell(monthly_table, 7, 0, "Jul", bgcolor = #cccccc)

table.cell(monthly_table, 8, 0, "Aug", bgcolor = #cccccc)

table.cell(monthly_table, 9, 0, "Sep", bgcolor = #cccccc)

table.cell(monthly_table, 10, 0, "Oct", bgcolor = #cccccc)

table.cell(monthly_table, 11, 0, "Nov", bgcolor = #cccccc)

table.cell(monthly_table, 12, 0, "Dec", bgcolor = #cccccc)

table.cell(monthly_table, 13, 0, "Year", bgcolor = #999999)

for yi = 0 to array.size(year_pnl) - 1

table.cell(monthly_table, 0, yi + 1, str.tostring(year(array.get(year_time, yi))), bgcolor = #cccccc)

y_color = array.get(year_pnl, yi) > 0 ? color.new(color.teal, transp = 40) : color.new(color.gray, transp = 40)

table.cell(monthly_table, 13, yi + 1, str.tostring(math.round(array.get(year_pnl, yi) * 100, prec)), bgcolor = y_color, text_color=color.new(color.white, 0))

for mi = 0 to array.size(month_time) - 1

m_row = year(array.get(month_time, mi)) - year(array.get(year_time, 0)) + 1

m_col = month(array.get(month_time, mi))

m_color = array.get(month_pnl, mi) > 0 ? color.new(color.teal, transp = 40) : color.new(color.gray, transp = 40)

table.cell(monthly_table, m_col, m_row, str.tostring(math.round(array.get(month_pnl, mi) * 100, prec)), bgcolor = m_color, text_color=color.new(color.white, 0))

- গোল্ডেন ক্রস বোলিংজার ব্যান্ডের সাথে গতি কৌশল

- ডাবল ইএমএ ক্রসওভারের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- এল্ডার রে বুল পাওয়ার কম্বো কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- ডাবল ক্রস মুভিং মিডিয়ার বিপরীতমুখী কৌশল

- মাল্টি-ফ্যাক্টর ইমপুটাম রিভার্সাল কম্বো কৌশল

- ট্রেডিং ভলিউমের স্ট্যান্ডার্ড ডিভিয়েশন ভিত্তিক ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম অ্যাডাপ্টিভ ট্র্যাকিং স্টপ লস স্ট্র্যাটেজি

- দ্বিগুণ শক্তিশালী সূচক কৌশল

- বোলিংজার ব্যান্ড এবং এক্সপোনেনশিয়াল মুভিং মিডিয়ার উপর ভিত্তি করে ট্রেন্ড ট্র্যাকিং কৌশল

- একাধিক ট্রেন্ড ট্র্যাকিং কৌশল

- অভিযোজিত চলমান গড় পরিমাণগত কৌশল

- কৌশল অনুসরণ করে চক্রের অবস্থানের প্রবণতা

- গতি দ্বিগুণ চলমান গড় কৌশল

- ডাবল মুভিং মিডিয়ার রিভার্সনের কৌশল

- কৌশল অনুসরণ করে দ্বি-রৈখিক রিগ্রেশন ট্রেন্ড

- দ্বিপাক্ষিক ব্রেকআউট বিপরীত কৌশল

- গতির ক্লান্তি কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- মাল্টি-টাইমফ্রেম ট্রেন্ড ট্র্যাকিং ইনট্রা-ডে স্কেলপিং কৌশল