পরিমাণগত কৌশল অনুসরণ করে প্যারামিটার অপ্টিমাইজড ট্রেন্ড

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-০২ ১১ঃ১২ঃ২২ট্যাগঃ

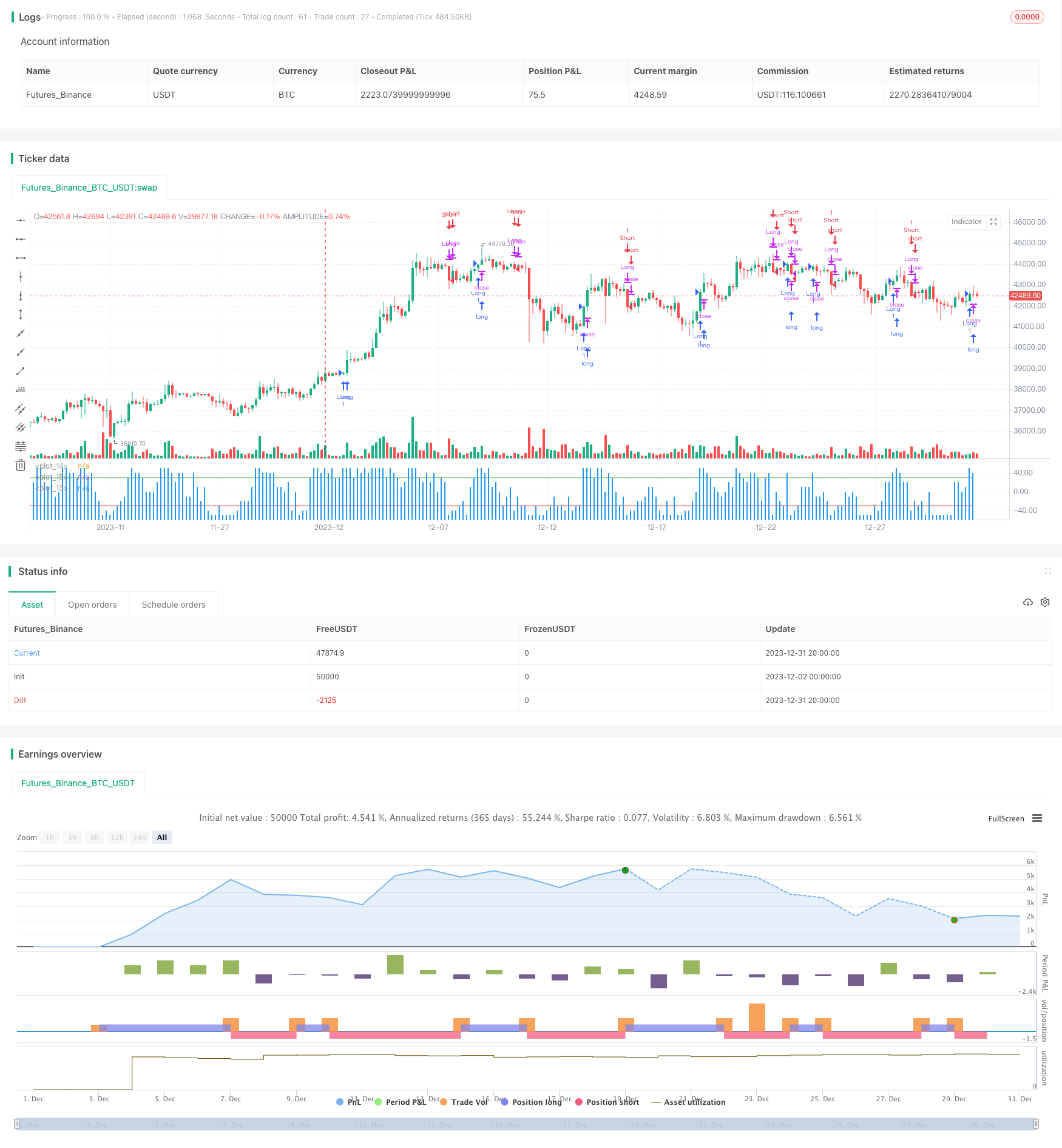

সারসংক্ষেপ

এই কৌশলটির মূল ধারণা হ'ল শতাংশ র্যাঙ্ক সূচক এবং পরামিতি অপ্টিমাইজেশানকে একত্রিত করে দামের প্রবণতা বিচার এবং ট্র্যাক করা। কৌশলটি আয়তন বৃদ্ধির প্রবণতা এবং ট্র্যাকের জন্য মিরর প্রভাবটি ক্যাপচার করার জন্য একটি নির্দিষ্ট historicalতিহাসিক সময়ের দামের শতাংশের সাথে বর্তমান দামের তুলনা করে ট্রেডিং সংকেত তৈরি করে।

কৌশল নীতি

কৌশলটি মূল্যের প্রবণতা নির্ধারণের জন্য শতাংশ র্যাঙ্ক সূচক ব্যবহার করে। শতাংশ র্যাঙ্ক প্রদর্শিত সময়ের মধ্যে বর্তমান মূল্যের আপেক্ষিক শক্তি উপস্থাপন করে। প্যারামিটার len প্রদর্শিত ঐতিহাসিক সময়ের দৈর্ঘ্য নির্দেশ করে।

শতাংশ র্যাঙ্ক মানের পরিসীমা 0 থেকে 100 হয়। যখন শতাংশ র্যাঙ্ক মান 0 এর কাছাকাছি হয়, এর অর্থ বর্তমান মূল্যটি প্রদর্শিত সময়ের সর্বনিম্ন মূল্যের কাছাকাছি এবং একটি অবমূল্যায়িত অঞ্চলে রয়েছে। যখন এটি 100 এর কাছাকাছি হয়, এর অর্থ বর্তমান মূল্যটি প্রদর্শিত সময়ের সর্বোচ্চ মূল্যের কাছাকাছি এবং একটি ওভারভ্যালুয়েটেড অঞ্চলে রয়েছে।

কৌশলটি 0 থেকে 100 পরিসীমা থেকে 100+ পরিসীমা পরিসরে স্থানান্তর করার জন্য একটি স্কেল প্যারামিটারকেও অফসেট হিসাবে প্রবর্তন করে। দুটি সিগন্যাল লাইন level_1 এবং level_2 এছাড়াও সেট করা হয়, যেখানে level_1 দীর্ঘ স্তর এবং level_2 সংক্ষিপ্ত স্তর নির্দেশ করে।

যখন মূল্য শতাংশ র্যাঙ্ক সূচক level_1 উপরে অতিক্রম করে, একটি দীর্ঘ সংকেত উৎপন্ন হয়। যখন এটি level_2 নীচে অতিক্রম করে, একটি সংক্ষিপ্ত সংকেত উৎপন্ন হয়। প্রস্থান শর্তগুলি প্রবেশ সংকেতগুলির বিপরীত।

কৌশলটির সুবিধা

- দামের প্রবণতার শক্তি নির্ধারণের জন্য শতাংশ র্যাঙ্ক সূচক ব্যবহার করুন, ফাঁদে পড়া বা সর্বোচ্চ উচ্চতা অনুসরণ করা এড়ানো

- স্থিতিশীলতা উন্নত করতে বিভিন্ন পণ্য এবং চক্রের জন্য অফসেট স্কেল এবং সিগন্যাল লাইন থ্রেশহোল্ড সামঞ্জস্য করতে প্যারামিটার অপ্টিমাইজেশন পদ্ধতি প্রয়োগ করুন

- প্রবণতা অনুসরণ এবং সংকেত লাইন মাধ্যমে বিরতি পরে একটি সময়মত পদ্ধতিতে প্রবণতা ট্র্যাক করতে গড় বিপরীত ট্রেডিং ধারনা একত্রিত করুন

ঝুঁকি বিশ্লেষণ

- অপ্রয়োজনীয় ক্ষতির ফলে প্রবণতার ভুল মূল্যায়ন

- দামের অস্থিরতা এবং প্রবণতা অস্পষ্ট হলে ভুল সংকেত প্রেরণ করতে পারে

- অনুপযুক্ত প্যারামিটার সেটিং খুব ঘন ঘন ট্রেডিং বা অপর্যাপ্ত ট্রেডিং ভলিউম হতে পারে

উপরের ঝুঁকিগুলি মোকাবেলা করার জন্য, লেন, স্কেল, স্তরের মতো পরামিতিগুলি অপ্টিমাইজেশনের জন্য সামঞ্জস্য করা যেতে পারে। ভুল ব্যবসায় এড়াতে নিশ্চিতকরণের জন্য অন্যান্য সূচকগুলিও অন্তর্ভুক্ত করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি আরও উন্নত করার সুযোগ রয়েছেঃ

- একক ট্রেড ক্ষতি হ্রাস করার জন্য স্টপ লস পয়েন্ট চালু করা যেতে পারে

- কিছু ভুল সংকেত ফিল্টার করার জন্য নিশ্চিতকরণের জন্য চলমান গড়ের মতো সূচক অন্তর্ভুক্ত করা যেতে পারে

- মেশিন লার্নিং পদ্ধতি স্বয়ংক্রিয়ভাবে পরামিতি অপ্টিমাইজ করতে ব্যবহার করা যেতে পারে

- একাধিক সময় ফ্রেম জুড়ে সমান্তরালভাবে চালানো যেতে পারে

সিদ্ধান্ত

কৌশলটির সামগ্রিক ধারণাটি স্পষ্ট, দামের প্রবণতা বিচার এবং ট্র্যাক করার জন্য পরামিতি অপ্টিমাইজেশনের পরিমাণগত পদ্ধতি প্রয়োগ করা। এটির কিছু ব্যবহারিক মূল্য রয়েছে তবে ঝুঁকি হ্রাস এবং স্থিতিশীল লাভজনকতা উন্নত করার জন্য এখনও আরও পরীক্ষা এবং অপ্টিমাইজেশনের প্রয়োজন।

/*backtest

start: 2023-12-02 00:00:00

end: 2024-01-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Alex_Dyuk

//@version=4

strategy(title="percentrank", shorttitle="percentrank")

src = input(close, title="Source")

len = input(title="lookback - Период сравнения", type=input.integer, defval=10, minval=2)

scale = input(title="scale offset - смещение шкалы", type=input.integer, defval=50, minval=0, maxval=100)

level_1 = input(title="sygnal line 1", type=input.integer, defval=30)

level_2 = input(title="sygnal line 2", type=input.integer, defval=-30)

prank = percentrank(src,len)-scale

plot(prank, style = plot.style_columns)

plot(level_2, style = plot.style_line, color = color.red)

plot(level_1, style = plot.style_line, color = color.green)

longCondition = (crossunder(level_1, prank) == true)

if (longCondition)

strategy.entry("Long", strategy.long)

longExitCondition = (crossover(level_2, prank) == true)

if (longExitCondition)

strategy.close("Long")

shortCondition = (crossover(level_2, prank) == true)

if (shortCondition)

strategy.entry("Short", strategy.short)

shortexitCondition = (crossunder(level_1, prank) == true)

if (shortexitCondition)

strategy.close("Short")

- পার্শ্বীয় অগ্রগতি দোলন কৌশল

- আরএসআই সূচক এবং গ্লোবিং প্যাটার্নের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- Bollinger Bands ATR ট্রেইলিং স্টপ কৌশল

- দৈনিক ব্রেকআউট কৌশল

- পরিমাণগত ট্রেডিংয়ের উপর ভিত্তি করে সিগন্যাল-টু-নয়েজ চলমান গড় ট্রেডিং কৌশল

- ইম্পোমেন্ট ক্রসওভার মুভিং এভারেজ এবং এমএসিডি ফিল্টার হেকিন-আশি ক্যান্ডেলস্টিক কৌশল

- একাধিক আপেক্ষিক শক্তির সূচকগুলির মধ্যে সংশ্লেষণের কৌশল

- র্যান্ডম ফিসার ট্রান্সফর্ম অস্থায়ী স্টপ বিপরীত স্টোচ সূচক পরিমাণগত কৌশল

- অভিযোজিত স্টপ লস রেল কৌশল

- বোলিংজার ব্যান্ড ভলিউম নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

- ভেগাস চ্যানেল ক্রসওভার কৌশল সরানো

- ডায়নামিক মুভিং মিডিয়ার উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী কৌশল

- কম্বো ট্রেন্ড ট্র্যাকিং কৌশল

- চলমান গড় ক্রসওভার কৌশল নয় ধরনের

- বিএনও ওকেএক্স স্থায়ী স্বয়ংক্রিয় হেজিং

- কৌশল অনুসরণ করে গতিশীল ব্রেকআউট ট্রেন্ড

- কালমান ফিল্টার এবং গড় বিপরীতের উপর ভিত্তি করে ট্রানজিটিভ রেসিও ট্রেডিং কৌশল

- বিপরীত রৈখিক রিগ্রেশন কৌশল

- BankNifty সুপারট্রেন্ড ট্রেডিং কৌশল

- ট্রানজিশন জোন কৌশল