ডাবল মুভিং এভারেজ ক্রসওভার বিপরীত প্রবণতা ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-04 15:48:15ট্যাগঃ

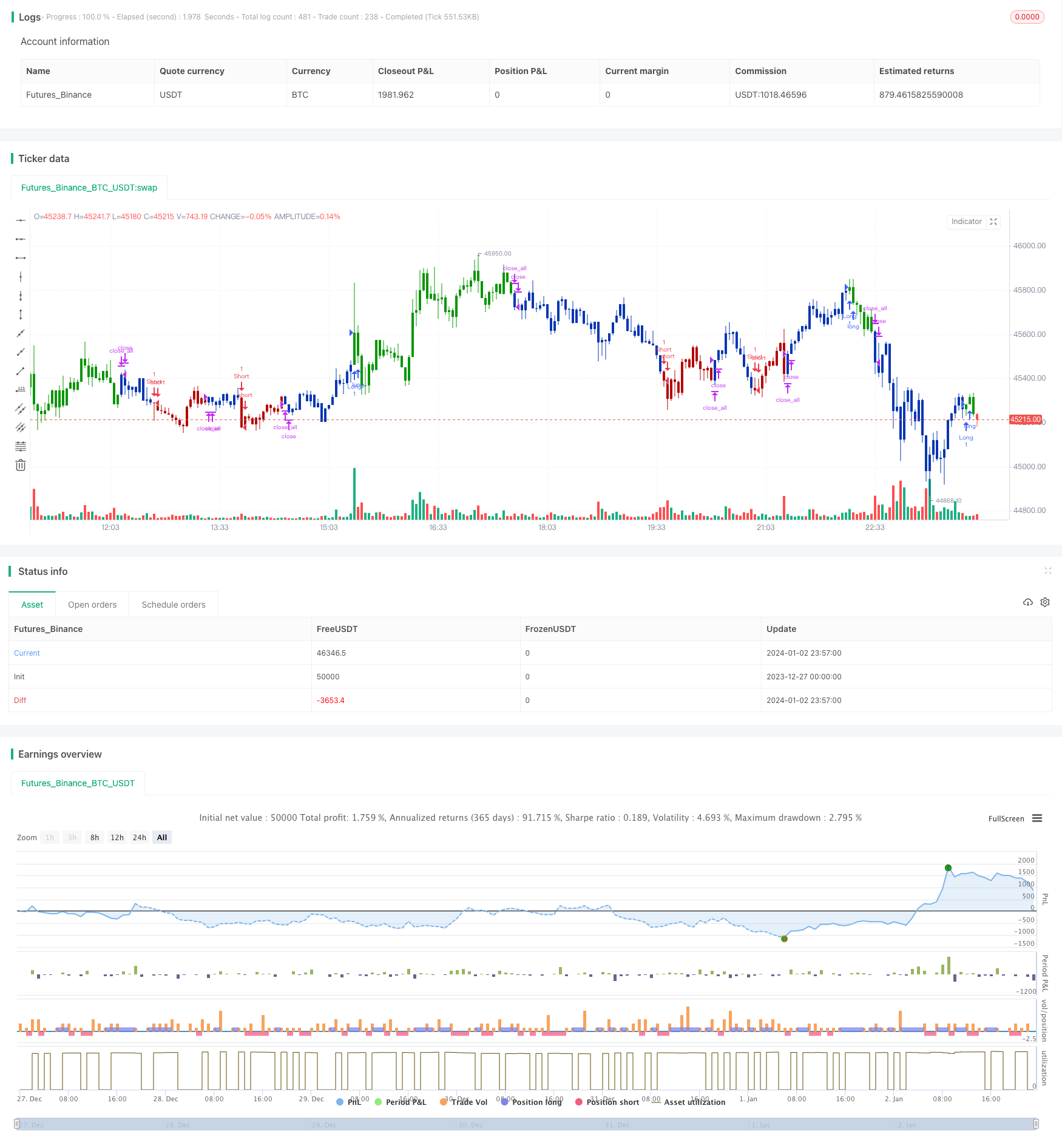

সারসংক্ষেপ

এই কৌশলটি একটি সংমিশ্রণ কৌশল যা ট্রেডিং সংকেত উত্পন্ন করার জন্য তিনটি ভিন্ন কৌশলকে একত্রিত করে। প্রথমত, এটি 123 বিপরীত প্যাটার্ন কৌশল ব্যবহার করে, যা মূল্য নির্দিষ্ট নিদর্শন গঠন করার সময় ট্রেডিং সংকেত উত্পন্ন করে। দ্বিতীয়ত, এটি চলমান গড় ক্রসওভার কৌশল ব্যবহার করে, যা চলমান গড় এবং এক্সপোনেন্সিয়াল চলমান গড়ের মধ্যে ক্রসওভারের তুলনা করে প্রবণতা বিচার করে। অবশেষে, এই কৌশলটি বিপরীতভাবে ট্রেড করা উচিত কিনা তা চয়ন করার অনুমতি দেয়। এই তিনটি কৌশলগুলির সংমিশ্রণ কিছু গোলমাল ট্রেডিং সংকেত ফিল্টার করার সময় প্রবণতা বিপরীত পয়েন্টগুলি ক্যাপচার করতে পারে।

কৌশলগত যুক্তি

123 বিপরীতমুখী প্যাটার্ন কৌশল

এই কৌশলটি উলফ জেনসেনের বই

যখন বন্ধের মূল্য পূর্ববর্তী বন্ধের মূল্যের তুলনায় বেশি এবং দুই দিন আগে বন্ধের মূল্যের তুলনায়ও বেশি, যখন 9-অবধি স্টোকাস্টিক ধীর 50 এর নিচে থাকে, তখন লং যান। যখন বন্ধের মূল্য পূর্ববর্তী বন্ধের মূল্যের তুলনায় কম এবং দুই দিন আগে বন্ধের মূল্যের তুলনায়ও কম হয়, যখন 9-অবধি স্টোকাস্টিক ফাস্ট 50 এর উপরে থাকে, তখন শর্ট যান।

সুতরাং, এটি স্টোকাস্টিক সূচক থেকে অতিরিক্ত বিক্রয় বা অতিরিক্ত ক্রয়ের সংকেতগুলির সাথে একত্রিত হয়ে যখন দামগুলি তিন দিনের নতুন সর্বোচ্চ বা সর্বনিম্ন গঠন করে তখন বিপরীতমুখী সুযোগগুলি ক্যাপচার করতে পারে।

চলমান গড় ক্রসওভার কৌশল

এই কৌশলটি ট্রেডিং সিগন্যাল তৈরির জন্য লং এএমএ-পরিয়ড সহজ চলমান গড় এবং লং এএমএ-পরিয়ড এক্সপোনেন্সিয়াল চলমান গড়ের মধ্যে ক্রসওভার ব্যবহার করে। নিয়মগুলি হলঃ

যখন এক্সপোনেন্সিয়াল মুভিং মিডিয়ার উপরে সরল মুভিং মিডিয়ার উপরে চলে, তখন লং যান। যখন এক্সপোনেন্সিয়াল মুভিং মিডিয়ার নিচে সরল মুভিং মিডিয়ার উপরে চলে, তখন শর্ট যান।

এইভাবে, এটি মূল্যের প্রবণতার টার্নিং পয়েন্টগুলিকে স্বজ্ঞাতভাবে বিচার করতে পারে। এছাড়াও, এক্সপোনেন্সিয়াল চলমান গড় মূল্য পরিবর্তনের জন্য আরও সংবেদনশীল এবং আগে ট্রেডিং সংকেত ইস্যু করতে পারে।

রিভার্স ট্রেডিং

এই কৌশলটি বিপরীতভাবে ট্রেড করার সিদ্ধান্ত নেওয়ার অনুমতি দেয়। যদি বিপরীত ট্রেডিং নির্বাচন করা হয়, তবে দীর্ঘ সংকেতগুলি সংক্ষিপ্ত সংকেত হয়ে যায় এবং বিপরীতভাবে। এটি কিছু ব্যবসায়ীদের জন্য আরও উপকারী হতে পারে যারা দৃ firm়ভাবে বিশ্বাস করে যে বাজারে প্রায়শই বিভ্রান্তিকর আচরণ রয়েছে।

কৌশলটির সুবিধা

এই সমন্বিত কৌশলটি বিভিন্ন একক কৌশলগুলির সুবিধাগুলি কিছু পরিমাণে উত্তরাধিকার সূত্রে পায়, যা একটি একক কৌশলগুলির ঝুঁকি হ্রাস করতে পারে এবং রিটার্ন বাড়িয়ে তুলতে পারে।

বিশেষত, 123 বিপরীত প্যাটার্ন কৌশলটি যখন দাম বিপরীত হওয়ার লক্ষণ দেখায় তখন সময়মতো ঘুরতে পারে; চলমান গড় ক্রসওভার কৌশল প্রবণতার দিক নির্ধারণ করতে পারে; বিপরীত ট্রেডিংয়ের অনুমতি দেওয়া ফাঁদে পড়ার সম্ভাবনা হ্রাস করতে পারে।

সাধারণভাবে, এই কৌশলটি সংবেদনশীল, প্রবণতা ভালভাবে ট্র্যাক করে এবং বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য কাস্টমাইজ করা যায়।

কৌশলটির ঝুঁকি

এই কৌশলটির সবচেয়ে গুরুত্বপূর্ণ ঝুঁকি হল যে সংমিশ্রণ কৌশলটি নিজেই বেশ জটিল, ব্যর্থতা / সাফল্যের কারণগুলি নির্ধারণ করা কঠিন করে তোলে এবং কৌশল অপ্টিমাইজেশনের পক্ষে অনুকূল নয়।

এছাড়াও, অন্য যে কোনও প্রযুক্তিগত বিশ্লেষণ কৌশল হিসাবে, এই কৌশলটি ফাঁদে পড়া এবং স্টপ-লস ব্যর্থতার মতো ঝুঁকির মুখোমুখি হয়। বিশেষত, দামগুলি তীব্রভাবে ওঠানামা করার সময় এটি মিথ্যা সংকেত উত্পাদন করতে পারে। এছাড়াও, স্টপ-লস লাইনগুলি ধারাবাহিক এবং হিংস্র প্রবণতায় ভাঙা হয় tend

এই ঝুঁকিগুলি কমাতে, আমরা সূচকগুলিকে আরও স্থিতিশীল করার জন্য উপযুক্তভাবে পরামিতিগুলি সামঞ্জস্য করতে পারি, স্টপ-লস লাইনগুলিকে যুক্তিসঙ্গতভাবে শিথিল করতে পারি বা ভলিউম স্টপ-লসের মতো পদ্ধতি ব্যবহার করতে পারি।

অপ্টিমাইজেশন

এই কৌশল নিম্নলিখিত দিকগুলির মধ্যে আরও অপ্টিমাইজ করা যেতে পারেঃ

-

অবৈধ সংকেত ফিল্টার করার জন্য ট্রেডিং ভলিউম এবং অস্থিরতার মতো ফিল্টারিং শর্ত যুক্ত করুন।

-

সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে প্যারামিটার অপ্টিমাইজ করুন।

-

বর্তমান বাজারের সাথে সবচেয়ে ভালোভাবে মেলে এমনগুলি খুঁজে বের করার জন্য বিভিন্ন চলমান গড় ক্রসওভার সূচক চেষ্টা করুন।

-

এআই প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার জন্য মেশিন লার্নিং মডেল বাড়ানো।

সংক্ষিপ্তসার

সংমিশ্রণ কৌশল হিসাবে, এই কৌশলটি বিভিন্ন একক কৌশলগুলির সুবিধাগুলি একত্রিত করে এবং কার্যকরভাবে প্রবণতা বিপরীতগুলি ট্র্যাক করতে পারে। এটি মাঝারি থেকে দীর্ঘমেয়াদী অপারেশনগুলির জন্য উপযুক্ত। সঠিক অপ্টিমাইজেশন, ঝুঁকি ব্যবস্থাপনা ইত্যাদির সাথে এর কার্যকারিতা উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে। এটি পরিমাণগত ব্যবসায়ের অনুশীলনকারীদের দ্বারা গভীর গবেষণা, প্রয়োগ এবং উন্নতির যোগ্য।

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Moving Average Crossover trading strategy is possibly the most popular

// trading strategy in the world of trading. First of them were written in the

// middle of XX century, when commodities trading strategies became popular.

// This strategy is a good example of so-called traditional strategies.

// Traditional strategies are always long or short. That means they are never

// out of the market. The concept of having a strategy that is always long or

// short may be scary, particularly in today’s market where you don’t know what

// is going to happen as far as risk on any one market. But a lot of traders

// believe that the concept is still valid, especially for those of traders who

// do their own research or their own discretionary trading.

// This version uses crossover of moving average and its exponential moving average.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MACross(LengthMA,LengthEMA) =>

pos = 0

xMA = sma(close, LengthMA)

xEMA = ema(xMA, LengthEMA)

pos := iff(xEMA < xMA , 1,

iff(xEMA > xMA, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & EMA & MA Crossover", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthMA = input(10, minval=1)

LengthEMA = input(10,minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMACross = MACross(LengthMA,LengthEMA)

pos = iff(posReversal123 == 1 and posMACross == 1 , 1,

iff(posReversal123 == -1 and posMACross == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- ডিএমআই এবং এইচএমএ সংমিশ্রণ কৌশল

- রিলেটিভ স্ট্রেনথ ইন্ডেক্সের উপর ভিত্তি করে উন্নত আরএসআই স্কাল্পিং কৌশল

- ডাবল রিভার্সন আরএসআই হিস্টোআলার্ট কৌশল

- এডিএক্স ফিল্টার সহ মম্পটাম ব্রেকআউট কৌশল

- গতিশীল গড় খরচ ডলার খরচ গড় যৌগিক কৌশল

- কৌশল অনুসরণ করে মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড

- ক্যামেরিলার পিভট ব্রেকআউট কৌশল

- অ্যাডাপ্টিভ বোটভেনকো সূচক দীর্ঘ স্বল্প কৌশল

- বোলিংজার ব্যান্ড এবং ভিডব্লিউএপি ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

- মোমেন্টাম বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- কোয়ান্টাম লাইটস মুভিং গড় ট্রেন্ড ট্র্যাকিং অপ্টিমাইজেশন কৌশল

- ভলিউম এনার্জি চালিত কৌশল

- এইচএমএ ইম্পোমেন্টাম ব্রেকথ্রু কৌশল

- এটিআর এবং ভোলাটিলিটি ইনডেক্স ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- গতির প্রবণতা ট্র্যাকিং কৌশল

- কৌশল অনুসারে কোয়ান্টাম ট্রেন্ড

- শেল ফিল্টার মুভিং গড় কৌশল

- বিয়ার পাওয়ার স্ট্র্যাটেজি

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- দ্বৈত বিপরীতমুখী সিওএম কোয়ান্টাম কৌশল