গোল্ড র্যাপিড ব্রেকআউট ইএমএ ট্রেডিং কৌশল

ওভারভিউ

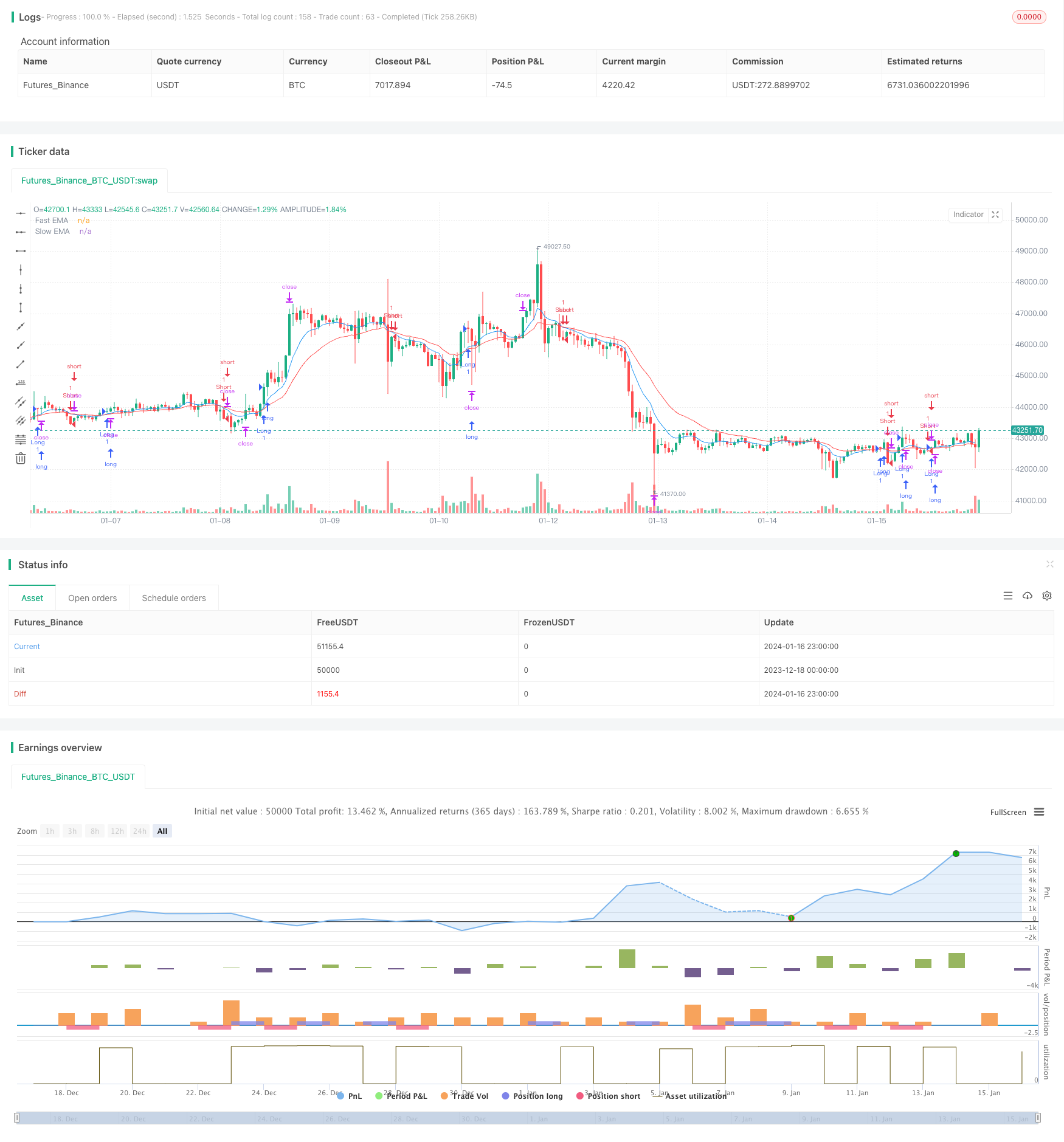

গোল্ড ফাস্ট ব্রেকথ্রু ইএমএ ট্রেডিং স্ট্র্যাটেজি হল একটি গোল্ড স্কাল্পিং কৌশল যা ইএমএ সূচকগুলির উপর ভিত্তি করে তৈরি করা হয়। এই কৌশলটি দ্রুত ইএমএ এবং ধীর ইএমএর ক্রসগুলি ব্যবহার করে ট্রেডিং সিগন্যালের বিচার করে এবং এটিআর সূচকগুলির সাথে মিলিত হয় যা স্টপ লস স্টপপয়েন্ট সেট করে।

কৌশল নীতি

এই কৌশলটি মূলত দ্রুত 9 দিনের ইএমএ এবং ধীর 21 দিনের ইএমএর ক্রস এবং দামের সাথে ইএমএর সম্পর্কের উপর নির্ভর করে। নির্দিষ্ট যুক্তি হল, যখন দ্রুত ইএমএ ধীর ইএমএ অতিক্রম করে এবং ক্লোজিং মূল্য ধীর ইএমএর চেয়ে বেশি হয়, তখন আরও বেশি করা; যখন দ্রুত ইএমএর নীচে ধীর ইএমএ অতিক্রম করে এবং ক্লোজিং মূল্য ধীর ইএমএর চেয়ে কম হয়, তখন খালি করা।

এছাড়াও, এই কৌশলটি ATR সূচক ব্যবহার করে সাম্প্রতিক 2 দিনের জন্য গড় ওঠানামা পরিসীমা গণনা করে। এন্ট্রি পরে, স্টপ পয়েন্টটি সর্বশেষ সর্বনিম্ন (atrLength) বিয়োগatr গুণিতatrMultiplier; স্টপ পয়েন্টটি সর্বশেষ সর্বোচ্চ (atrLength) যোগatr গুণিতatrMultiplier। এটি এটিআর সূচকের উপর ভিত্তি করে ওঠানামা trailing stop প্রক্রিয়া।

সামর্থ্য বিশ্লেষণ

এটি একটি তুলনামূলকভাবে সহজ গোল্ড স্কাল্পিং কৌশল, যার কয়েকটি সুবিধা রয়েছেঃ

- ইএমএ ক্রস-বিচার ব্যবহার করে, আপনি আরও সুস্পষ্ট প্রবণতা ধরতে পারেন;

- মূল্য এবং EMA সম্পর্কিত সিদ্ধান্তের সাথে যুক্ত, মিথ্যা ব্রেকিং সিগন্যালগুলি ফিল্টার করে, সঠিকতা বাড়ায়;

- এটিআর সূচকের উপর ভিত্তি করে ট্রেইলিং স্টপ, বাজারের ওঠানামা অনুযায়ী স্টপ লস স্টপকে গতিশীলভাবে সামঞ্জস্য করতে পারে, লাভজনকভাবে মুনাফা লক করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছেঃ

- একটি স্কাল্পিং কৌশল হিসাবে, এটি ট্রেডিং মূলধন এবং লিভারেজের জন্য উচ্চতর প্রয়োজন, অন্যথায় একক মুনাফা সীমিত;

- ইএমএ ক্রস-ট্র্যাটেজি মূল্যের অস্থিরতার জন্য ভুল সংকেত দিতে পারে;

- এটিআর সূচক দ্বারা নির্ধারিত স্টপ লস স্টপ দূরত্ব খুব বড় বা খুব ছোট হতে পারে এবং অপ্টিমাইজেশনের প্রয়োজন।

উপরোক্ত ঝুঁকির জন্য, অবস্থান আকারটি যথাযথভাবে হ্রাস করা, অন্যান্য সূচক ফিল্টারিং সংকেতগুলির সাথে মিলিত হওয়া বা স্টপ লস স্টপ সেটিংটি অনুকূল করতে বিভিন্ন প্যারামিটার পরীক্ষা করা বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

- অন্যান্য নির্দেশক যেমন MACD, ব্রিন ব্যান্ড ইত্যাদি যোগ করা, একাধিক ফিল্টার তৈরি করা এবং সংকেতের গুণমান উন্নত করা;

- উর্ধ্বমুখীতার উপর ভিত্তি করে পজিশন স্কেলিংয়ের ব্যবস্থা বৃদ্ধি করা, যেমন উর্ধ্বমুখীতা বাড়লে যথাযথভাবে পজিশন কমানো;

- ATR এর পরিসীমা প্যারামিটারগুলিকে অপ্টিমাইজ করুন এবং সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করুন।

সারসংক্ষেপ

স্বর্ণের দ্রুত বিরতি EMA ট্রেডিং কৌশল একটি সহজ এবং ব্যবহারিক স্বর্ণের স্কাল্পিং কৌশল। এটি EMA ক্রস বিচার প্রবণতা ব্যবহার করে এবং এটিআর সূচকগুলির উপর ভিত্তি করে স্টপ লস স্টপ করে, যা কার্যকরভাবে ছোট মুনাফা লক করতে পারে। এই কৌশলটি একাধিক সূচক ফিল্টারিং, পজিশন স্কেলিং, প্যারামিটার অপ্টিমাইজেশন ইত্যাদির মাধ্যমে উন্নত করা যেতে পারে, যাতে এটি বাজারের পরিবেশে আরও উপযুক্ত হয়।

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)