ডাবল RSI ব্রেকআউট পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

ডাবল আরএসআই ব্রেকডাউন কৌশল হল একটি পরিমাণগত ট্রেডিং কৌশল যা একই সাথে দ্রুত আরএসআই এবং ধীর আরএসআই সূচক ব্যবহার করে ট্রেডিং সংকেত তৈরি করে। এই কৌশলটি দ্রুত এবং ধীর দুটি আরএসআই সূচকের মধ্যে ব্রেকডাউন তৈরি করে ট্রেডিং সংকেত তৈরি করে, যা বাজারের প্রবণতা অনুসরণ করার কার্যকারিতা অর্জন করে।

কৌশল নীতি

এই কৌশলটি একই সাথে দুটি আরএসআই সূচক ব্যবহার করে, একটি দ্রুত আরএসআই সূচক 2 এবং একটি ধীর আরএসআই সূচক 14। কৌশলটির ট্রেডিং সিগন্যাল দুটি আরএসআই সূচকের মধ্যে একটি বিরতি থেকে আসে।

যখন ধীর RSI 50 এর চেয়ে বড় হয়, যখন দ্রুত RSI 50 এর চেয়ে ছোট হয়, তখন একটি পলস সংকেত উত্পন্ন হয়; যখন ধীর RSI 50 এর চেয়ে ছোট হয়, যখন দ্রুত RSI 50 এর চেয়ে বড় হয়, তখন একটি খালি সংকেত উত্পন্ন হয়। অতিরিক্ত খালি করার পরে, যদি স্টপ-ড্রপ সংকেত উপস্থিত হয় (লাল কে-লাইন কলামটি যখন একাধিক একক ক্ষতি হয়, এবং সবুজ কে-লাইন কলামটি যখন খালি একক ক্ষতি হয়), তখন পজিশনটি বন্ধ হয়ে যায়।

সামর্থ্য বিশ্লেষণ

- RSI সূচকের অতিরিক্ত ক্রয় ও বিক্রয়ের বৈশিষ্ট্য ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করুন, উচ্চ ও নিম্নের অনুসরণ এড়াতে;

- দ্রুত এবং ধীর RSI এর সাথে মিলিত, এটি বাজারের প্রবণতার পরিবর্তনগুলি ট্র্যাক করতে এবং সময়মত প্রবেশ এবং প্রস্থান করতে সহায়তা করে;

- মিড-লং ট্রেন্ড অনুসরণ করুন এবং স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিরক্ত হবেন না;

- “এটি একটি ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা এবং একটি ক্ষতি বন্ধ করার ব্যবস্থা”।

ঝুঁকি ও সমাধান

- ভুয়া ব্রেকআউটের ঝুঁকি সমাধানটি হল যুক্তিসঙ্গতভাবে দ্রুত এবং ধীর RSI এর পরামিতি সেট করা যাতে সত্যিকারের ব্রেকআউট নিশ্চিত হয়

- স্টপ পয়েন্ট সেট করার ঝুঁকি। সমাধানটি হ’ল বাজারের অস্থিরতার উপর ভিত্তি করে যুক্তিসঙ্গতভাবে স্টপ পয়েন্ট সেট করা।

- ক্রমবর্ধমান ক্ষতির ঝুঁকি। সমাধানটি হ’ল পরাজয়কে অনুসরণ না করা, কৌশলগত নিয়ম অনুসারে এন্ট্রি এবং প্রস্থান করা।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকেও উন্নত করা যেতে পারেঃ

- আরএসআই-এর প্যারামিটারগুলিকে দ্রুত এবং ধীরে ধীরে অপ্টিমাইজ করা যায় যাতে সর্বোত্তম প্যারামিটার সমন্বয় পাওয়া যায়;

- অন্যান্য সূচকগুলিকে সংমিশ্রণের জন্য প্রবর্তন করা যেতে পারে, যাতে আরও নির্ভরযোগ্য ট্রেডিং সংকেত তৈরি হয়;

- আপনি গতিশীল স্টপ সেট করতে পারেন এবং বাজারের অস্থিরতার উপর নির্ভর করে রিয়েল টাইমে স্টপ পয়েন্টটি সামঞ্জস্য করতে পারেন।

সারসংক্ষেপ

ডাবল আরএসআই ব্রেকআউট কৌশলটি দ্রুত এবং ধীর আরএসআই সূচকগুলি ব্যবহার করে বাজারের প্রবণতার পরিবর্তনগুলি অনুসরণ করে, ওভারবয় ওভারসোল অঞ্চলগুলিতে লেনদেনের সংকেত তৈরি করে, কার্যকরভাবে উচ্চ-হ্রাসের অনুসরণ এড়াতে পারে। ঝুঁকি নিয়ন্ত্রণের জন্য একটি ক্ষতি-বন্ধক ব্যবস্থাও স্থাপন করা হয়েছে। এই কৌশলটি পরিচালনা করা সহজ, বাস্তবায়ন করা সহজ, পরিমাণগত ব্যবসায়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন, সমন্বয় সূচক ইত্যাদির মাধ্যমে কৌশলটির লাভের ফ্যাক্টর আরও বাড়ানো যেতে পারে।

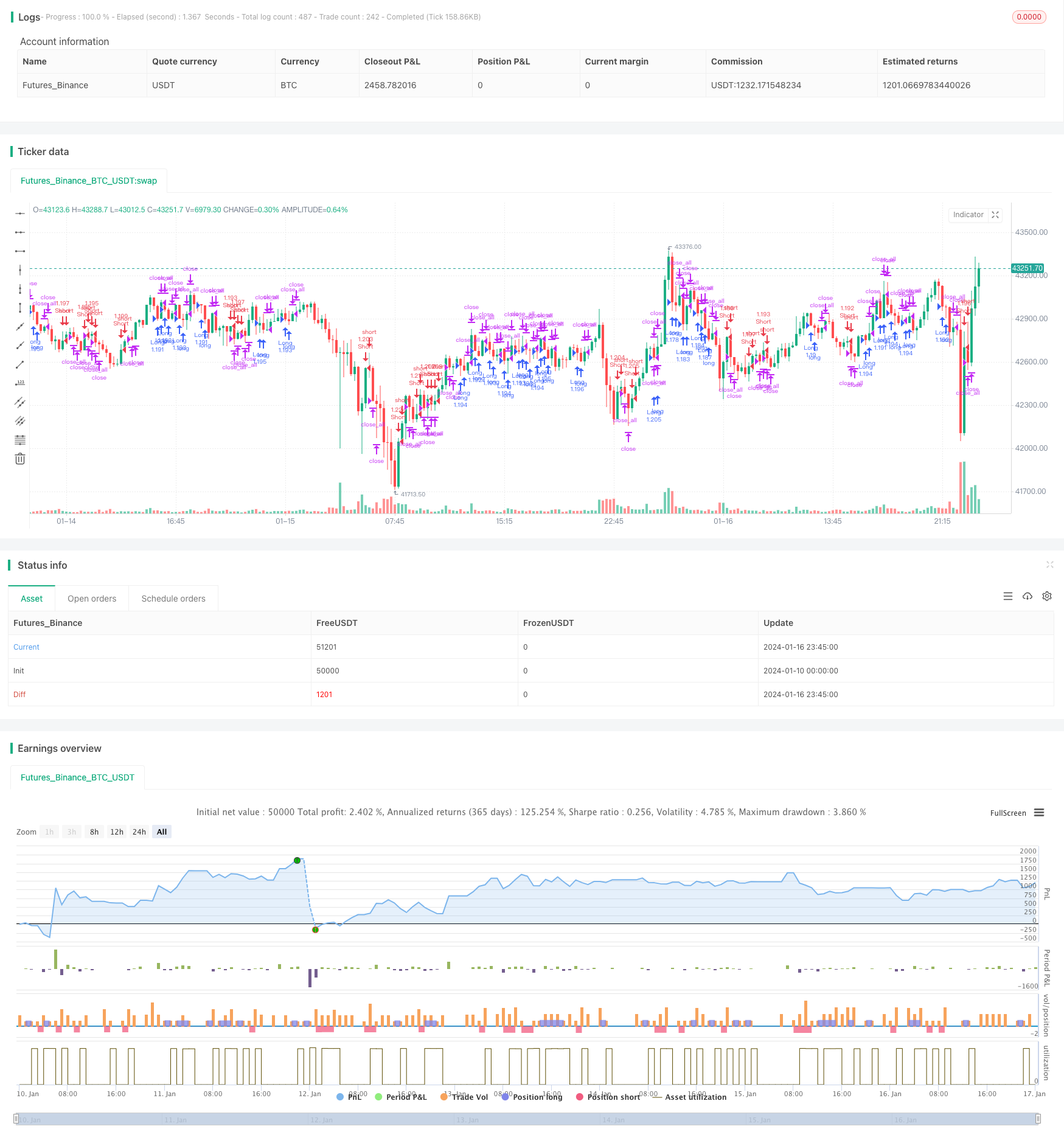

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()