ডাবল বি বুদ্ধিমান ট্র্যাকিং কৌশল

এটি একটি কৌশল যা বুলিং ব্যান্ডের সূচক ব্যবহার করে ট্রেড করা হয়। এই কৌশলটি বুলিং ব্যান্ডের সূচক ব্যবহার করে মূল্যের তীব্র ওঠানামা করার সময় চিহ্নিত করা এবং সেই অনুযায়ী ক্রয় বা বিক্রয় সিদ্ধান্ত নেওয়া।

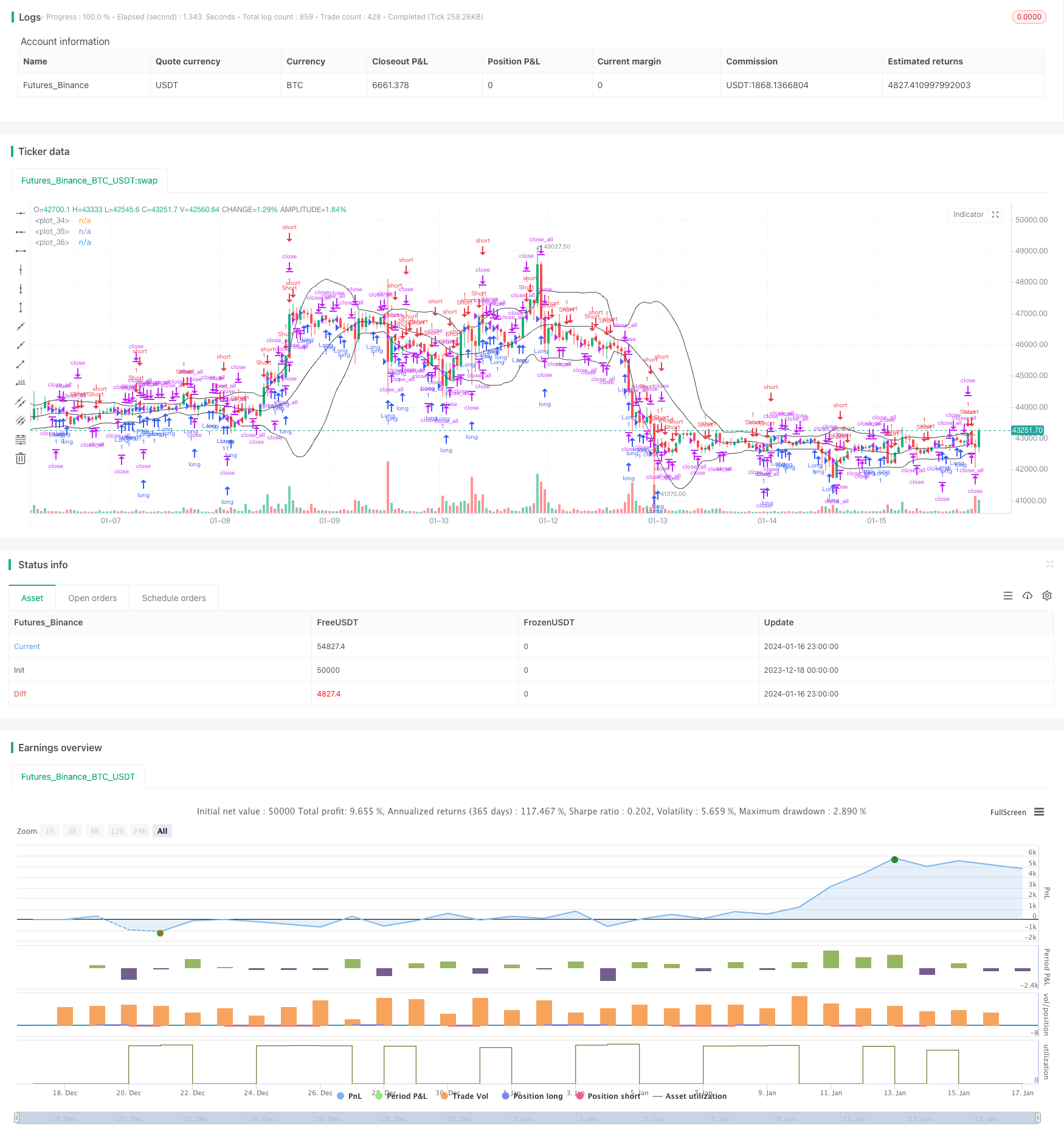

কৌশল নীতি

এই কৌশলটি ব্রিন বন্ডের উপরের ট্রেল, মধ্যম ট্রেল এবং নীচের ট্রেলের লাইনগুলি গণনা করে, বর্তমান দামটি ওঠানামা বা পজিশনের সময় নির্ধারণের জন্য ওঠানামার মধ্যে রয়েছে কিনা তা নির্ধারণ করে। যখন দামটি উপরের ট্রেলের কাছাকাছি থাকে, তখন এটি একটি মাল্টি-হেড এক্সট্রিম জোন হিসাবে বিবেচিত হয়, কৌশলটি পজিশন বিক্রি করার জন্য বেছে নেয়; যখন দামটি নীচের ট্রেলের কাছাকাছি থাকে, তখন এটি একটি খালি-হেড এক্সট্রিম জোন হিসাবে বিবেচিত হয়, কৌশলটি পজিশন কেনার জন্য বেছে নেয়।

তদুপরি, কৌশলটি ট্রেন্ড রিভার্স ফ্যাক্টরও প্রবর্তন করে, যা যদি রিভার্স সিগন্যাল হয় তবে এটি ক্রয় বা বিক্রয়ের সিদ্ধান্তকে ট্রিগার করে। বিশেষত, কৌশলটির যুক্তিটি নিম্নরূপঃ

- বুলিন রেঞ্জের উপরের, মধ্যম এবং নীচের রেলগুলি গণনা করুন

- ট্র্যাজেডির মূল্য বিপরীতমুখী সংকেত দিয়ে বের করা

- ট্রেন্ড সিগন্যাল হিসেবে মধ্যম ট্র্যাক ভেঙে ফেলা

- ট্র্যাকের উপরে বা নীচে একটি বিপরীত সংকেত হিসাবে

- ক্রয়, বিক্রয় বা সমান্তরাল আদেশ জারি করা

এই কৌশলটির মৌলিক ট্রেডিং লজিক হলঃ প্রবণতা এবং বিপরীতমুখী ফ্যাক্টরগুলির সমন্বয়ে ব্রিন-ব্যান্ডের বৈশিষ্ট্যগুলি ব্যবহার করে, কৌশলটি যখন ওঠানামা বৃদ্ধি পায় তখন বিপরীতমুখী পয়েন্টগুলি ধরে রাখার চেষ্টা করে।

কৌশলগত সুবিধা

সাধারণ মুভিং এভারেজ কৌশলগুলির তুলনায় এই কৌশলটির কিছু সুবিধা রয়েছেঃ

- দামের তীব্র ওঠানামার সময়গুলোকে আরও সংবেদনশীল করে তোলা

- প্রবণতা এবং বিপরীত ফ্যাক্টরগুলির সমন্বয়ে, অকাল বিপর্যয়ের ক্ষতি এড়ানো

- ফিল্টার ইফেক্টের সাথে, অস্থির অঞ্চলে অর্থহীন ক্রয়-বিক্রয় এড়ানো

- ট্রেডিংয়ের সংখ্যা হ্রাস করুন, প্রধান প্রবণতার দিকনির্দেশনা নির্ধারণ করুন

- রিভার্সাল ফিল্টারিংয়ের জন্য আরও শর্ত যুক্ত করা হয়েছে, যাতে ভুল সিদ্ধান্তের সম্ভাবনা কম থাকে।

সামগ্রিকভাবে, এই কৌশলটি বুলিং বন্ড এবং মূল্যের সত্তার বিচারকে ভালভাবে সংযুক্ত করে, যুক্তিসঙ্গত বিপরীত বিন্দুতে বাণিজ্য করে, যা একটি নির্দিষ্ট স্তরের লাভের গ্যারান্টি দেয় এবং ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি ও অপ্টিমাইজেশান

তবে, এই কৌশলটির কিছু ঝুঁকিও রয়েছে, যার মধ্যে রয়েছেঃ

- ব্রিন-ব্যান্ড প্যারামিটারগুলি ভুলভাবে সেট করা হয়েছে, যা মূল্যের অস্থিরতাকে পুরোপুরি ধরতে পারে না

- সঠিকভাবে, ভুলভাবে বা ভুলভাবে পাল্টাবার সংকেত নির্ণয় করা

- প্রবণতা অস্পষ্ট হলে, মধ্যম ট্র্যাকের সংকেতগুলি দুর্বল হয়

এই ক্ষেত্রে, ভবিষ্যতে নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজেশন করা যেতে পারেঃ

- বিভিন্ন জাতের প্যারামিটার অনুসারে ব্রিনব্যান্ডের প্যারামিটারগুলিকে অপ্টিমাইজ করুন

- মেশিন লার্নিং মডেলের বিপরীতমুখী সিদ্ধান্তের সম্ভাবনা বাড়ানো

- প্রবণতা অস্পষ্ট হলে, অন্য সূচকগুলিতে পরিবর্তন করুন

- ট্রেডিং সিগন্যাল ফিল্টার করার জন্য আরও কিছু মূল্যের সাথে যুক্ত করুন

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি আদর্শ ব্রিন-ব্যান্ড ট্রেডিং কৌশল টেমপ্লেট। এটি কেবল ব্রিন-ব্যান্ড ব্যবহার করে সহজেই উত্পন্ন অনেকগুলি অকার্যকর ব্যবসায়ের অসুবিধা এড়িয়ে চলে। প্রবণতা বিপরীত সিদ্ধান্তের সূচনা করে কার্যকরভাবে ফিল্টারিং সংকেত, তাত্ত্বিকভাবে ভাল কৌশল পারফরম্যান্স অর্জন করা যায়। তবে প্যারামিটার সেটিং এবং সংকেত ফিল্টারিংয়ের ক্ষেত্রে আরও অপ্টিমাইজেশন এবং উন্নতি করা দরকার যাতে কৌশল প্যারামিটারগুলি আরও দুর্দান্ত করা যায় এবং ভুল সিদ্ধান্তের সম্ভাবনা হ্রাস করা যায়।

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.2", shorttitle = "Bollinger str 1.2", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(2.0, defval = 2.0, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

uset = input(true, defval = true, title = "Use trend entry")

usect = input(true, defval = true, title = "Use counter-trend entry")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body

body = abs(close - open)

abody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up1 = bar == -1 and close >= basis and close < upper and (close < strategy.position_avg_price or strategy.position_size == 0) and uset

dn1 = bar == 1 and close <= basis and close > lower and (close > strategy.position_avg_price or strategy.position_size == 0) and uset

up2 = close <= lower and usect

dn2 = close >= upper and usect

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open) and body > abody / 2

//Trading

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn1 or dn2

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()