স্টকাস্টিক সূচক সূচকের উপর ভিত্তি করে স্বল্পমেয়াদী ট্রেডিং কৌশল

ওভারভিউ

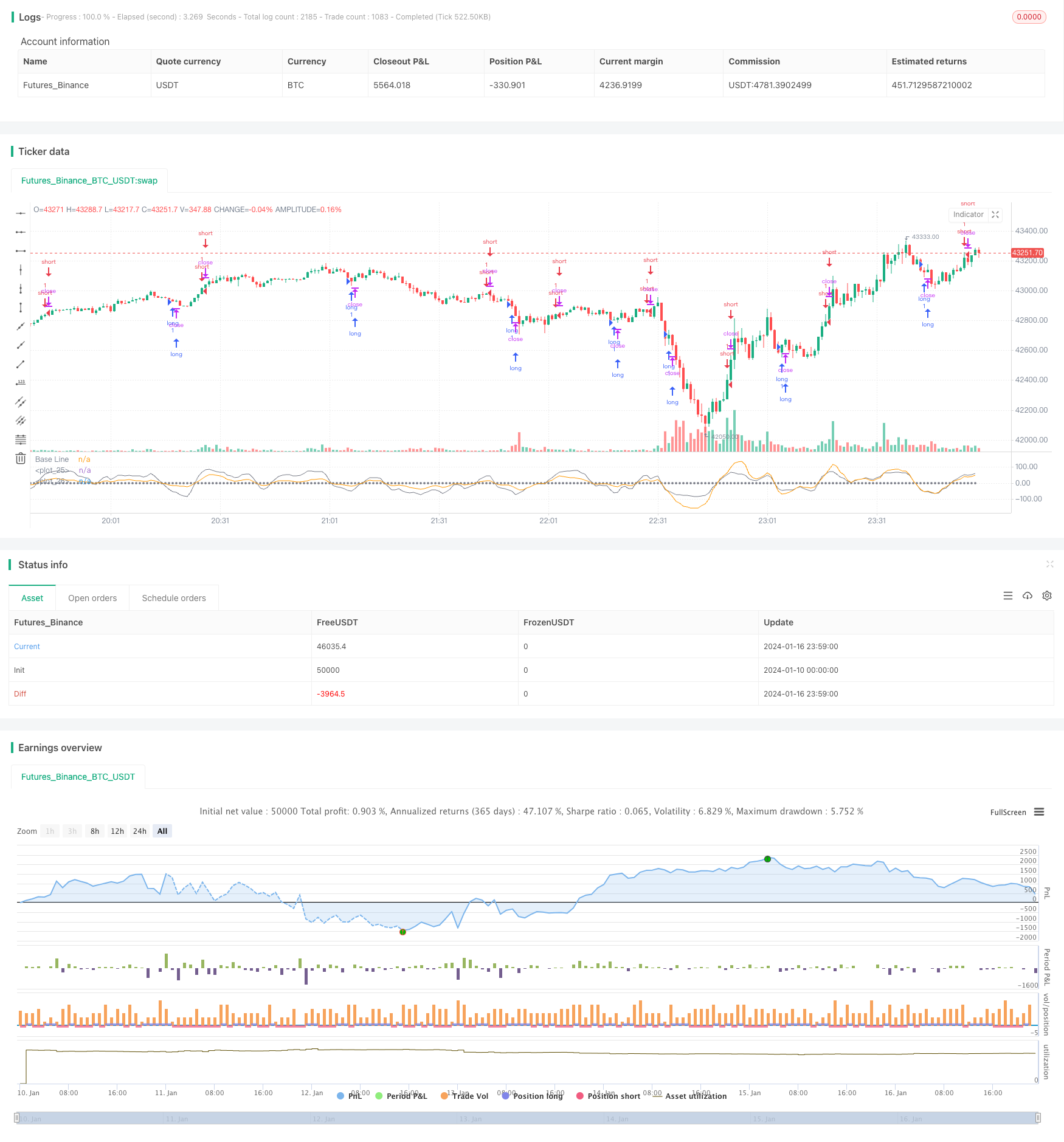

এই কৌশলটি স্টোক্যাস্টিক ইনডেক্স ((SMI) সূচকের উপর ভিত্তি করে একটি সংক্ষিপ্ত ট্রেডিং কৌশল ডিজাইন করেছে, যা মূলত স্টক এবং ডিজিটাল মুদ্রার সংক্ষিপ্ত ট্রেডিংয়ের জন্য ব্যবহৃত হয়। এই কৌশলটি স্টোক্যাস্টিক ইনডেক্স সূচকের ওভার-বই ওভার-সেল সংকেত এবং চলমান গড়ের নিশ্চিতকরণকে সংযুক্ত করে, যা ট্রেন্ডিং বাজারে মধ্যবর্তী রিডাউনটি ধরার জন্য একটি ভাল প্রবেশের জায়গা সরবরাহ করে।

কৌশল নীতি

এই কৌশলটি মূলত স্টোক্যাস্টিক সূচক ব্যবহার করে বাজারের ওভার-বিক্রয় ওভার-বিক্রয় অঞ্চল নির্ধারণ করে। স্টোক্যাস্টিক সূচকের গণনা সূত্রটি হলঃ

SMI = (MA(Close - LL)/(HH - LL)) * 100

এই সূচকটির নকশা ধারণা হল, যখন বন্ধের মূল্য N দিনের মধ্যে সর্বোচ্চ মূল্যের কাছাকাছি থাকে, তখন বাজারটি ওভারবয়ে থাকে; যখন বন্ধের মূল্য N দিনের মধ্যে সর্বনিম্ন মূল্যের কাছাকাছি থাকে, তখন বাজারটি ওভারসোল থাকে।

এই কৌশলটিতে, এসএমএ সূচক প্যারামিটার এন 5 এবং 3 গ্রহণ করে, যা 5 এবং 3 তারিখের স্টোক্যাস্টিক সূচককে বোঝায়। সাধারণত যদি কেবলমাত্র একটি প্যারামিটার ব্যবহার করা হয় তবে এটি একটি ভুল সংকেত তৈরি করতে পারে, তাই এই কৌশলটি ডাবল এসএমএ দ্বৈত নিশ্চিতকরণ ব্যবহার করে, কিছু গোলমাল ফিল্টার করতে পারে।

এছাড়া, কৌশলটিতে একটি চলমান গড় EMA সূচক ওভারল্যাপ করা হয়েছে, যার প্যারামিটারগুলি SMI সূচকের সাথে সামঞ্জস্যপূর্ণভাবে সেট করা হয়েছে, যাতে SMI সূচকের সংকেত আরও নিশ্চিত করা যায় এবং ভুল বিচার এড়ানো যায়।

কৌশলগত সুবিধা

- স্টোক্যাস্টিক ইনডেক্সের উপর ভিত্তি করে ওভার-বয় ওভার-সোল্ড অঞ্চলগুলি নির্ধারণ করুন, বিপরীত সুযোগগুলি ধরুন

- ডাবল এসএমএ প্যারামিটার সেট করুন, যাতে ত্রুটিপূর্ণ সংকেতগুলি কার্যকরভাবে ফিল্টার করা যায়

- EMA-এর সাথে মিলিয়ে নিশ্চিত করুন, ভুল বিচার এড়িয়ে চলুন

কৌশলগত ঝুঁকি

- এসএমআই সূচকগুলি ভুল সংকেত তৈরি করতে সহজ, এমনকি ডাবল এসএমএ এবং ইএমএ সূচকগুলি সেট করা হলেও ঝুঁকিগুলি সম্পূর্ণরূপে এড়ানো যায় না

- প্রবণতার মধ্যে, এই কৌশলটি অতিরিক্ত বিপরীতমুখী অপারেশন তৈরি করতে পারে যা সামগ্রিক আয়কে প্রভাবিত করে

ঝুঁকি এড়ানোঃ

- একক ক্ষতি নিয়ন্ত্রণে স্টপ লস ব্যবহার করুন

- এই কৌশলটি শুধুমাত্র সাইডওয়ে বা রেঞ্জ ট্রেডিং মার্কেটে ব্যবহার করুন এবং ট্রেন্ডিং পরিস্থিতিতে ব্যবহার এড়িয়ে চলুন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন প্যারামিটার সেটিং এর অধীনে এসএমআই পরিমাপ পরীক্ষা করুন এবং সর্বোত্তম প্যারামিটার সমন্বয় খুঁজুন

- অন্যান্য সূচক যেমন ব্রিনব্যান্ড, কেডিজে, ইত্যাদির সাথে সংযুক্ত করে নিশ্চিতকরণের চেষ্টা করুন, যাতে সংকেতের নির্ভুলতা বাড়ানো যায়

- অপ্টিমাইজ করা স্টপ-লস কৌশল, বাজারের অস্থিরতার উপর ভিত্তি করে পরিবর্তনশীল স্টপ-লস সেটিং

- প্রবণতা নির্ণয়কারী সূচকগুলির সাথে মিলিত, প্রবণতা পরিস্থিতিতে ব্যবহার এড়ানো

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি সংক্ষিপ্ত ব্যবসায়ের জন্য উপযুক্ত কৌশল। এটি স্টোক্যাস্টিক সূচকটির ওভার-বিক্রয় ওভার-বিক্রয় বৈশিষ্ট্যগুলিকে সংযুক্ত করে, চলমান গড়ের সাথে সংকেত ফিল্টার এবং নিশ্চিতকরণ সহ, কিছু সংক্ষিপ্ত ব্যবসায়ের সুযোগগুলি সনাক্ত করতে পারে। তবে এই কৌশলটি প্রবণতার পরিস্থিতিতে ভুল সংকেত তৈরি করতে পারে, তাই এই জাতীয় পরিস্থিতি এড়াতে ব্যবহারের সময় বিশেষ যত্ন নেওয়া দরকার। সামগ্রিকভাবে, এই কৌশলটি সংকীর্ণ পরিস্থিতিতে কিছু সংক্ষিপ্ত ব্যবসায়ের সুযোগগুলি ধরতে পারে, তবে এটি ব্যবহারের সময় ঝুঁকি নিয়ন্ত্রণে মনোযোগ দেওয়া এবং ক্ষতি বন্ধ করা গুরুত্বপূর্ণ।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')

sm2 = input(3, 'sm2')

//

Lower = lowest (low, sm1)

Hight = highest (high, sm1)

Downsideup = Hight - Lower

Upsidedown = close - (Hight+Lower)/2

//

ema1 = ema(ema(Upsidedown,sm2),sm2)

ema2 = ema(ema(Downsideup,sm2),sm2)

smi = ema2 != 0 ? (ema1/(ema2/2)*100) : 0

//

obLevel1 = input(55, "Over Bought Level 1")

obLevel2 = input(35, "Over Bought Level 2")

osLevel1 = input(-55, "Over Sold Level 1")

osLevel2 = input(-35, "Over Sold Level 2")

//

// h1=plot(obLevel1, color=red, title='Sell 1s 55 do', style=dashed, linewidth=2)

// h2=plot(obLevel2, color=maroon, title='Sell 2s 35 do', style=circles, linewidth=2)

// h3=plot(osLevel1, color=red, title='Buy 1s -55 up', style=dashed, linewidth=2)

// h4=plot(osLevel2, color=maroon, title='Buy 2s -35 up', style=circles, linewidth=2)

plot(smi, color=gray, style=line, linewidth=0, transp=5)

plot(ema1, color=orange, style=line, linewidth=0, transp=5)

plot(0, color=gray, style=circles, linewidth=1, title='Base Line')

//

// fill(h1, h2, color=red, transp=55)

// fill(h3, h4, color=green, transp=55)

//Strategy Long Short Entry

longEntry = (smi) < -75 or (smi) < -65 or (smi) < -55 or (smi) < -45

shortEntry = (smi) > 75 or (smi) > 65 or (smi) > 55 or (smi) > 45

longCondition = longEntry

if(longCondition)

strategy.entry("long", strategy.long)

shortCondition = shortEntry

if(shortCondition)

strategy.entry("short", strategy.short)