ইতিবাচক নীচে বাধা পরিমাণগত কৌশল

ওভারভিউ

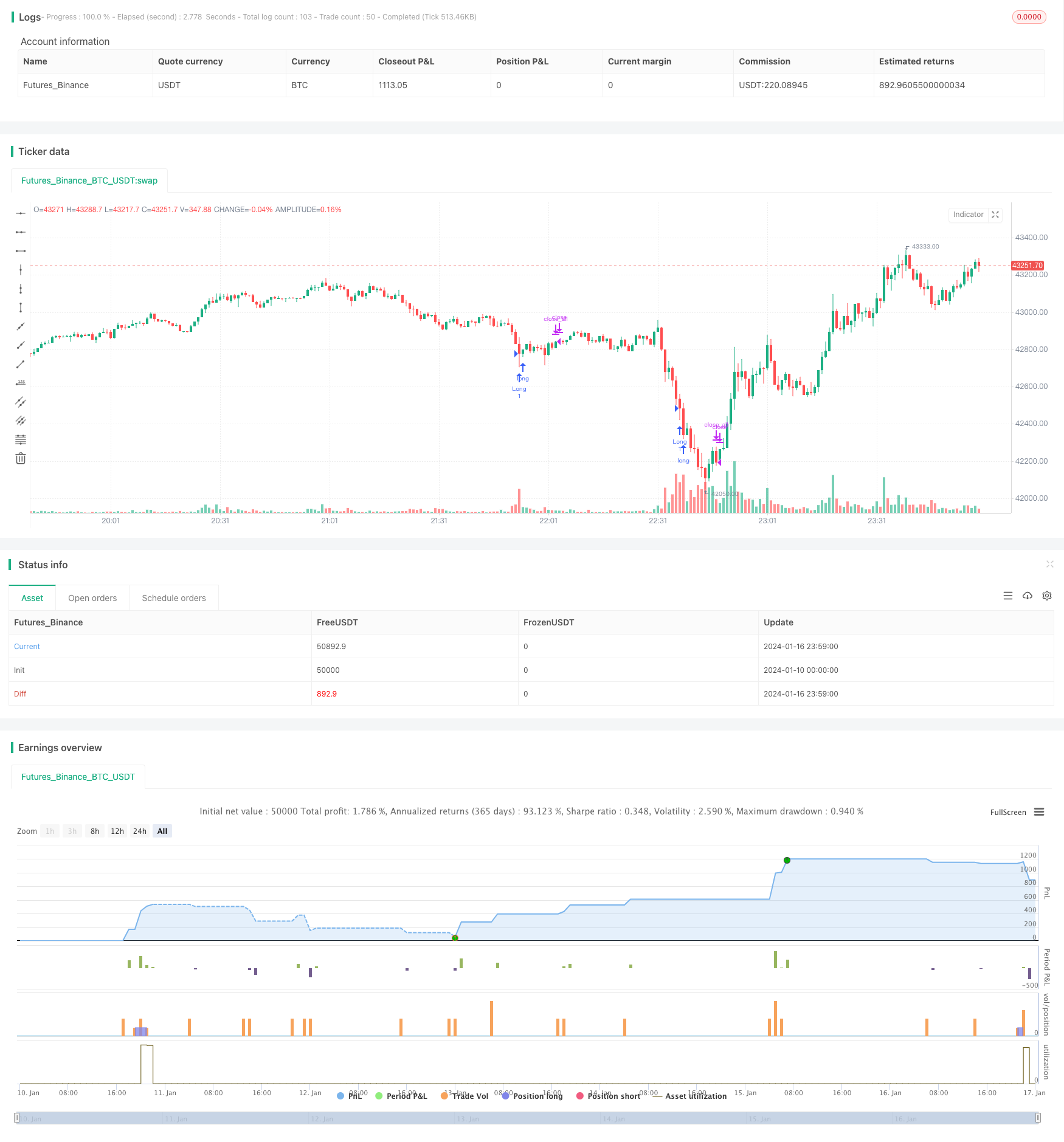

এই কৌশলটি নিম্নমুখী প্রবণতা থেকে বেরিয়ে আসা ট্রেডিং ভলিউমকে সংক্ষিপ্ত সময়ের নীচে অবস্থান করে এবং ওভারসোল্ডের শর্তে ক্রয়-বিক্রয় পরিচালনা করে।

কৌশল নীতি

যখন লেনদেনের পরিমাণ এসএমএ-ভিত্তিক গড়ের দ্বিগুণ স্ট্যান্ডার্ড ডিফারেনশিয়ালের চেয়ে বেশি হয় তখন এটি একটি বিশিষ্ট লেনদেন হিসাবে বিবেচিত হয় এবং যখন আরএসআই 30 এর নীচে থাকে তখন এটি একটি ওভারসোল্ড অবস্থা হিসাবে বিবেচিত হয়। যখন উভয় শর্তই একসাথে পূরণ করা হয়, তখন এটি একটি স্বল্পমেয়াদী বেস হিসাবে বিচার করা হয় এবং অবিলম্বে আরও বেশি করা হয়। একটি নির্দিষ্ট সময়ের পরে (যেমন 10 কে লাইন) পজিশনটি সরিয়ে ফেলা হবে।

তাই এই কৌশলটি নিম্নলিখিত ধাপগুলো অনুসরণ করেঃ

- বেঞ্চমার্ক হিসেবে সাম্প্রতিক 20টি কে-লাইনের এসএমএ গণনা করা হয়েছে

- সাম্প্রতিক 20 কে লাইন লেনদেনের পরিমাণের 2 গুণ স্ট্যান্ডার্ড ডিফারেনশিয়াল গণনা করা হয়েছে

- RSI-এর উপর ভিত্তি করে 20 টি K-লাইন ওভারসোল্ড হয়েছে কিনা তা নির্ণয় করুন

- যখন ট্রেডিং পরিমাণ বেস পরিমাণের চেয়ে বেশি হয় + 2 গুণ স্ট্যান্ডার্ড বিভাজন এবং আরএসআই 30 এর নীচে থাকে, তখন এটি একটি স্বল্প-মেয়াদী নীচের অংশ হিসাবে বিবেচিত হয়

- স্বল্পমেয়াদী নীচে, এখনই আরও কিছু করুন

- 10 কে লাইন পরে স্বয়ংক্রিয়ভাবে সমতল

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হলঃ

- সহজ, সহজে বোঝা এবং অপ্টিমাইজ করা যায়

- স্বল্পমেয়াদী টার্নিং পয়েন্ট নির্ধারণের জন্য লেনদেনের পরিমাণের উল্লেখযোগ্য বৈশিষ্ট্য ব্যবহার করা হয়েছে

- আরএসআই সূচকগুলি নিশ্চিত করে যে কেবলমাত্র অতিরিক্ত বিক্রির অঞ্চলে অতিরিক্ত কাজ করা এবং শীর্ষস্থান এড়ানো

- স্বয়ংক্রিয় ক্ষতি বন্ধ করুন, প্রান্তিক ঝুঁকি এড়াতে সর্বাধিক করুন

সামগ্রিকভাবে, এই কৌশলটি স্বল্প-মেয়াদী প্রবণতা বিপরীতের মূল্যায়ন করার জন্য পরিমাণগত বিপর্যয়ের বৈশিষ্ট্যগুলিকে পুরোপুরি ব্যবহার করে এবং ঝুঁকিগুলিকে কঠোরভাবে নিয়ন্ত্রণ করে, এটি একটি উচ্চ নির্ভরযোগ্যতার একটি সক্রিয় বহু-কৌশল।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি নিম্নলিখিত ঝুঁকির সাথে জড়িতঃ

- ট্রেডিং ভলিউম এবং আরএসআই দ্বারা গঠিত ট্রেডিং সিগন্যালের ক্ষেত্রে মিথ্যা ব্রেকআউট হতে পারে, যার ফলে ভুল করে বেশি ক্ষতি হতে পারে;

- স্থির স্টপ টাইম সেটিংটি বাজারের বড় ধরনের বিপর্যয়ের সময় বন্ধ করতে পারে না বা খুব তাড়াতাড়ি বন্ধ করতে পারে;

- প্যারামিটার অপ্টিমাইজেশান ঠিক না থাকলে বারবার বা খুব কম সংকেত আসতে পারে।

এই ঝুঁকির জন্য, নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

- ভুয়া সিগন্যাল এড়াতে অন্যান্য সূচকগুলি ফিল্টার করা হয়েছে;

- স্থির রুট কে লাইনের পরিবর্তে গতিশীল ট্র্যাকিং স্টপ সেট করুন;

- প্যারামিটারগুলি পরীক্ষা এবং অপ্টিমাইজ করা হয় যাতে নিশ্চিত করা যায় যে প্যারামিটারগুলি স্থিতিশীল।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও উন্নত করা যেতে পারেঃ

- মেশিন লার্নিং মডেলের বিচক্ষণতা বাড়ানো এবং মিথ্যা সংকেত এড়ানো

- সহজ স্থির রুট কে-লাইন সেটিংয়ের পরিবর্তে স্বনির্ধারিত ক্ষতি বন্ধ করার ব্যবস্থা যোগ করা হয়েছে

- একটি মাল্টি-ডাইমেনশনাল ডেটাসেট অপ্টিমাইজ করুন

- মেশিন লার্নিং দ্বারা ওভারসেলিংয়ের সঠিকতা বাড়ানো

- আবেগ বিশ্লেষণের সাথে আলফা বৃদ্ধি কৌশল

আরও উন্নত প্রযুক্তিগত সূচক, মেশিন লার্নিং এবং আবেগ বিশ্লেষণের মাধ্যমে কৌশলগুলির স্থায়িত্ব, আলফা এবং শার্প অনুপাত উল্লেখযোগ্যভাবে বাড়ানো যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি খুব সহজ, সরাসরি, এবং যুক্তিসঙ্গতভাবে সংক্ষিপ্ত লাইন-বিঘ্ন কৌশল। স্বল্পমেয়াদী প্রবণতা বিপরীত দিকগুলি বিচার করার জন্য ট্রেডিং ভলিউম সূচকগুলি যুক্তিসঙ্গতভাবে প্রয়োগ করা এবং ঝুঁকিগুলি কঠোরভাবে নিয়ন্ত্রণ করা ভাল ফলাফল অর্জন করতে পারে। তবে এখনও কিছু ভুয়া সংকেত ঝুঁকি এবং প্যারামিটার স্বাস্থ্যকরতার ঝুঁকি রয়েছে। এই সমস্যাগুলি আরও উন্নত প্রযুক্তির প্রবর্তনের মাধ্যমে ধীরে ধীরে উন্নতি ও অপ্টিমাইজ করা যেতে পারে, যাতে কৌশলটির কার্যকারিতা আরও উল্লেখযোগ্য হয়।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)