একাধিক প্রযুক্তিগত সূচক সহ প্রবণতা-অনুসরণ করা পরিমাণগত কৌশল

ওভারভিউ

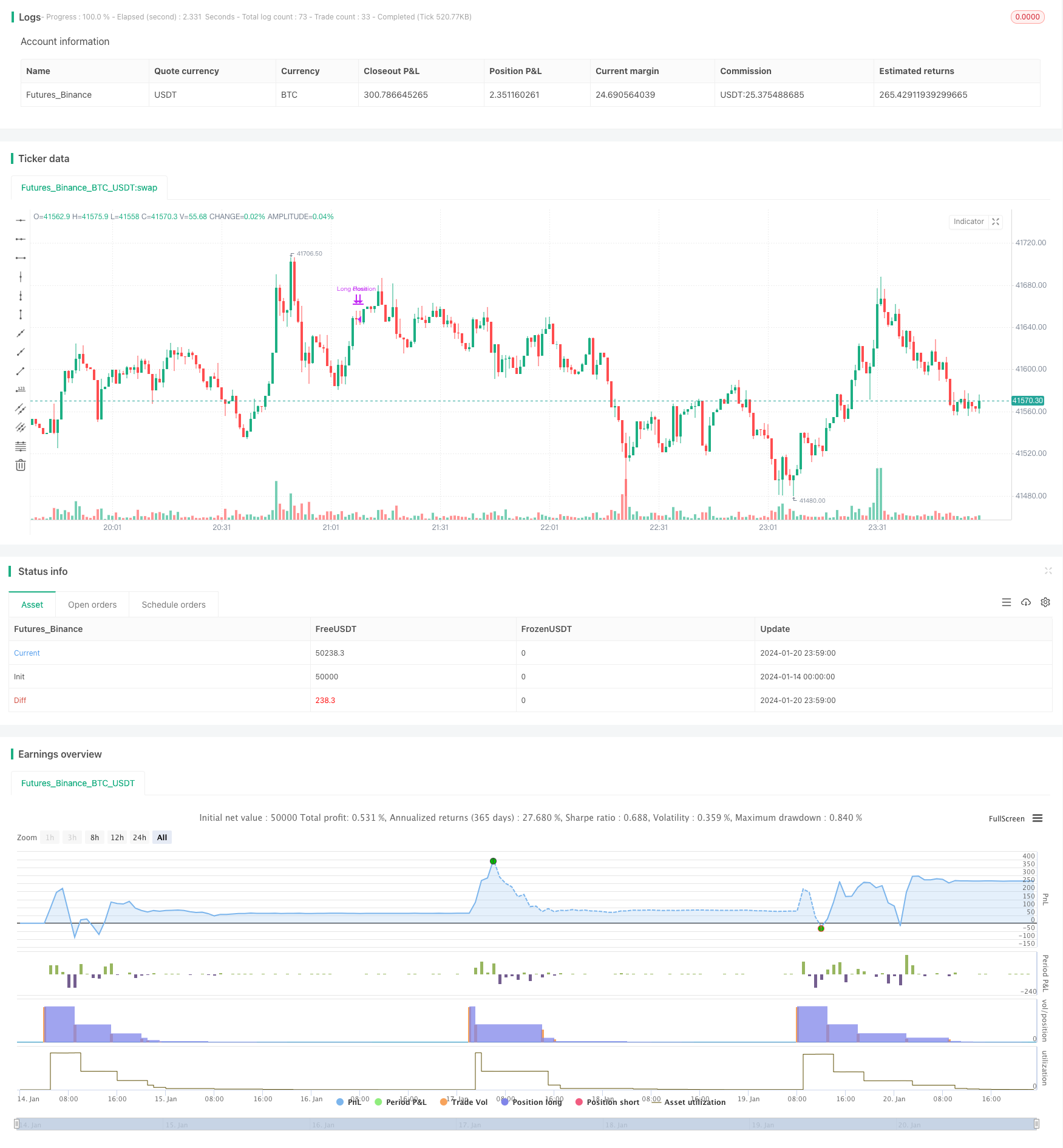

এই কৌশলটি একাধিক প্রযুক্তিগত সূচক যেমন ব্রিন-ব্যান্ড, র্যান্ডম ওসিলার এবং আপেক্ষিক দুর্বলতার সূচকগুলির সাথে মিলিত হয়ে ক্রয় সংকেত এবং বিক্রয় সংকেত সেট করে এবং ক্রিপ্টোকারেন্সির মতো সম্পদের উপর দীর্ঘ-লাইন ট্র্যাকিংয়ের কার্যকারিতা বাস্তবায়ন করে। কৌশলটির নামটি নির্ধারণ করা হয়েছে মাল্টি-ফ্যাক্টর ক্রিপ্টোকারেন্সি কোয়ান্টিফিকেশন কৌশল।

কৌশল নীতি

কৌশলটি প্রথমে ব্রিনের বেন্ড, এলোমেলো ওসিল্যান্টার এবং আরএসআই এর মতো সূচকগুলির জন্য গণনা প্যারামিটারগুলি সেট করে। তারপরে ক্রয় সংকেত শর্তটি সংজ্ঞায়িত করেঃ বন্ধের দাম ব্রিনের বেন্ডের নীচে, কে লাইনটি 20 এর নীচে এবং ডি লাইনের উপরে, আরএসআই 30 এর নীচে। যখন এই তিনটি শর্ত একসাথে পূরণ করা হয়, তখন লংটিং করা হয়। সংজ্ঞায়িত বিক্রয় অংশটি সংকেত হিসাবে সংজ্ঞায়িত করা হয়ঃ কে লাইনটি 70 এর উপরে এবং পূর্ববর্তী চক্রটি 70 এর নীচে ((গোল্ডার ফর্কের ডেড ফর্কের) এবং আরএসআই বিপরীত। যখন এই দুটি শর্ত পূরণ করা হয়, তখন 50% প্যাচিং হয়।

সামর্থ্য বিশ্লেষণ

এই কৌশলটি একাধিক সূচকের সাথে একত্রিত হয়ে বাজার পরিস্থিতি সম্পর্কে বিচার করে, যাতে একক সূচকের দ্বারা ভুল সিদ্ধান্ত নেওয়া যায় না। ব্রিনের সিদ্ধান্তটি ওভারডাউন, র্যান্ডম ওসিলার সিদ্ধান্তটি ওভারসোল্ড, আরএসআই সিদ্ধান্তটি ওভারসোল্ড কিনা। একাধিক সূচক একসাথে কাজ করে, বাজারের নিম্নভূমিকে কার্যকরভাবে সনাক্ত করতে পারে, আরও সঠিকভাবে কাজ করে। এছাড়াও, কৌশলটি সম্ভাব্য প্রবণতা বিপরীত হওয়ার জন্য আরএসআইকে ব্যবহার করে, যাতে দেরী বন্ধ হওয়া থেকে রক্ষা পায়। সুতরাং, কৌশলটি উচ্চ-বিক্রয় সুযোগকে আরও ভালভাবে ধরে রাখতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্যারামিটার অপ্টিমাইজেশনের উপর নির্ভর করে, এবং যদি প্যারামিটারগুলি ভুলভাবে সেট করা হয় তবে নিম্নভূমি এবং উচ্চতা সঠিকভাবে সনাক্ত করা সম্ভব হবে না। এছাড়াও, সূচকগুলির মধ্যে ভুল সংমিশ্রণ থাকতে পারে। উদাহরণস্বরূপ, এমন পরিস্থিতিতে যেখানে বুলিন বন্ডগুলি ওভারপ্লাস সনাক্ত করে, তবে অন্যান্য সূচকগুলি সংশ্লিষ্ট শর্ত পূরণ করে না। এই সমস্ত পরিস্থিতিতে অপ্রয়োজনীয় ক্ষতি হতে পারে। অবশেষে, কৌশলটি সর্বাধিক প্রত্যাহার এবং পজিশন পরিচালনার বিষয়টি বিবেচনা করে না, এটিও একটি অপ্টিমাইজেশনের প্রয়োজন।

অপ্টিমাইজেশান দিক

পরিমাপের পরামিতি পরীক্ষা এবং অপ্টিমাইজ করা হয় যাতে সর্বোত্তম প্যারামিটার সমন্বয় পাওয়া যায়।

সর্বাধিক প্রত্যাহার নিয়ন্ত্রণ যুক্ত করা হয়েছে, যখন থ্রেশহোল্ড পৌঁছে যায় তখন ট্রেডিং স্থগিত করা হয়েছে।

পজিশন ম্যানেজমেন্ট মডিউল যোগ করুন, বাজারের অবস্থার উপর ভিত্তি করে পজিশনগুলিকে গতিশীলভাবে সামঞ্জস্য করুন। প্রাথমিক পজিশনগুলি ছোট, পরে পজিশনগুলি বাড়ানো যেতে পারে।

স্টপ লস কৌশল যুক্ত করুন। যখন বাজার দিকনির্দেশের ভুল বিচার করা হয়, তখন যুক্তিসঙ্গত স্টপ লস সেট করুন এবং একক ক্ষতি নিয়ন্ত্রণ করুন।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে সুস্পষ্ট এবং একাধিক সূচক দ্বারা বিচার করা হয় যে এটি নিম্ন উপত্যকার শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয় শীর্ষস্থানীয়

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)