উইলিয়াম VIX সূচক এবং DEMA সূচকের উপর ভিত্তি করে ক্রস-টাইম ট্রেডিং কৌশল

ওভারভিউ

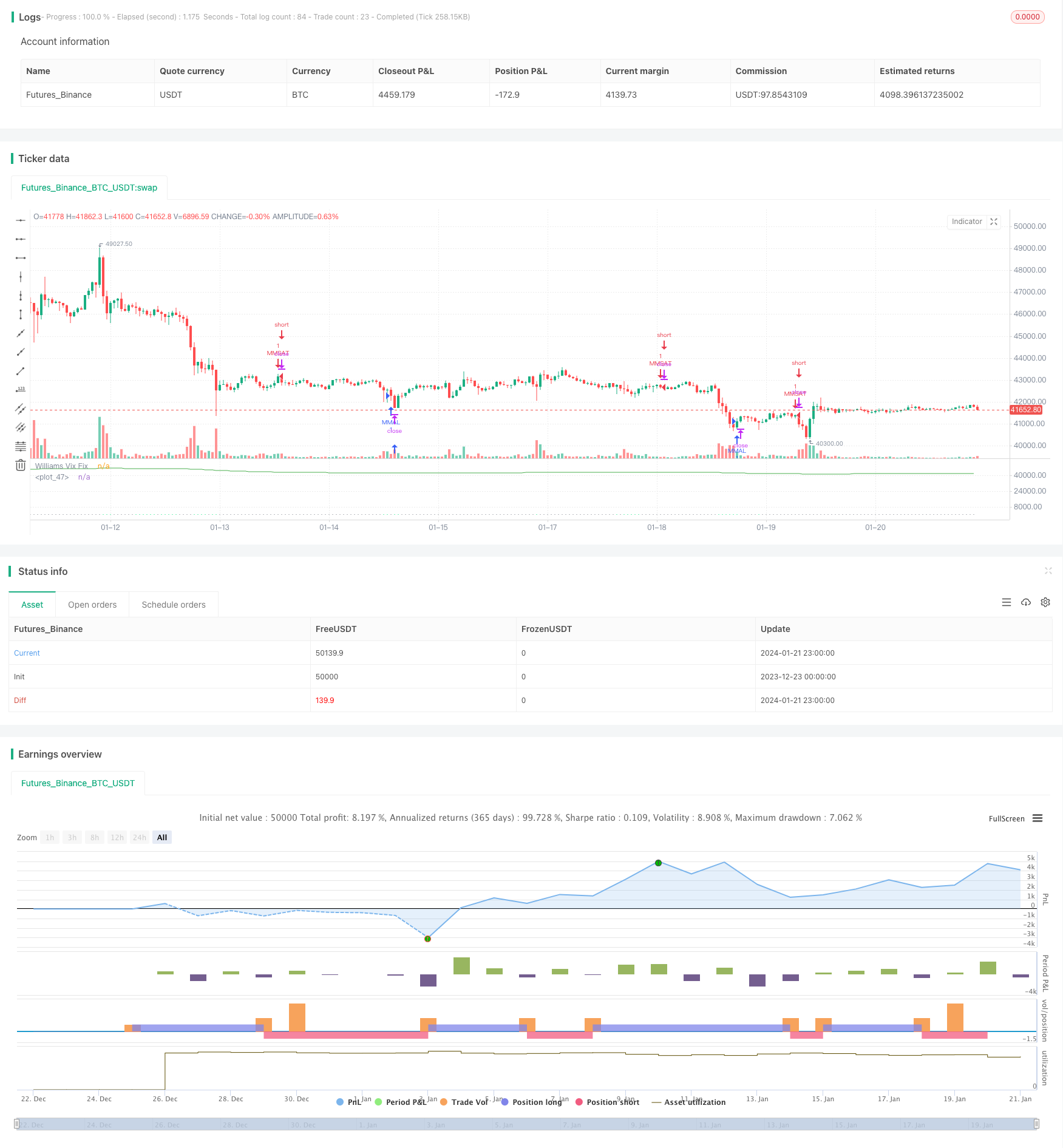

এই কৌশলটি প্রথমে একটি নির্দিষ্ট সময়ের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দামের মধ্যে পার্থক্য গণনা করে সর্বোচ্চ দামকে ভাগ করে উইলিয়াম ভিআইএক্স সূচকটি অর্জন করে। তারপরে ব্রিনব্যান্ডের স্ট্যান্ডার্ড ডিফারেনশিয়াল নীতিটি সংযুক্ত করে, একটি নির্দিষ্ট সময়ের মধ্যে ট্র্যাকিং এবং ট্র্যাকিং সেট করুন। একই সাথে একটি নির্দিষ্ট সময়ের জন্য শতাংশের সাথে স্টপ রেঞ্জ সেট করুন। প্রবেশের অংশে, যখন দামটি ট্র্যাকিংয়ের নীচে এবং ডিইএমএ সূচকের নীচে থাকে তখন অতিরিক্ত করুন; যখন দামটি ট্র্যাকিংয়ের নীচে এবং ডিইএমএ সূচকের উপরে থাকে তখন শূন্য করুন।

কৌশল নীতি

এই কৌশলটি মূলত উইলিয়াম ভিআইএক্স সূচক ব্যবহার করে বাজারের অস্থিরতা এবং ঝুঁকি নির্ণয় করে এবং দামের প্রবণতা নির্ধারণের জন্য ডিইএমএ সূচককে সহায়তা করে।

প্রথমত, উইলিয়াম ভিআইএক্স সূচকের গণনা সূত্রটি হলঃ

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

যেখানে n হল প্যারামিটার সময়ের সংখ্যা। এই সূচকটি নির্দিষ্ট সময়ের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দামের মধ্যে অস্থিরতা প্রতিফলিত করে। সংখ্যাটি যত বেশি, তত বেশি অস্থিরতা, তত বেশি ঝুঁকি।

এর উপর ভিত্তি করে, এই কৌশলটি বুলিন-ব্যান্ডের চিন্তাভাবনা ব্যবহার করে। ঊর্ধ্বরেখাটি মধ্যরেখা + n গুণ স্ট্যান্ডার্ড বিভাজন এবং নিম্নরেখাটি মধ্যরেখা - n গুণ স্ট্যান্ডার্ড বিভাজন হিসাবে সেট করা হয়েছে। ঊর্ধ্বরেখার কাছাকাছি যখন দাম হয়, তখন অস্থিরতা প্রসারিত হয়, আরও সুযোগ তৈরি করে; যখন দাম নিম্নরেখার কাছাকাছি হয়, তখন অস্থিরতা সংকোচন করে, খালি সুযোগ তৈরি করে।

উপরন্তু, এই কৌশলটি একটি নির্দিষ্ট সময়ের মধ্যে শতাংশ নীতির উপর ভিত্তি করে স্টপ স্পেসিফিকেশন সেট করে। উদাহরণস্বরূপ, 90 পয়েন্ট, যা পরিসংখ্যানগত সময়ের মধ্যে সাম্প্রতিক 90% মূল্য। যখন দামটি এই পয়েন্টের বেশি হয়, তখন এটি বোঝায় যে অস্থিরতা যথেষ্ট বড় এবং স্টপ বিবেচনা করা যেতে পারে।

নির্দিষ্ট ট্রেডিং কৌশলগুলিতে, ডিইএমএ সূচকের বিচার প্রবণতার সাথে মিলিত হয়। কেবলমাত্র যখন দামটি উপরের রেল থেকে অতিক্রম করে এবং ডিইএমএর নীচে থাকে তখনই বেশি করুন; যখন দামটি নীচের রেল থেকে অতিক্রম করে এবং ডিইএমএর উপরে থাকে তখনই খালি করুন।

কৌশলগত শক্তি বিশ্লেষণ

এই কৌশলটি উইলিয়াম ভিআইএক্স সূচক, স্ট্যান্ডার্ড ডিফারেনশিয়াল নীতির উপর ভিত্তি করে বুলিন ব্যান্ড এবং প্রবণতা নির্ধারণের জন্য ডিইএমএ সূচককে একত্রিত করে, যা বাজারের দুটি প্রধান উপাদানকে আরও ভালভাবে বুঝতে পারেঃ ঝুঁকি এবং প্রবণতা।

বিশেষ করে, উইলিয়াম ভিআইএক্স সূচক এবং ব্রিনের সাথে নিম্নগামী সমন্বয় রয়েছে, যা অস্থিরতার ঝুঁকির বিষয়ে বিচার করতে পারে; ডিইএমএ সূচকটি মূল্যের প্রবণতার দিকনির্দেশনা নির্ধারণ করতে পারে; স্টপ-অফ-রেঞ্জ সেটিংটি মুনাফা লক করতে পারে এবং অত্যধিক লোভকে প্রত্যাখ্যান করতে পারে।

সুতরাং এই কৌশলটি ঝুঁকি এবং প্রবণতা উভয় ক্ষেত্রেই ভাল কাজ করে, কেবলমাত্র ভাল প্রবেশের সময় নির্বাচন করা নয়, তবে স্টপ-অফ-রেঞ্জের মাধ্যমে ইতিমধ্যে ভাল মুনাফা অর্জনের সময় বিপরীত ঝুঁকি এড়ানো যায়, এটি একটি স্থিতিশীল এবং রক্ষণশীল কৌশল।

কৌশলগত ঝুঁকি বিশ্লেষণ

এই কৌশলটির সবচেয়ে বড় ঝুঁকি হ’ল অস্থিরতা এবং প্রবণতা সূচকগুলির মধ্যে পার্থক্য হতে পারে। অর্থাৎ, উইলিয়াম ভিআইএক্স সূচকটি অস্থিরতা বাড়িয়ে তোলে, যখন দামগুলি বুলিন ব্যান্ডের কাছাকাছি থাকে বা ট্র্যাকের নীচে থাকে, তখন ডিইএমএ সূচকের বিচার এবং এর সাথে সামঞ্জস্যপূর্ণ নয়। উদাহরণস্বরূপ, অস্থিরতা একাধিক সুযোগ দেখায়, তবে ডিইএমএ একটি নেমে যাওয়ার প্রবণতা দেখায়। এই ক্ষেত্রে ক্ষতি হতে পারে।

এছাড়াও, স্টপ-রেঞ্জের সেটিং খুব রক্ষণশীল হলে এটি কৌশলটির লাভজনকতার উপর প্রভাব ফেলতে পারে। যদি ডিসপ্লে প্যারামিটার সেটিং খুব কম থাকে তবে স্টপ-রেঞ্জটি ট্রিগার করা কঠিন, যার ফলে লাভজনকতা লক করা যায় না।

অপ্টিমাইজেশান দিক

স্টপ রেঞ্জের পরামিতিগুলিকে সামঞ্জস্যযোগ্য হিসাবে সেট করার বিষয়টি বিবেচনা করা যেতে পারে, যা বিভিন্ন বাজারের পরিস্থিতিতে সামঞ্জস্য করা যেতে পারে। বিশেষত, অস্থিরতার সময়, স্টপ রেঞ্জকে প্রসারিত করার জন্য পয়েন্ট পয়েন্টগুলি যথাযথভাবে বাড়ানো যেতে পারে; তবে ট্রেন্ডিংয়ের ক্ষেত্রে, পয়েন্ট পয়েন্টগুলি হ্রাস করা উচিত, সময়মতো স্টপ করা উচিত।

অন্যদিকে, অন্যান্য প্রবণতা নির্ধারণের সূচক যুক্ত করার বিষয়টি বিবেচনা করা যেতে পারে, যখন মূল ডিইএমএ সূচক এবং নতুন সংযোজন সূচকগুলি একমত না হয়, মিথ্যা সংকেত দ্বারা ক্ষতিগ্রস্থ হওয়া এড়াতে পজিশন স্থগিত করা যায়।

সারসংক্ষেপ

এই কৌশলটি উদ্বায়ী সূচক, স্ট্যান্ডার্ড বিভাজন নীতি, প্রবণতা বিচার এবং স্টপস্টপ চিন্তাভাবনা ব্যবহার করে, যা বাজারের ঝুঁকি এবং প্রবণতা পরিবর্তনের জন্য ভালভাবে প্রতিক্রিয়া জানায়। এটি স্থিতিশীল এবং রক্ষণশীল, দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থায়িত্ব এবং লাভজনকতা আরও বাড়ানো যেতে পারে।

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("VIX and DEMA", overlay=false)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

multupper = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

multlow = input(2.0,minval=1,maxval=5,title="BB STD LOW")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range - Based on Percentile and LookBack Period?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDevupper = multupper * stdev(wvf, bbl)

sDevlow = multlow *stdev(wvf,bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDevlow

upperBand = midLine + sDevupper

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

price=close

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=histogram, linewidth = 4, color=col)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(1)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

lengthema = input(50, minval=1)

src = input(close, title="Source")

e1 = ema(src, lengthema)

e2 = ema(e1, lengthema)

dema = 2 * e1 - e2

plot(dema, color=green)

if ((crossunder(wvf,upperBand) ) and (price<dema) )

strategy.entry("MMAL", strategy.long, stop=close, oca_name="TREND", comment="AL")

else

strategy.cancel(id="MMAL")

if ((( (wvf<lowerBand) ) and (price>dema) ) )

strategy.entry("MMSAT", strategy.short,stop=close, oca_name="TREND", comment="SAT")

else

strategy.cancel(id="MMSAT")