বিটকয়েন ফিউচার পজিশনের জন্য স্মার্ট ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণঃ এই কৌশলটি বিটফিনেক্সের বিটিসি ফিউচার পজিশনের ডেটা ব্যবহার করে ট্রেডিংয়ের নির্দেশ দেয়। যখন সংক্ষিপ্ত পজিশনের সংখ্যা বৃদ্ধি পায় তখন শূন্য করুন এবং যখন সংক্ষিপ্ত পজিশনের সংখ্যা হ্রাস পায় তখন আরও বেশি করুন। এটি কুইন বুদ্ধিজীবী গ্রুপের কুইন ট্রেডিংয়ের আচরণ অনুসরণ করার জন্য প্রযোজ্য।

নীতিমালাঃ

- Bitfinex এর বিটিসি ফিউচার সংক্ষিপ্ত পজিশনের সংখ্যাকে একটি সূচক হিসেবে ব্যবহার করা হয়েছে। Bitfinex একটি প্রতিষ্ঠান এবং ক্রেডিট বুদ্ধিজীবী গোষ্ঠী দ্বারা পরিচালিত একটি এক্সচেঞ্জ হিসাবে বিবেচিত হয়।

- যখন শর্ট পজিশনের পরিমাণ বেড়ে যায়, তখন বিটিসি ক্যাশের পরিমাণ কম হয়। এই সময়ে প্রতিষ্ঠানগুলি বিটিসির পরিমাণ কম করার জন্য পজিশনিং করছে।

- যখন সংক্ষিপ্ত পজিশনের সংখ্যা কমে যায়, তখন আরও বিটিসি ক্যাশ তৈরি করা হয়। এই সময়ে সংস্থাগুলি তাদের পজিশন হ্রাস করছে, যা আশাবাদী হওয়ার লক্ষণ দেখায়।

- আরএসআই সূচকটি ব্যবহার করে শর্ট পজিশনের উচ্চতা এবং নিম্নতা নির্ধারণ করুন। RSI 75 এর উপরে উচ্চতার সংকেত এবং 30 এর নীচে নিম্নের সংকেত।

- যখন উচ্চ নিম্ন পয়েন্ট সংকেত প্রেরণ করা হয় তখন একটি অতিরিক্ত বা খালি অবস্থানে প্রবেশ করুন।

সামর্থ্য বিশ্লেষণঃ

- Bitfinex পেশাদার ব্যবসায়ীদের অবস্থান তথ্য নির্দেশক সংকেত হিসাবে ব্যবহার করে, ইনস্টিটিউট ট্রেডিং কার্যকলাপ ক্যাপচার করতে পারে।

- আরএসআই সূচকটি সংক্ষিপ্ত পজিশনের উচ্চ ও নিম্ন স্তর নির্ধারণে সাহায্য করে এবং ট্রেডিংয়ের ঝুঁকি নিয়ন্ত্রণ করে।

- রিয়েল-টাইম ট্র্যাকিং এজেন্সি ট্রেডিং গতিবিধি পর্যবেক্ষণ করে এবং সময়মত তাদের অবস্থানগুলি সামঞ্জস্য করে।

- “আমি মনে করি, এই ধরনের ব্যবসায়ের জন্য আমাদেরকে প্রযুক্তিগত সূচকগুলি বিশ্লেষণ করার প্রয়োজন নেই, বরং আমাদেরকে বুদ্ধিজীবীদের মতামত অনুসরণ করতে হবে।

- রিটার্নিং ডেটা ভাল কাজ করছে, আয় যথেষ্ট।

ঝুঁকি বিশ্লেষণঃ

- তবে এই সংক্ষিপ্ত পজিশনের সংখ্যা বৃদ্ধি অনুমান করা যায় না যে, এটি একটি আনুমানিক বা একটি প্রতিরক্ষামূলক পদক্ষেপ।

- Bitfinex ট্রেডিং ডেটা আপডেট বিলম্বিত হয়েছে, সম্ভবত সেরা প্রবেশের সময়টি মিস করা হয়েছে।

- প্রতিষ্ঠানগুলোর লেনদেন শতভাগ সঠিক নয় এবং ব্যর্থ হওয়ার সম্ভাবনা রয়েছে।

- RSI প্যারামিটার ভুলভাবে সেট করা হলে ভুল সংকেত বা মিসড সিগন্যাল হতে পারে।

- স্টপ লস সেটিং খুব হালকা, একক ক্ষতির সম্ভাবনা বেশি।

অনুকূলিতকরণঃ

- RSI প্যারামিটারগুলিকে অপ্টিমাইজ করুন এবং বিভিন্ন পজিশন হোল্ডিং চক্রের প্রভাব পরীক্ষা করুন।

- অন্যান্য সূচক যেমন কেডি, এমএসিডি এবং অন্যান্য সূচক ব্যবহার করে শর্ট পজিশনের উচ্চ ও নিম্ন দিকগুলো নির্ণয় করুন।

- স্টপ লস মার্জিন সংক্ষিপ্ত করুন এবং একক ক্ষতি হ্রাস করুন।

- প্রবণতা বিপরীতকরণ, ব্রেকার ইত্যাদি সংকেত যোগ করুন।

- প্রযোজ্য মুদ্রার পরিসীমা পরীক্ষা করুন, যেমন BTC-এর সাথে সংক্ষিপ্ত-পজিশনে লেনদেন করা ETH।

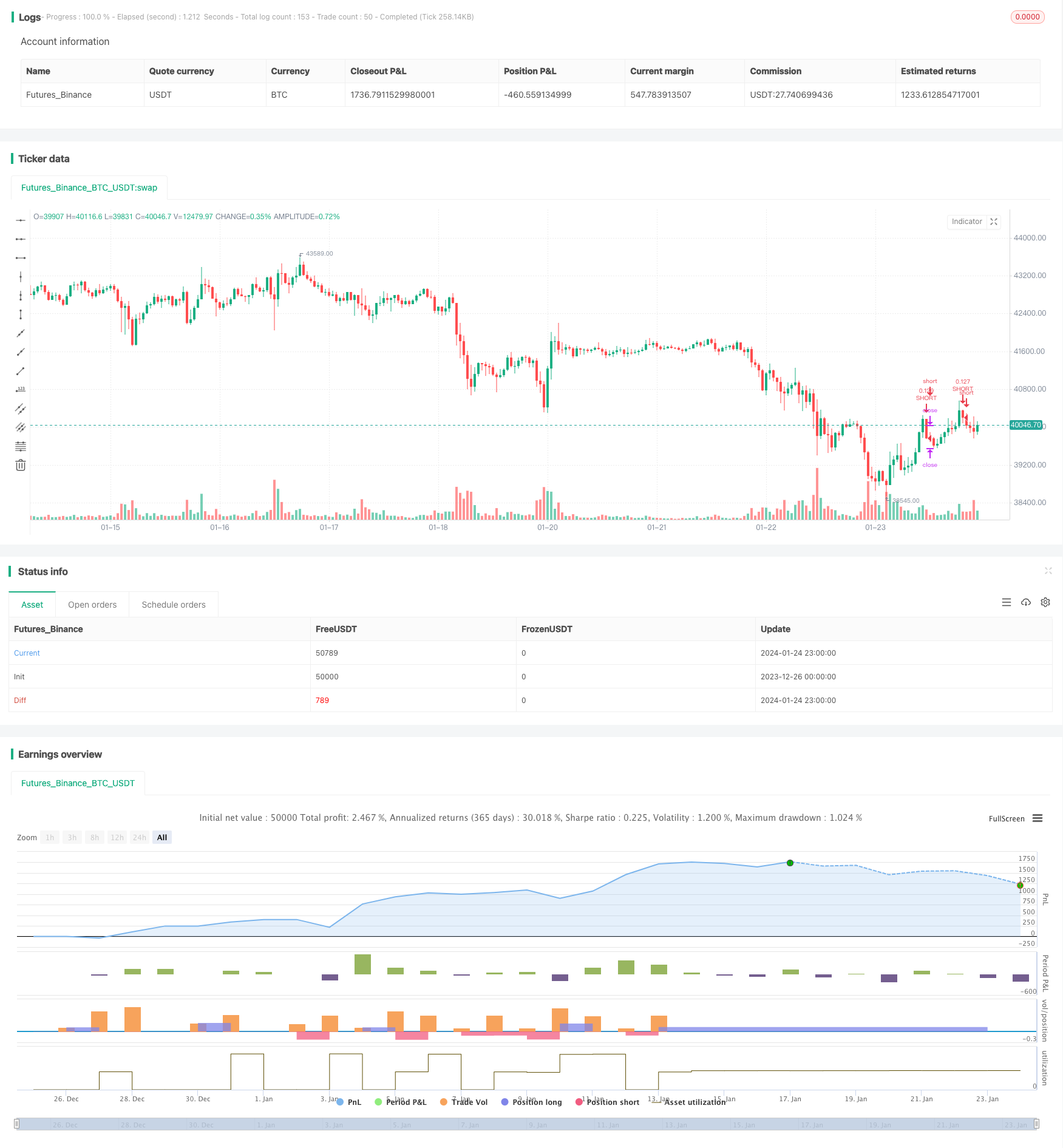

সংক্ষিপ্ত বিবরণঃ এই কৌশলটি বিটফিনেক্সের বিটিসি ফিউচার পেশাদার ব্যবসায়ীদের অনুসরণ করে সময়মতো অবহিত ইনস্টিটিউশন ট্রেডিং সিগন্যাল অর্জন করে। এটি বিনিয়োগকারীদের বাজারের উত্তাপ পর্যবেক্ষণ করতে এবং উচ্চ ও নিম্ন পয়েন্টগুলি বুঝতে সহায়তা করে। এটি বিনিয়োগের ঝুঁকি সম্পর্কেও সতর্ক করে দেয়, যখন পেশাদার ব্যবসায়ীরা প্রচুর পরিমাণে শূন্য থাকে, তখন সাবধানতার সাথে একাধিক পজিশন হ্রাস করুন। সামগ্রিকভাবে, এই কৌশলটি একটি আকর্ষণীয় ট্রেডিং ধারণা হিসাবে ফিউচার পজিশন তথ্যের সুবিধাগুলি ব্যবহার করে।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)