গুরুত্বপূর্ণ পিভট পয়েন্ট রিভার্সাল কৌশল

ওভারভিউ

এই কৌশলটি ঐতিহ্যবাহী বেজ রিভার্সনের উপর ভিত্তি করে অপ্টিমাইজ করা হয়েছে, এটি মূলত এটিআর গণনা করে এবং এটিআর ফিল্টারিং ফ্যাক্টর সেট করে, অর্থহীন বেজগুলিকে ফিল্টার করে এবং কেবলমাত্র সত্যিকারের গুরুত্বপূর্ণ বেজগুলিকে ট্রেড করে।

কৌশল নীতি

এই কৌশলটির কেন্দ্রীয় যুক্তি হল গুরুত্বপূর্ণ উচ্চ পয়েন্ট সমর্থন এবং নিম্ন পয়েন্ট সমর্থন গণনা করা। উচ্চ পয়েন্ট সমর্থন গণনা করার প্রধান ধাপগুলি হলঃ

- এটিআর গণনা করুন, এটিআর ফিল্টার ফ্যাক্টরটি সেট করুনatr_mult。

- বাম দিকে একটি নির্দিষ্ট সংখ্যক K লাইন অতিক্রম করুন (leftBars দ্বারা সেট করা), যদি উচ্চতম পয়েন্টটি কোনও বাম K লাইনের উচ্চতম পয়েন্টের চেয়ে বেশি হয় + এটিআর*atr_mult, তাহলে এই শাখাটি অকার্যকর

- ডানদিকে একটি নির্দিষ্ট সংখ্যক K লাইন অতিক্রম করুন (rightBars দ্বারা সেট করা), যদি উচ্চতম পয়েন্টটি যে কোনও ডানদিকে K লাইনের উচ্চতম পয়েন্টের চেয়ে বেশি হয় + এটিআর*atr_mult, তাহলে এই শাখাটি অকার্যকর

- যদি উপরের পরীক্ষার পরেও উচ্চতা সমর্থনকারী পয়েন্টটি কার্যকর থাকে তবে এটি গুরুত্বপূর্ণ উচ্চতা সমর্থনকারী পয়েন্ট হিসাবে ফিরে আসে।

নিম্ন পয়েন্টের জন্য লজিক একই রকম।

যখন দাম গুরুত্বপূর্ণ উচ্চ স্তরের বিপরীত হয়, তখন লোপ করুন; যখন দাম গুরুত্বপূর্ণ নিম্ন স্তরের বিপরীত হয়, তখন আরো বেশি করুন।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি হলঃ

- ATR এবংatr_mult ফিল্টারিং প্যারামিটার দ্বারা, আপনি অর্থহীন ছোট ওঠানামা ফিল্টার করতে পারেন, কেবলমাত্র সত্যিকারের গুরুত্বপূর্ণ স্ট্যাকপয়েন্টগুলি লেনদেন করুন এবং অর্থহীন লেনদেন এড়ান।

- এটিআর প্যারামিটারগুলি গতিশীলভাবে সামঞ্জস্য করতে পারে, বড় আকারের বাজারে স্বয়ংক্রিয়ভাবে লেনদেনের পরিধি সামঞ্জস্য করে এবং অত্যধিক লেনদেন এড়াতে পারে।

- বেস পয়েন্টের বিপরীতমুখী কৌশলটি নিজেই একটি উচ্চতর জয় এবং লাভের হার রয়েছে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলো হলঃ

- এটিআর প্যারামিটারটি ভুলভাবে সেট করা হলে অনেকগুলি কার্যকর ব্যবসায়ের সুযোগগুলি ফিল্টার করা যেতে পারে। এটিআর খুব বড় হলে, কার্যকর বেসগুলিও ফিল্টার করা যেতে পারে।

- পয়েন্ট বিপরীতকরণের কৌশলটি নিজেই একটি কয়েদাগার হিসাবে কাজ করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস সেট করা প্রয়োজন।

- বিপরীত শ্রেণীর কৌশলগুলি লেনদেনের ব্যয়ের প্রতি সংবেদনশীল, যার জন্য যুক্তিসঙ্গতভাবে স্টপ লস এবং স্টপ থামার প্রয়োজন।

উপরের ঝুঁকিগুলি নিয়ন্ত্রণ করতে, নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

- এটিআর প্যারামিটারগুলিকে অপ্টিমাইজ করুন যাতে পর্যাপ্ত লেনদেনের সুযোগ থাকে।

- যুক্তিসঙ্গত স্টপ লস স্টপ রেট সেট করুন।

- ট্রেডিং খরচ কমানোর জন্য পজিশনার সংখ্যা যথাযথভাবে সামঞ্জস্য করুন।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও উন্নত করা যেতে পারেঃ

অন্যান্য সূচকগুলির সাথে মিলিত হয়ে বাজারের প্রবণতার স্থিতি নির্ধারণ করুন, যাতে ট্রেন্ডিংয়ের সময় বিপরীতমুখী লেনদেন এড়ানো যায়। MACD, KDJ ইত্যাদির মতো সূচকগুলি অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করা যেতে পারে।

মেশিন লার্নিং অ্যালগরিদম যুক্ত করুন, প্যারামিটারগুলি স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করুন। জেনেটিক অ্যালগরিদম, র্যান্ডম ফরেস্ট ইত্যাদির মতো পদ্ধতিগুলি ব্যবহার করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে পারেন।

প্রশিক্ষণের জন্য পরিমাণগত তথ্য যোগ করুন এবং সর্বোত্তম ATR পরিসীমা খুঁজে বের করুন। ইতিহাসের তথ্য যোগ করা প্যারামিটার নির্বাচনের সঠিকতা বাড়িয়ে তুলতে পারে।

অন্যান্য কৌশল সমন্বয়ে ব্যবহারের জন্য বিবেচনা করা যেতে পারে, বিভিন্ন ধরণের কৌশলকে একত্রিত করে। উদাহরণস্বরূপ, প্রবণতা অনুসরণকারী কৌশল সমন্বয়ের সাথে, সমন্বয়কালে বিপরীত, প্রবণতার মধ্যে অগ্রগতি।

সারসংক্ষেপ

এই গুরুত্বপূর্ণ বেস পয়েন্ট বিপরীত কৌশলটি এটিআর গণনা করে এবং ফিল্টারিং ফ্যাক্টর সেট করে, অর্থহীন ছোট ওঠানামা ফিল্টার করে, কেবলমাত্র গুরুত্বপূর্ণ বেস পয়েন্টগুলিতে বিপরীত ট্রেডিং কার্যকরভাবে কৌশলটির মুনাফা স্তর বাড়িয়ে তুলতে পারে। একই সাথে, এটি একটি নির্দিষ্ট প্যারামিটার অপ্টিমাইজেশনের অসুবিধা বাড়িয়ে তোলে, এটিআর পরিসীমা, স্টপ লস স্টপিং অনুপাত ইত্যাদির মতো একাধিক দিকের সমন্বয়ে সর্বোত্তম প্যারামিটার খুঁজে বের করার প্রয়োজন। যদি প্যারামিটারটি উপযুক্তভাবে অপ্টিমাইজ করা হয় তবে এই কৌশলটি একটি দক্ষ এবং স্থিতিশীল সংক্ষিপ্ত লাইন ট্রেডিং কৌশল হতে পারে।

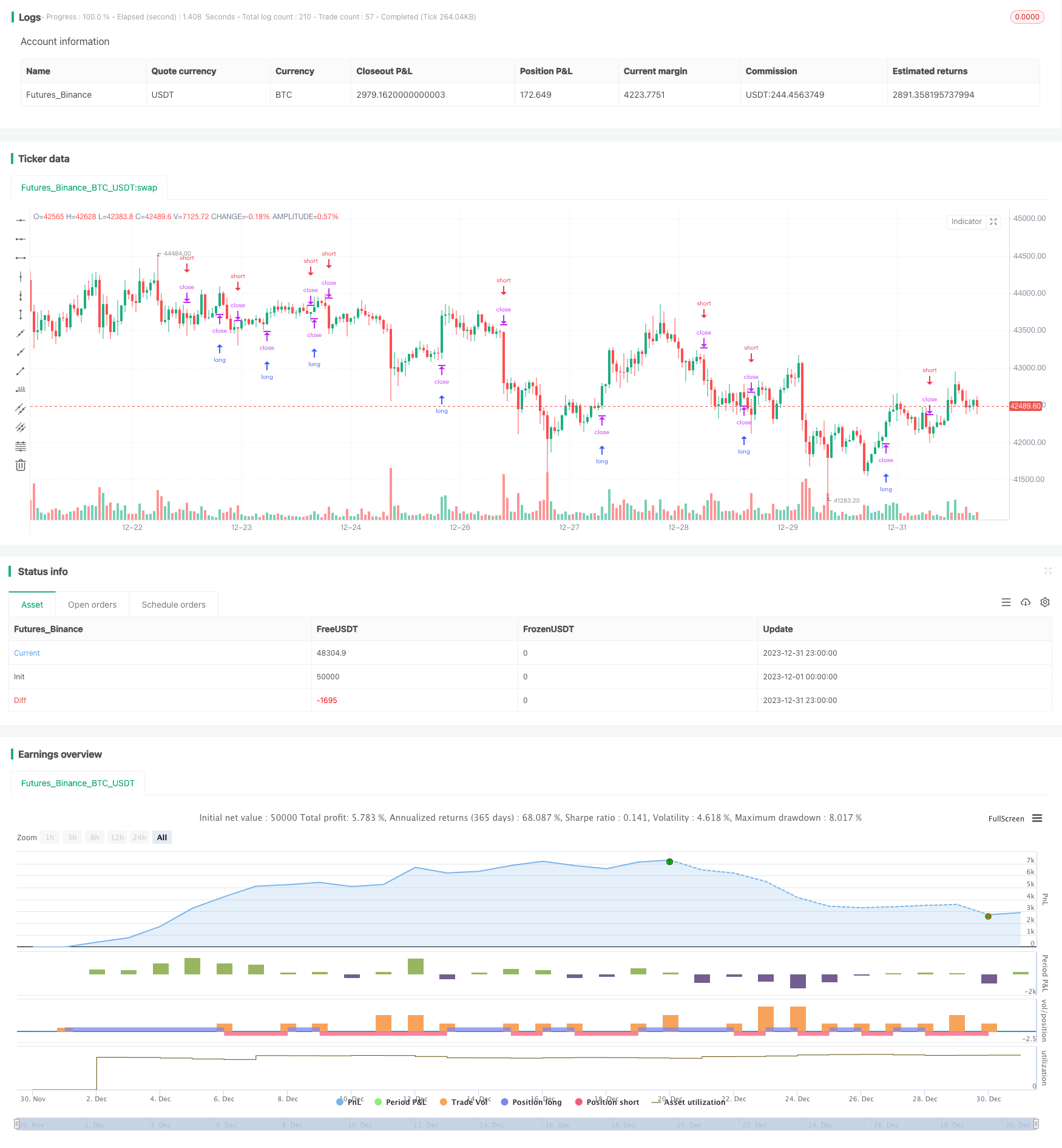

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("QuantNomad - Significant Pivot Reversal Strategy", shorttitle = "SPPS", overlay=true)

// Inputs

leftBars = input(4, title = 'PP Left Bars')

rightBars = input(2, title = 'PP Right Bars')

atr_length = input(14, title = 'ATR Length')

atr_mult = input(0.1, title = 'ATR Mult')

// Pivot High Significant Function

pivotHighSig(left, right) =>

pp_ok = true

atr = atr(atr_length)

for i = 1 to left

if (high[right] < high[right+i] + atr * atr_mult)

pp_ok := false

for i = 0 to right-1

if (high[right] < high[i] + atr * atr_mult)

pp_ok := false

pp_ok ? high[right] : na

// Pivot Low Significant Function

pivotLowSig(left, right) =>

pp_ok = true

atr = atr(atr_length)

for i = 1 to left

if (low[right] > low[right+i] - atr * atr_mult)

pp_ok := false

for i = 0 to right-1

if (low[right] > low[i] - atr * atr_mult)

pp_ok := false

pp_ok ? low[right] : na

swh = pivotHighSig(leftBars, rightBars)

swl = pivotLowSig (leftBars, rightBars)

swh_cond = not na(swh)

hprice = 0.0

hprice := swh_cond ? swh : hprice[1]

le = false

le := swh_cond ? true : (le[1] and high > hprice ? false : le[1])

if (le)

strategy.entry("PivRevLE", strategy.long, comment="PivRevLE", stop=hprice + syminfo.mintick)

swl_cond = not na(swl)

lprice = 0.0

lprice := swl_cond ? swl : lprice[1]

se = false

se := swl_cond ? true : (se[1] and low < lprice ? false : se[1])

if (se)

strategy.entry("PivRevSE", strategy.short, comment="PivRevSE", stop=lprice - syminfo.mintick)