ডাবল মুভিং এভারেজ প্রেসার কলব্যাক কৌশল

ওভারভিউ

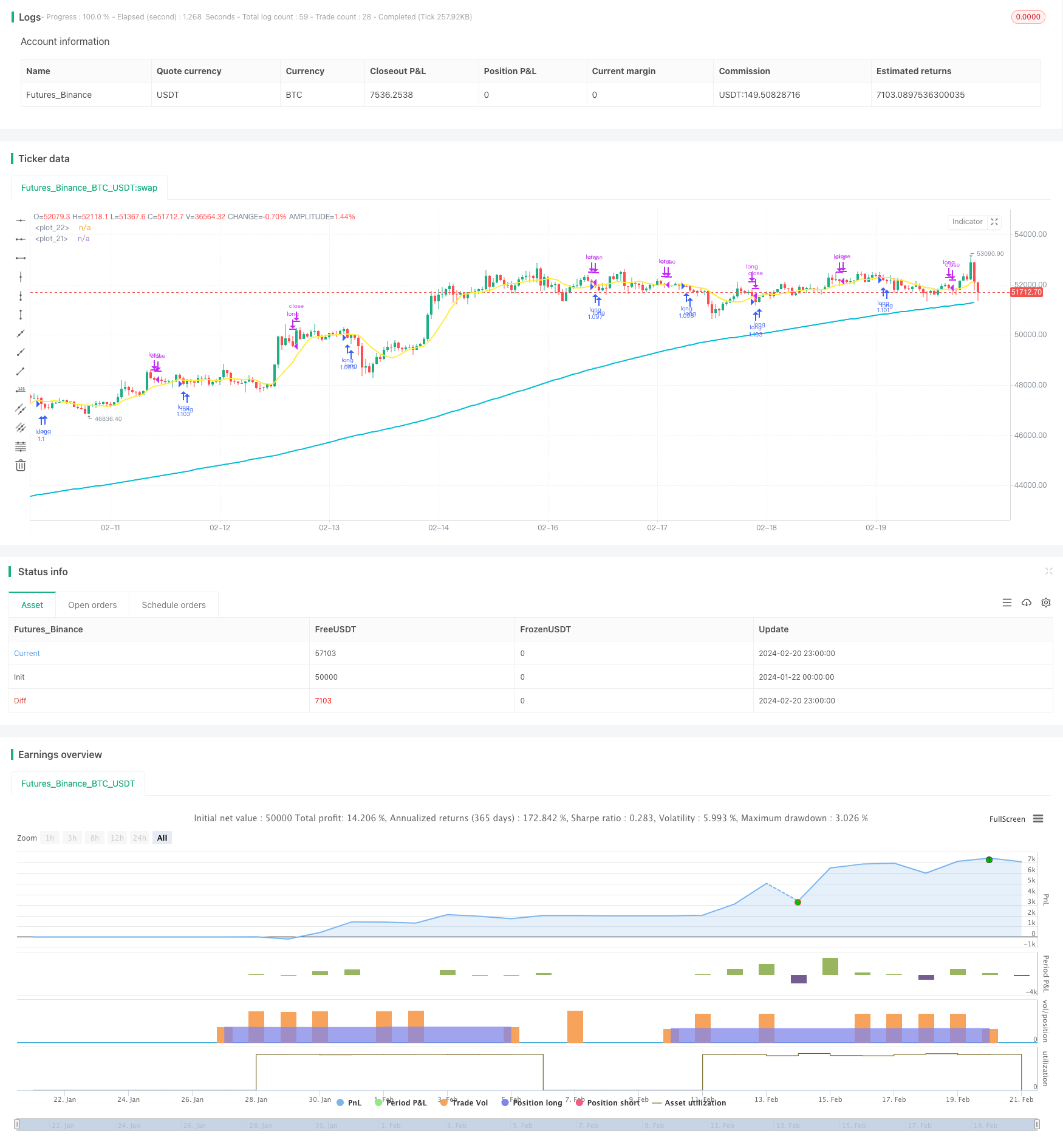

ডাবল ইভ্যালিউড চাপ রিডাকশন কৌশলটি একটি খুব সহজ স্টক সূচকের ঝুঁকিপূর্ণ কৌশল। এটি কেবলমাত্র একাধিক ট্রেডিং করে, যখন দীর্ঘমেয়াদী প্রবণতা বৃদ্ধি পায়, যখন দাম চাপের কাছাকাছি থাকে তখন পজিশন তৈরি করে, বাজারটি চাপের উচ্চতা অতিক্রম করার পরে প্রবেশ করা এড়াতে, যার ফলে আরও ভাল ক্রয় মূল্য লক করা যায়।

কৌশল নীতি

এই কৌশলটি একই সাথে দীর্ঘমেয়াদী 200 দিনের চলমান গড় এবং স্বল্পমেয়াদী 10 দিনের চলমান গড় ব্যবহার করে। কেবলমাত্র যখন বন্ধের মূল্য 200 দিনের লাইন বা দীর্ঘমেয়াদী প্রবণতা উপরে থাকে তখনই পজিশন খুলতে পারে। যখন বন্ধের মূল্য 10 দিনের লাইনের নীচে থাকে, তখন স্টক সূচকটি চাপের অঞ্চলে থাকে, যখন আরএসআই 30 এর চেয়ে কম থাকে, তখন শেয়ারের দাম সম্ভবত পুনরুদ্ধার হতে পারে, তখন আরও পজিশন খোলার সময়।

একবার পজিশন খোলার পরে, 5% স্টপ লস এবং 10% স্টপ আউট ট্রেডিং সেট করুন। উপরন্তু, যদি দাম 10 দিনের লাইনটি অতিক্রম করে, তবে সক্রিয়ভাবে স্টপ করুন।

সামর্থ্য বিশ্লেষণ

ডাবল মিডল লাইন চাপ রিডাকশন কৌশলটির সবচেয়ে বড় সুবিধা হ’ল এটি প্রবণতা অনুসরণ করার ক্ষমতা রাখে। দীর্ঘ এবং সংক্ষিপ্ত ডাবল মিডল লাইন ব্যবহার করে, এটি দীর্ঘমেয়াদী প্রবণতার দিকটি কার্যকরভাবে নির্ধারণ করতে পারে। যখন দীর্ঘমেয়াদী প্রবণতা বৃদ্ধি পায়, তখন কেবলমাত্র একাধিক অবস্থান খোলার বিষয়টি বিবেচনা করা হয়। এটি অন্ধভাবে অতিরিক্ত কাজ করার ঝুঁকি এড়াতে পারে।

দ্বিতীয়ত, এই কৌশলটি প্রবেশের সময়টি খুব সুনির্দিষ্টভাবে বেছে নেয়। এটি ওভার-বই ওভার-সেলিং সূচকের বিচারের সাথে মিলিত, ওভার-বই ওভার-সেলিং সূচকের সাথে যুক্ত চাপের ব্যবহার করে, ওভার-বাউন্ডের জন্য সর্বোত্তম সময়টি বেছে নেয়। এটি প্রবেশের মূল্যকে আরও ভাল করে তুলতে পারে, যা বৃহত্তর লাভের জন্য সুবিধাজনক।

ঝুঁকি বিশ্লেষণ

ডাবল-ইউনিভার্সাল প্রেসার রিটার্ন কৌশলটির সবচেয়ে বড় ঝুঁকিটি হ’ল এটি একাধিক ছোট স্টপ তৈরির পক্ষে সহজ। যখন দামগুলি চাপের অঞ্চলে বারবার লাফিয়ে ওঠে, তখন এটি ক্রমাগত স্টপকে ট্রিগার করার পক্ষে সহজ। এই ক্ষেত্রে একাধিক ছোট ক্ষতির ঝুঁকি রয়েছে।

অন্যদিকে, যদি দীর্ঘমেয়াদী প্রবণতাটি ভুলভাবে বিচার করা হয়, তবে প্রবেশের পরে ব্রেকডাউন চাপের মাত্রা উল্লেখযোগ্যভাবে বৃদ্ধি পায়, তখন স্টপ লস আরও বড় হতে পারে, যা আরও বড় ঝুঁকি নিয়ে আসে।

ঝুঁকি নিয়ন্ত্রণের জন্য, যথাযথভাবে স্টপ লস প্রশস্ত করা যেতে পারে, অবস্থান ধরে রাখার সময়কাল বাড়ানো যেতে পারে। একই সাথে দীর্ঘমেয়াদী প্রবণতা সম্পর্কে সতর্কতা অবলম্বন করা উচিত এবং ভুল মাল্টিহেড পজিশনের ঝুঁকি এড়ানো উচিত।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য আরও কিছু উপাদান যুক্ত করা হয়েছে। কেবলমাত্র চলমান গড়ের বাইরে, আরও সূচক যেমন মৌলিক কারণ, লেনদেনের পরিমাণের পরিবর্তন এবং দীর্ঘমেয়াদী প্রবণতা সম্পর্কে আরও সঠিক বিচার করা যেতে পারে।

অনুকূলিতকরণ প্রবেশের সময় নির্বাচন করুন। চাপের সীমা অতিক্রম করার আগে, এটি নির্ধারণ করা যেতে পারে যে পরিমাণটি উল্লেখযোগ্যভাবে বাড়িয়ে তুলতে পারে কিনা, যা রিবাউন্ডের শক্তি এবং প্রশস্ততা নির্ধারণে সহায়ক।

স্টপ পদ্ধতির অপ্টিমাইজেশান করুন। বিদ্যমান স্টপ পদ্ধতিগুলি প্যাসিভ এবং ক্রমাগত বৃদ্ধি ক্যাপচার করতে পারে না। আরও গতিশীল স্টপ পদ্ধতি যেমন ট্রেল স্টপগুলি গবেষণা করা যেতে পারে, ঝুঁকি নিয়ন্ত্রণের নিশ্চয়তা দেওয়ার সাথে সাথে আরও বৃদ্ধি পেতে পারে।

অপ্টিমাইজড পজিশন ম্যানেজমেন্ট: পজিশনগুলিকে রিয়েল-টাইমে মূল বাজার ওঠানামা অনুযায়ী সামঞ্জস্য করা যায়। এটি লাভ-ক্ষতির ওঠানামা হ্রাস করতে পারে এবং আরও স্থিতিশীল উপার্জন কার্ভ অর্জন করতে পারে।

সারসংক্ষেপ

ডাবল ইভ্যালিউড চাপ রিটার্ন কৌশলটি একটি সহজ এবং ব্যবহারিক আশ্রয় কৌশল। এটি দীর্ঘমেয়াদী প্রবণতা কার্যকরভাবে অনুসরণ করতে পারে, উচ্চ-মানের বিপর্যয়ের সময় বেছে নিতে পারে। স্টপ এবং স্টপ-আপের মাধ্যমে উপার্জন লক করে ঝুঁকি এড়ানো যায়। কৌশলটির তাত্ত্বিক ভিত্তি সহজ, বেশিরভাগ লোকের জন্য উপযুক্ত এবং এটি একটি ভাল আশ্রয় কৌশল পছন্দ।

এই কৌশলটি আরও উন্নত করার সম্ভাবনা রয়েছে, যেমন প্রবেশের সময় নির্বাচন, গতিশীল স্টপ-আপ এবং পজিশন ম্যানেজমেন্ট।

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")