EMA এবং MACD-এর উপর ভিত্তি করে কৌশল অনুসরণের প্রবণতা

ওভারভিউ

এই কৌশলটির মূল বিষয় হল ট্রেন্ডের দিকনির্দেশনা এবং প্রবেশের সময় চিহ্নিত করার জন্য ইএমএ এবং এমএসিডি উভয় সূচক ব্যবহার করা। যখন দাম ইএমএ অতিক্রম করে তখন ট্রেন্ডটি পরিবর্তিত হয় এবং ম্যাকডের বিচ্ছিন্নতা সূচকটি ট্রেন্ডের সংকেতকে আরও নিশ্চিত করে। দামের সাথে ইএমএ এবং এমএসিডের সম্পর্কের ভিত্তিতে কেনা এবং বিক্রয়ের সময় নির্ধারণ করা যায়।

কৌশল নীতি

এই কৌশলটি মূলত 20 চক্রের ইএমএ লাইন এবং এমএসিডি সূচকের উপর নির্ভর করে ট্রেন্ডের দিকনির্দেশের উপর নির্ভর করে। নির্দিষ্ট ট্রেডিং সিগন্যাল জেনারেশন নিয়মগুলি নিম্নরূপঃ

ক্রয় সংকেতঃ যখন দাম 20 EMA এর নিচে থাকে এবং MACD সূচক লাইন 0 অক্ষের নীচে থাকে, তখন দামটি 20 EMA অতিক্রম করার জন্য অপেক্ষা করে, এবং এটি পরীক্ষা করে যে MACD সূচক লাইনটি একই সাথে নেতিবাচকভাবে সংশোধন করা হয়েছে কিনা বা কেবলমাত্র নেতিবাচকভাবে সংশোধন করা হয়েছে কিনা। যদি সন্তুষ্ট হয় তবে 20 EMA এর উপরে 10 পয়সা দামের উপরে একটি ক্রয় সংকেত দেওয়া হবে।

বিক্রয় সংকেতঃ যখন দাম 20 EMA এর উপরে থাকে এবং MACD নির্দেশক লাইনটি 0 অক্ষের উপরে থাকে, তখন দামটি 20 EMA অতিক্রম করার জন্য নীচে নেমে যাওয়ার জন্য অপেক্ষা করুন, এবং এটি পরীক্ষা করুন যে MACD নির্দেশক লাইনটি একই সাথে পজিটিভ থেকে নেগেটিভ বা সবেমাত্র পজিটিভ থেকে নেগেটিভ হয়েছে কিনা। যদি সন্তুষ্ট হয় তবে 20 EMA এর নীচে 10 পয়সা দামের বিক্রয় সংকেত দেওয়া হবে।

এই কৌশলটি প্রবণতা বিচার এবং সূচক ফিল্টারিংয়ের সাথে মিলিত হয়, যা প্রবণতার পরিবর্তনের পয়েন্টগুলিকে কার্যকরভাবে সনাক্ত করতে পারে এবং সংশোধন অঞ্চলে মিথ্যা সংকেত এড়াতে পারে।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সবচেয়ে বড় সুবিধা হ’ল ইএমএ ব্যবহার করে বড় প্রবণতার দিক নির্ধারণ করা এবং একই সাথে এমএসিডি সূচক ব্যবহার করে দ্বিগুণ নিশ্চিতকরণ করা হয়, যাতে কিছু গোলমাল ট্রেডিং সংকেত ফিল্টার করা যায়। ইএমএ লাইনটি মূল প্রবণতার দিকটি আরও ভালভাবে নির্ধারণ করতে পারে, এবং এমএসিডি আরও জোরদার হওয়ার বিষয়ে আরও সিদ্ধান্ত নিতে পারে। সুতরাং এই সংমিশ্রণ ফিল্টারিং পদ্ধতিটি কৌশল সংকেতকে আরও নির্ভরযোগ্য করে তোলে।

অন্যদিকে, এই কৌশলটি ঝুঁকি নিয়ন্ত্রণের ব্যবস্থাও সরবরাহ করে। স্থির স্টপ লস এবং স্টপ স্টপ পদ্ধতি ব্যবহার করে, ঝুঁকিগুলি কার্যকরভাবে পরিচালনা করা যায়। অতিরিক্তভাবে, কিছু অবস্থান বোনাসের প্রস্থানকে স্বাগত জানায় এবং অন্য অংশটি ট্রেন্ডের মুনাফা অনুসরণ করার চেষ্টা করে। এই পদ্ধতিটি ঝুঁকি এবং উপার্জনের ভারসাম্য বজায় রাখে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির সবচেয়ে বড় ঝুঁকিটি হ’ল ইএমএ এবং এমএসিডি দ্বারা বিবেচিত প্রবণতা সংকেতগুলি পুরোপুরি নির্ভরযোগ্য হতে পারে না। দামের কিছুটা বিপরীত হতে পারে, যার ফলে স্টপ ক্ষতির কারণ হতে পারে। এছাড়াও, সমন্বয়কালে ভুল সংকেত হতে পারে। এটি প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে যথাসম্ভব এড়ানো দরকার।

অন্যদিকে, একটি স্থির স্টপ স্টপ সেটআপের কিছু ঝুঁকি রয়েছে। যখন বাজারে তীব্র ওঠানামা হয়, তখন স্থির মানের স্টপ স্টপ পুরোপুরি বাজারে মানিয়ে নেওয়া কঠিন, সহজেই আটকে যায় বা অকাল অবসান হয়। এটি সেই সময়ের অস্থিরতা এবং তরলতার উপর নির্ভর করে স্টপ স্টপ প্যারামিটারগুলি সামঞ্জস্য করতে হবে।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

বিভিন্ন প্যারামিটারের EMA চক্র পরীক্ষা করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজুন

MACD এর প্যারামিটারগুলিকে ট্রেড করা জাতের বৈশিষ্ট্যগুলির সাথে আরও সামঞ্জস্যপূর্ণ করে তোলা

ATR স্টপ বা অন্য কিছু ব্যবহার করে স্টপ লস সেটিং পরিবর্তন করার চেষ্টা করুন

সংকেতের গুণমান উন্নত করতে সংকেত ফিল্টার করার জন্য অন্যান্য সূচক যুক্ত করুন

বিভিন্ন জাতের ব্যবসায়িক কার্যকারিতা মূল্যায়ন করুন এবং সবচেয়ে উপযুক্ত জাত নির্বাচন করুন

প্যারামিটার এবং মডেলের অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থায়িত্ব এবং লাভজনকতা আরও বাড়ানো যায়। অপ্টিমাইজেশান প্রক্রিয়াটির ওভারফিট ঝুঁকিও নিয়ন্ত্রণ করা উচিত।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে বেশ শক্তসমর্থ, প্রবণতা সংকেত বিচার করার জন্য দ্বৈত সূচকগুলি ব্যবহার করে, কিছু পরিমাণে গোলমাল ট্রেডিং ফিল্টার করতে পারে। ঝুঁকি নিয়ন্ত্রণও বেশ যুক্তিসঙ্গত। প্যারামিটার এবং মডেলগুলিকে আরও অনুকূলিত করে এই কৌশলটি একটি পরীক্ষামূলক পরীক্ষার যোগ্য পরিমাণযুক্ত ট্রেডিং কৌশল হতে পারে।

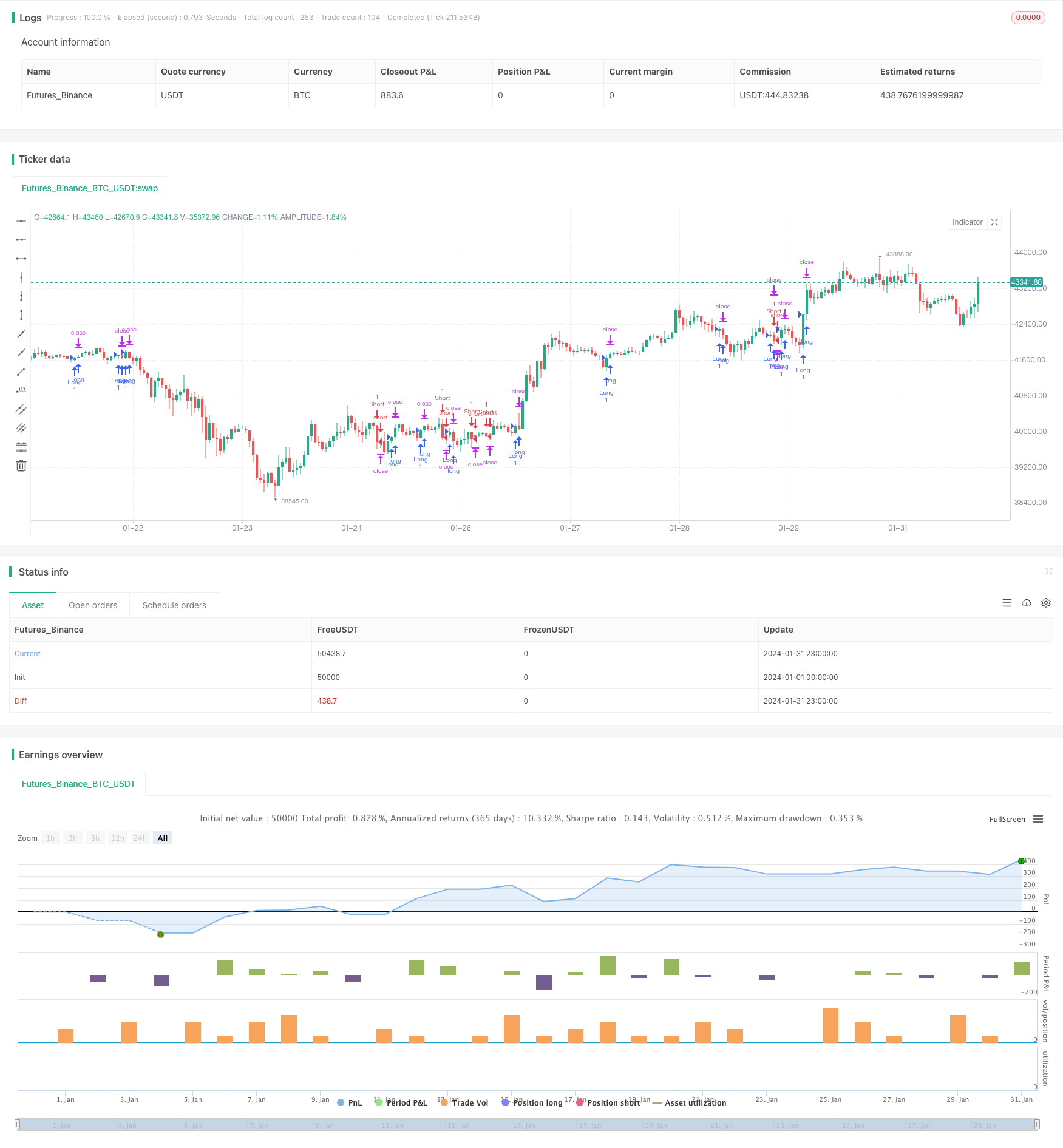

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA and MACD Trading Strategy", overlay=true)

// Define inputs

emaPeriod = input(20, title="EMA Period")

macdShort = input(12, title="MACD Short Period")

macdLong = input(26, title="MACD Long Period")

macdSignal = input(9, title="MACD Signal Period")

riskAmount = input(10, title="Risk Amount (in pips)")

// Calculate indicators

ema = ema(close, emaPeriod)

[macdLine, signalLine, _] = macd(close, macdShort, macdLong, macdSignal)

// Define long trade conditions

longCondition = crossover(close, ema) and (macdLine > 0 or crossover(macdLine, signalLine)) // Removed unnecessary argument

// Define short trade conditions

shortCondition = crossunder(close, ema) and (macdLine < 0 or crossunder(macdLine, signalLine)) // Removed unnecessary argument

// Execute long trade

if (longCondition)

stopLoss = close - riskAmount

takeProfit = close + riskAmount

strategy.entry("Long", strategy.long)

strategy.exit("Exit", "Long", stop=stopLoss, limit=takeProfit)

// Execute short trade

if (shortCondition)

stopLoss = close + riskAmount

takeProfit = close - riskAmount

strategy.entry("Short", strategy.short)

strategy.exit("Exit", "Short", stop=stopLoss, limit=takeProfit)