তাং Qian চ্যানেল রাইডিং কৌশল

ওভারভিউ

দং চিয়ান চ্যানেল চড়ার কৌশল একটি প্রবণতা অনুসরণ কৌশল। এটি দং চিয়ান চ্যানেল ব্যবহার করে বাজারের প্রবণতা সনাক্ত করতে, প্রবণতা দিকের সংকেত উত্পন্ন হলে মাঠে প্রবেশ করে, এবং তারপরে প্রবণতার পুরো ঘটনাটি ক্যাপচার করার চেষ্টা করে। একই সময়ে, এটি দীর্ঘকালীন গড়রেখার সাথে মিলিত হয় ফিল্টার করার জন্য, যাতে ভুল সংকেত উত্পন্ন হয় না। স্টপ লস চ্যানেলের নীচের ব্যান্ডে সেট করা হয়, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে

কৌশল নীতি

এই কৌশলটি মূলত দং চিয়াং চ্যানেলের উপর ভিত্তি করে। দং চিয়াং চ্যানেলটি উপরের রেল, নিম্ন রেল এবং মধ্য রেল নিয়ে গঠিত। উপরের রেলটি গত n দিনের সর্বোচ্চ মূল্য, নীচের রেলটি গত n দিনের সর্বনিম্ন মূল্য, মধ্য রেলটি উপরের রেল এবং নীচের রেলের গড়। যখন দামটি উপরের রেলটি ভেঙে যায় তখন এটি একটি মাল্টি সংকেত এবং নীচের রেলটি ভেঙে গেলে এটি একটি ফাঁকা সংকেত।

কৌশলটি প্রথমে 20 দিনের দৈর্ঘ্যের ডং চিয়ান চ্যানেলের উপরের, নীচের এবং মধ্যম ট্র্যাকগুলি গণনা করে। তারপরে দামটি চ্যানেলটি ভেঙেছে কিনা তা বিচার করুন। যদি বন্ধের দামটি 200-দিনের গড় লাইনটি ভেঙে যায় এবং বন্ধের দামটি ট্র্যাকে উঠে যায় তবে একটি মাল্টিসিগন্যাল তৈরি করুন; যদি বন্ধের দামটি 200-দিনের গড় লাইনটি ভেঙে যায় এবং বন্ধের দামটি ট্র্যাকে নেমে যায় তবে একটি ফাঁকা সংকেত তৈরি করুন।

একাধিক পজিশনে প্রবেশের পরে, স্টপ লিনারটি নীচের রেল হিসাবে সেট করা হয়; খালি অবস্থানে প্রবেশের পরে, স্টপ লিনারটি উপরের রেল হিসাবে সেট করা হয়।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হলঃ

মার্কেট ট্রেন্ডের দিকনির্দেশনা কার্যকরভাবে সনাক্ত করতে সক্ষম। টং চিয়ান চ্যানেলগুলি স্পষ্টভাবে যে প্রবণতা তৈরি হচ্ছে তা সনাক্ত করতে পারে।

লং পিরিয়ড গড়ের সাথে মিলিত হয়ে, ভুল সংকেতগুলি কার্যকরভাবে ফিল্টার করা যায়। লং পিরিয়ড গড় কেবলমাত্র বড় প্রবণতার দিকনির্দেশে সংকেত তৈরি করতে পারে তা নিশ্চিত করে।

স্টপ ল্যামেজ সেট করা হয় কানালের সীমানায়, যা দ্রুত ক্ষতি বন্ধ করে দেয় এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলগত ধারণাগুলি সহজ, স্পষ্ট, সহজে বোঝা যায় এবং বাস্তবায়িত হয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি কিছু ঝুঁকি নিয়েও এসেছেঃ

প্রবণতা বিপরীত ঝুঁকি। যখন বাজারের প্রবণতা হঠাৎ বিপরীত হয়, তখন বড় ক্ষতি হতে পারে।

প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি ৷ ডং চিয়াং চ্যানেলের প্যারামিটার যেমন চক্রের দৈর্ঘ্য যেমন ক্রমাগত পরীক্ষার অপ্টিমাইজেশনের প্রয়োজন, অন্যথায় কৌশলটির কার্যকারিতা প্রভাবিত হতে পারে ৷

ট্রেডিং ফ্রিকোয়েন্সির ঝুঁকি বেশি। ডং চ্যান চ্যানেলটি খুব বেশি ট্রেডিং সিগন্যাল তৈরি করতে পারে, যার ফলে খুব বেশি ট্রেডিং হতে পারে।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

সংকেত ফিল্টার করার জন্য আরও সূচক যুক্ত করুন। যেমন কে লাইন আকৃতি, ওঠানামা সূচক ইত্যাদি, ভুল সংকেত এড়াতে।

প্যারামিটার অপ্টিমাইজেশান: ডং চিয়াং চ্যানেলের দৈর্ঘ্যের প্যারামিটারগুলিকে অপ্টিমাইজ করা এবং সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

বাজারের অস্থিরতা এবং ঝুঁকি নিয়ন্ত্রণের প্রয়োজনীয়তা অনুসারে স্বনির্ধারিত ক্ষতি বন্ধক ব্যবহার করুন।

সিগন্যাল শ্রেণীবিভাজনঃ সিগন্যালের শ্রেণীবিভাজন করে, বিভিন্ন স্তরের স্টপ লস ব্যবহার করে, শক্তিশালী ও দুর্বল সিগন্যালের মধ্যে পার্থক্য করে।

সারসংক্ষেপ

টানচিয়ান চ্যানেল চক্রের কৌশলটি সামগ্রিকভাবে একটি সহজ এবং ব্যবহারিক প্রবণতা ট্র্যাকিং কৌশল। এটি কার্যকরভাবে বাজার প্রবণতা দিক সনাক্ত করতে পারে, প্রবণতা পরিস্থিতিকে সর্বাধিক পরিমাণে ক্যাপচার করতে পারে। দীর্ঘমেয়াদী গড় এবং চ্যানেলের সীমানা স্টপ লসগুলির সাথে মিলিত হয়ে ঝুঁকি নিয়ন্ত্রণের জন্য। এই কৌশলটি অপ্টিমাইজ করার জন্য প্রচুর জায়গা রয়েছে, প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং, স্টপ লস পদ্ধতি ইত্যাদির ক্ষেত্রে উন্নতি করা যেতে পারে, যার ফলে কৌশলটির আরও ভাল পারফরম্যান্স পাওয়া যায়।

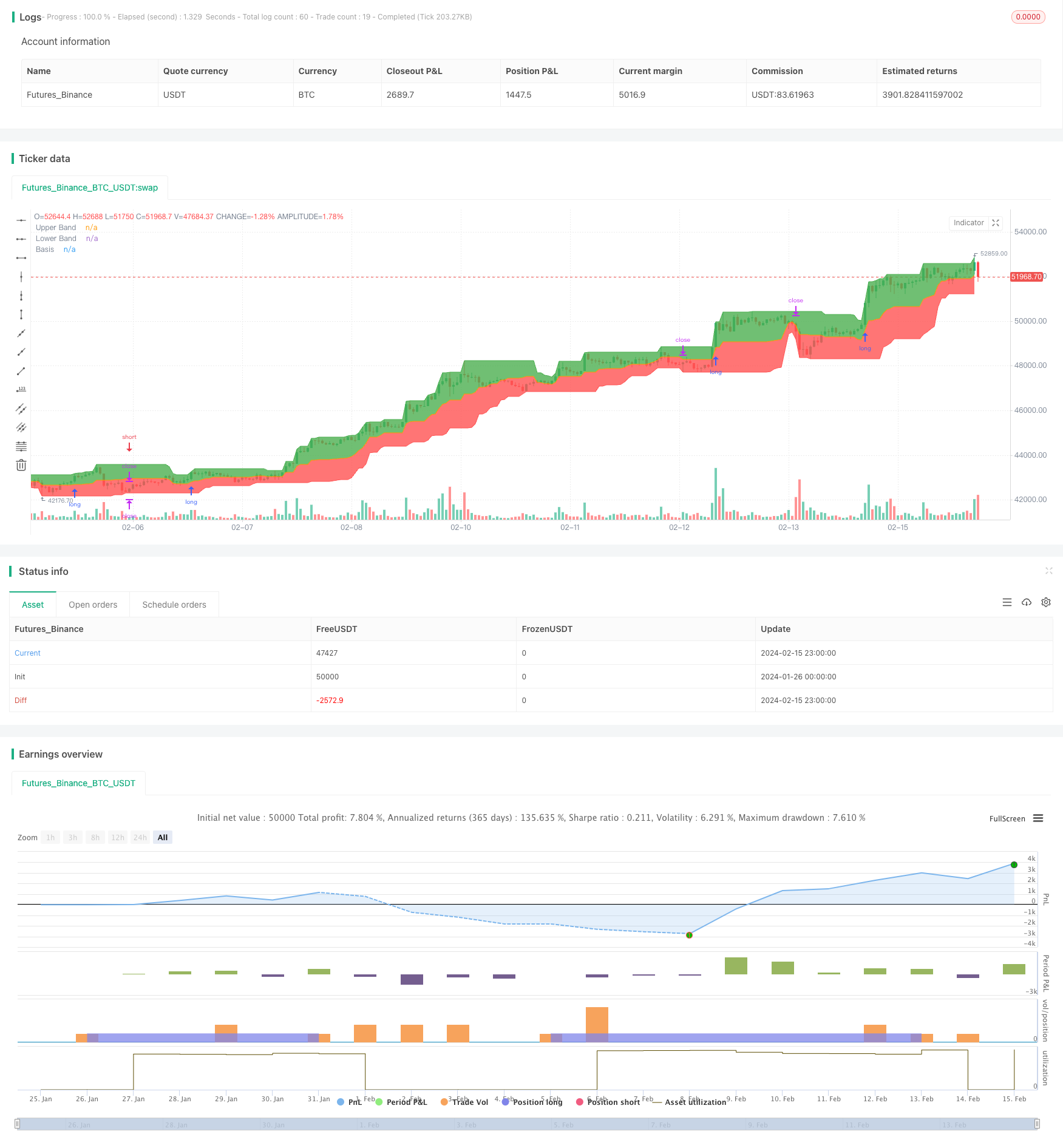

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pratyush_trades

//@version=4

strategy("Donchian Channel Strategy", overlay=true)

length = input(20)

longRule = input("Higher High", "Long Entry", options=["Higher High", "Basis"])

shortRule = input("Lower Low", "Short Entry", options=["Lower Low", "Basis"])

hh = highest(high, length)

ll = lowest(low, length)

up = plot(hh, 'Upper Band', color = color.green)

dw = plot(ll, 'Lower Band', color = color.red)

mid = (hh + ll) / 2

midPlot = plot(mid, 'Basis', color = color.orange)

fill(up, midPlot, color=color.green, transp = 95)

fill(dw, midPlot, color=color.red, transp = 95)

if (close>ema(close,200))

if (not na(close[length]))

strategy.entry("Long", strategy.long, stop=longRule=='Basis' ? mid : hh)

if (close<ema(close,200))

if (not na(close[length]))

strategy.entry("Short", strategy.short, stop=shortRule=='Basis' ? mid : ll)

if (strategy.position_size>0)

strategy.exit(id="Longs Exit",stop=ll)

if (strategy.position_size<0)

strategy.exit(id="Shorts Exit",stop=hh)