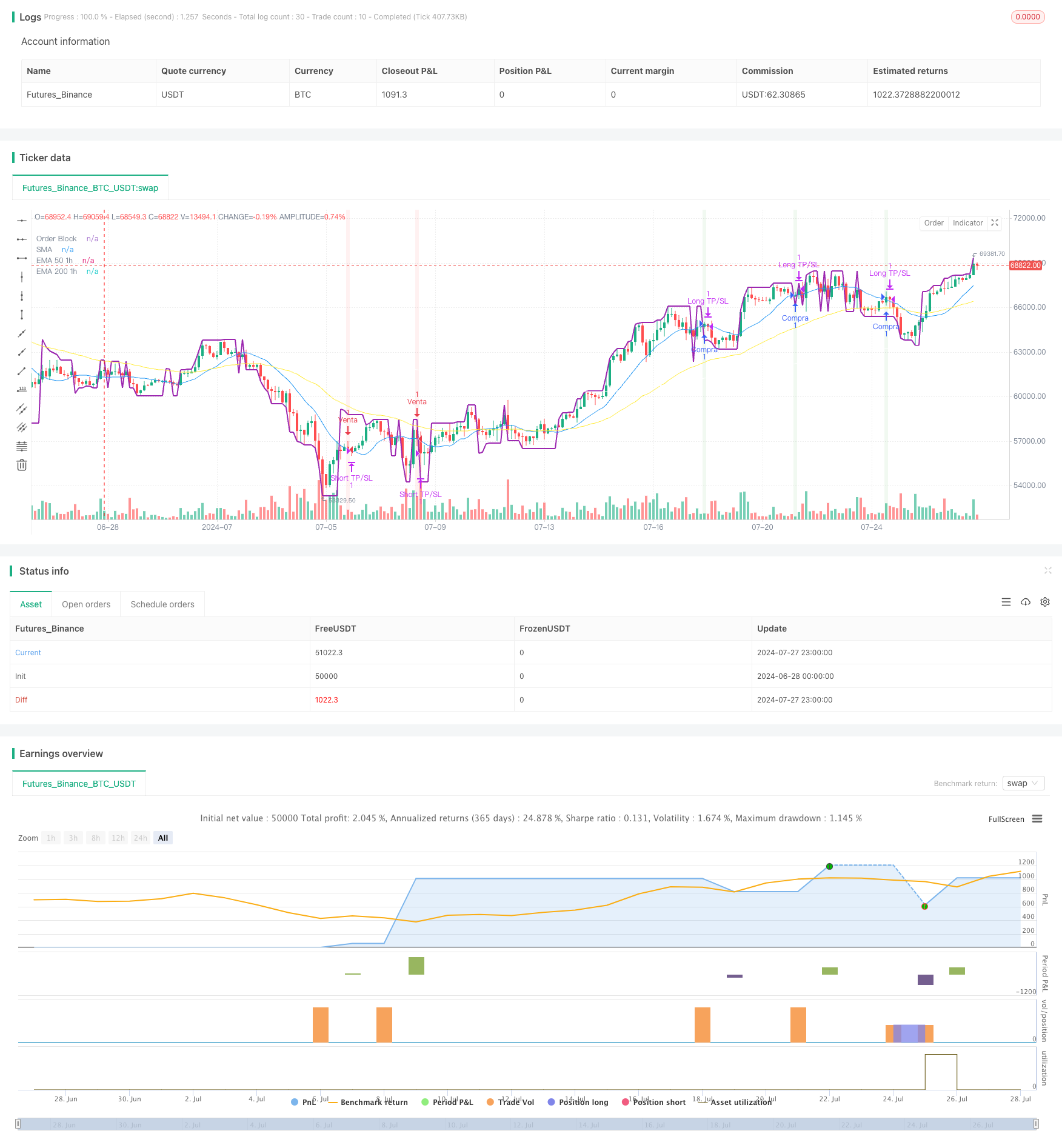

ওভারভিউ

এটি একটি জটিল পরিমাণযুক্ত ট্রেডিং কৌশল যা একাধিক প্রযুক্তিগত সূচক এবং ট্রেডিং ধারণাকে একত্রিত করে। এই কৌশলটি মূলত অর্ডার ব্লক, প্রবণতা পরিবর্তন সনাক্তকরণ, চলমান গড় ক্রস এবং একাধিক টাইম ফ্রেম বিশ্লেষণের উপর ভিত্তি করে ট্রেডিং সংকেত তৈরি করে। কৌশলটির মূল ধারণাটি হ’ল বৃহত্তর সময় ফ্রেমের প্রবণতার দিকনির্দেশে, ছোট সময় ফ্রেমের মূল্যের আচরণ এবং প্রযুক্তিগত সূচকগুলি ব্যবহার করে।

কৌশল নীতি

অর্ডার ব্লক: অর্ডার ব্লক, একটি গুরুত্বপূর্ণ মূল্য স্তর, যা সাধারণত বড় সংস্থার অর্ডারের একটি কেন্দ্রীভূত অঞ্চলকে প্রতিনিধিত্ব করে, যা কাস্টম ফাংশন ব্যবহার করে কৌশলটি গণনা করা হয়।

প্রবণতা পরিবর্তন সনাক্তকরণঃ প্রবণতা পরিবর্তনের সম্ভাব্যতা সনাক্ত করতে একটি সরল চলমান গড় (এসএমএ) এর ক্রস ব্যবহার করুন।

মাল্টি টাইম ফ্রেম বিশ্লেষণঃ বৃহত্তর বাজার প্রবণতা নির্ধারণের জন্য 1 ঘন্টা সময় ফ্রেমে 50 এবং 200 চক্রের সূচকীয় চলমান গড় গণনা করা হয়।

ভর্তির শর্ত:

- মাল্টি হেডঃ যখন 5 মিনিটের চার্টে একটি উর্ধ্বমুখী ট্রেন্ডের সংকেত দেখা যায়, দাম অর্ডার ব্লককে অতিক্রম করে এবং 1 ঘন্টার চার্টে 50 EMA 200 EMA এর উপরে থাকে।

- খালি মাথা: যখন 5 মিনিটের চার্টে একটি নিম্নমুখী ট্রেন্ডের সংকেত দেখা যায়, দাম অর্ডার ব্লক থেকে পড়ে যায় এবং 1 ঘন্টার চার্টে 50 EMA 200 EMA এর নীচে থাকে।

প্রস্থান কৌশলঃ ঝুঁকি পরিচালনা এবং মুনাফা লক করার জন্য স্থির শতাংশে স্টপ এবং স্টপ লস স্তর ব্যবহার করুন।

কৌশলগত সুবিধা

মাল্টি-ডাইমেনশনাল অ্যানালিসিসঃ একাধিক টাইম ফ্রেম এবং প্রযুক্তিগত সূচকগুলির সমন্বয়ে একটি বিস্তৃত বাজার দৃষ্টিভঙ্গি সরবরাহ করে।

ট্রেন্ড ট্র্যাকিংঃ ট্রেডিংয়ের সম্ভাবনা বাড়ানোর জন্য বড় ট্রেন্ডের দিকে ট্রেড করুন।

সঠিক প্রবেশাধিকারঃ অর্ডার ব্লক এবং স্বল্পমেয়াদী প্রবণতা পরিবর্তনগুলি ব্যবহার করে প্রবেশাধিকার সময়কে অনুকূলিত করুন।

ঝুঁকি ব্যবস্থাপনা: প্রতি লেনদেনের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পূর্বনির্ধারিত স্টপ এবং স্টপ লস শতাংশ ব্যবহার করুন।

নমনীয়তাঃ বিভিন্ন বাজারের অবস্থার সাথে সামঞ্জস্যপূর্ণ কৌশলগত পরামিতি

কৌশলগত ঝুঁকি

অত্যধিক লেনদেনঃ বাজারের তীব্র অস্থিরতার কারণে লেনদেনের খরচ বাড়ানোর জন্য লেনদেনের বারবার সংকেত দেওয়া হতে পারে।

স্লাইড পয়েন্টের ঝুঁকিঃ কম তরল বাজারে, প্রকৃত কার্যকর মূল্যগুলি আদর্শ মূল্যের চেয়ে বেশি বিচ্যুত হতে পারে।

ট্রেন্ড রিভার্স ঝুঁকিঃ ট্রেন্ড রিভার্স পয়েন্টের কাছাকাছি, কৌশলটি ক্রমাগত ক্ষতিগ্রস্ত হতে পারে।

প্যারামিটার সংবেদনশীলতা: প্যারামিটার সেটিংসের জন্য কৌশলটির কর্মক্ষমতা অত্যন্ত সংবেদনশীল হতে পারে এবং ক্রমাগত অপ্টিমাইজেশন প্রয়োজন।

বাজার পরিবেশের উপর নির্ভরশীলতাঃ একটি কৌশলটি দ্রুত বাজার বা দ্রুত অস্থির বাজারে কার্যকর হতে পারে না।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

গতিশীল প্যারামিটার সমন্বয়ঃ বাজারের অস্থিরতার উপর নির্ভর করে স্টপ-অফ-লস শতাংশের স্বয়ংক্রিয় সমন্বয় বিবেচনা করুন।

ফিল্টার যুক্ত করুনঃ মিথ্যা সংকেত কমাতে অতিরিক্ত প্রযুক্তিগত সূচক বা বাজার সংবেদন সূচক প্রবর্তন করুন।

টাইম ফিল্টারঃ ট্রেডিংয়ের সময় উইন্ডোর সীমাবদ্ধতা যোগ করুন, কম তরলতার সময়গুলি এড়িয়ে চলুন।

পজিশন ম্যানেজমেন্টঃ আরো জটিল পজিশন ম্যানেজমেন্ট কৌশল বাস্তবায়ন, যেমন অস্থিরতার উপর ভিত্তি করে পজিশন সমন্বয়।

পুনরুদ্ধার এবং অপ্টিমাইজেশনঃ একটি বৃহত্তর ঐতিহাসিক ডেটা পুনরুদ্ধার করুন এবং সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করুন।

বাজার পরিবেশে পরিচিতি বাড়ানোঃ বিভিন্ন বাজার অবস্থার সনাক্তকরণের জন্য অ্যালগরিদম বিকাশ করা এবং সেই অনুযায়ী কৌশলগুলি সামঞ্জস্য করা।

সারসংক্ষেপ

এটি একটি সমন্বিত, যৌক্তিকভাবে জটিল, পরিমাণগত ট্রেডিং কৌশল যা মাল্টিটাইম ফ্রেম বিশ্লেষণ, অর্ডার ব্লক থিওরি এবং ট্রেন্ড ট্র্যাকিং প্রযুক্তির সাথে মিলিত। কৌশলটি বড় প্রবণতার দিক থেকে সুনির্দিষ্ট এন্ট্রি পয়েন্টগুলি সন্ধান করে ট্রেডিংয়ের সাফল্যের হার বাড়ানোর লক্ষ্যে। তবে, কৌশলটি তার জটিলতার কারণে অতিরিক্ত ফিটনেস এবং প্যারামিটার সংবেদনশীলতার মুখোমুখি হয়। ভবিষ্যতের অপ্টিমাইজেশনের চ্যালেঞ্জগুলি কৌশলটির অভিযোজনযোগ্যতা এবং স্থিতিশীলতা বাড়ানোর উপর দৃষ্টি নিবদ্ধ করা উচিত, যার মধ্যে রয়েছে গতিশীল প্যারামিটার সমন্বয়, ফিল্টার যুক্ত করা এবং আরও পরিশীলিত পজিশন ম্যানেজমেন্ট পদ্ধতি। সামগ্রিকভাবে, এই কৌশলটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য একটি দুর্দান্ত কাঠামো সরবরাহ করে, তবে এটির যত্ন সহকারে বাস্তবায়ন এবং ক্রমাগত পর্যবেক্ষণ এবং সমন্বয় প্রয়োজন।

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)