মাল্টি-এমএ ট্রেন্ড অনুসরণ করে আরএসআই গতি কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৯ ১৫ঃ২০ঃ৩০ট্যাগঃ

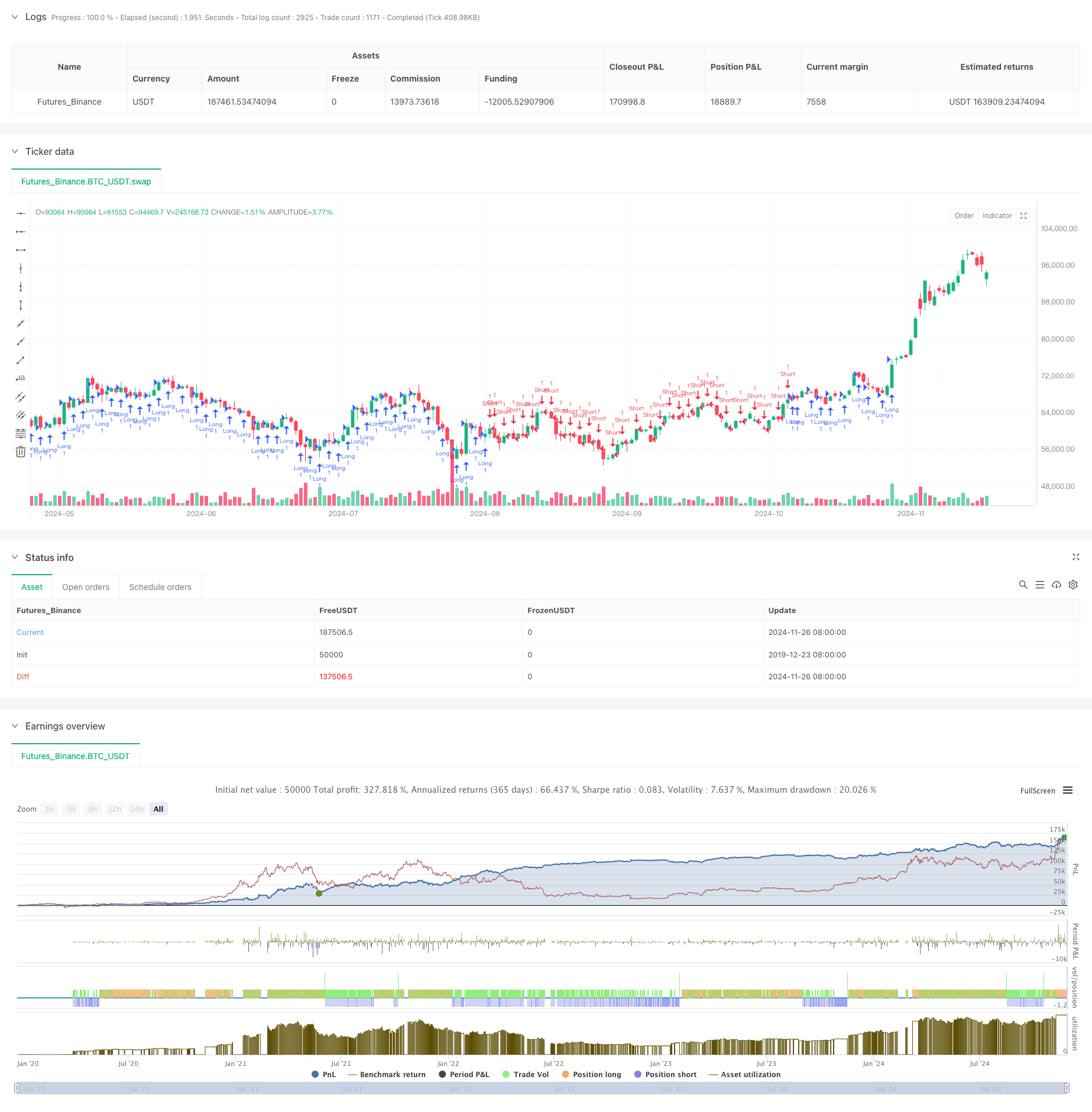

সারসংক্ষেপ

এই কৌশলটি একাধিক চলমান গড় এবং আরএসআই সূচক উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী সিস্টেম। এটি তাদের আপেক্ষিক অবস্থানের মাধ্যমে বাজারের প্রবণতা বিশ্লেষণের জন্য 20, 50, এবং 200-অবধি চলমান গড়ের সংমিশ্রণ ব্যবহার করে, বাণিজ্য সংকেতগুলির জন্য আরএসআই নিশ্চিতকরণের সাথে মিলিত। কৌশলটি লাভের সুরক্ষার জন্য ট্রেলিং স্টপ সহ গতিশীল স্টপ-লস এবং মুনাফা লক্ষ্যগুলি অন্তর্ভুক্ত করে।

কৌশলগত নীতি

কৌশলটির মূল বিষয় হ'ল বাজারের প্রবণতা নির্ধারণের জন্য তিনটি চলমান গড়ের (এমএ 20, এমএ 50, এমএ 200) আপেক্ষিক অবস্থান বিশ্লেষণ করা। কৌশলটি ক্রসওভার এবং আপেক্ষিক অবস্থানের উপর দৃষ্টি নিবদ্ধ করে 18 টি ভিন্ন চলমান গড় সংমিশ্রণ দৃশ্যকল্প সংজ্ঞায়িত করে। স্বল্পমেয়াদী এমএগুলি দীর্ঘমেয়াদী এমএগুলির উপরে এবং বিপরীতভাবে যখন দীর্ঘমেয়াদী এমএগুলি পছন্দ করা হয় তখন দীর্ঘ অবস্থানগুলি পছন্দ করা হয়। ওভারট্রেডিং এড়ানোর জন্য, আরএসআই ফিল্টার হিসাবে চালু করা হয়, যখন আরএসআই 70 এর নীচে থাকে এবং সংক্ষিপ্ত এন্ট্রিগুলি 30 এর উপরে থাকে তখন দীর্ঘ এন্ট্রিগুলি অনুমোদিত হয়। কৌশলটি মুনাফা সুরক্ষার জন্য 25 পয়েন্টের ট্রেলিং স্টপ সহ 1:10 ঝুঁকি-পুরষ্কার অনুপাত ব্যবহার করে।

কৌশলগত সুবিধা

- বহুমাত্রিক প্রবণতা নিশ্চিতকরণঃ একাধিক এমএ সম্পর্কের বিশ্লেষণের মাধ্যমে প্রবণতা শক্তি এবং দিক নির্ধারণের আরও সঠিকতা

- গতিশীল ঝুঁকি ব্যবস্থাপনাঃ ট্রেলিং স্টপ প্রক্রিয়া লাভ রক্ষা করে এবং অব্যাহত বৃদ্ধিকে অনুমতি দেয়

- ব্যাপক ফিল্টারিংঃ আরএসআই সূচক সংহতকরণ কার্যকরভাবে মিথ্যা সংকেত হ্রাস করে

- অপ্টিমাইজড ঝুঁকি-প্রতিদান অনুপাতঃ ১ঃ১০ লক্ষ্য নির্ধারণ প্রধান প্রবণতা থেকে মুনাফা

- উচ্চ অভিযোজনযোগ্যতাঃ বিভিন্ন বাজারে এবং সময়সীমার মধ্যে প্রযোজ্য কৌশল

কৌশলগত ঝুঁকি

- বিপজ্জনক বাজার ঝুঁকিঃ বিভিন্ন বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে

- স্লিপিং ঝুঁকিঃ স্লিপিংয়ের কারণে দ্রুত বাজারে 25 পয়েন্টের ট্রেলিং স্টপ সঠিকভাবে কার্যকর নাও হতে পারে

- প্রবণতা বিপরীত ঝুঁকিঃ কৌশল প্রবণতা বিপরীত প্রতিক্রিয়া ধীর হতে পারে, মুনাফা রিটার্ন নেতৃত্ব

- প্যারামিটার নির্ভরতাঃ কৌশল কার্যকারিতা ব্যাপকভাবে এমএ সময়কাল এবং RSI প্যারামিটার নির্বাচন উপর নির্ভর করে

অপ্টিমাইজেশান নির্দেশাবলী

- ভলিউম সূচক একীকরণঃ প্রবণতা সনাক্তকরণের নির্ভুলতা উন্নত করতে ভলিউম বিশ্লেষণ যুক্ত করুন

- দৃশ্যকল্প সংজ্ঞা অপ্টিমাইজেশনঃ কৌশল দক্ষতা উন্নত করার জন্য অপ্রয়োজনীয় দৃশ্যকল্প সংজ্ঞা সরলীকরণ

- ডায়নামিক প্যারামিটার সমন্বয়ঃ বাজারের অস্থিরতার উপর ভিত্তি করে ট্রেলিং স্টপ স্তরগুলি সামঞ্জস্য করুন

- সময় ফিল্টারিং যোগ করাঃ উচ্চ অস্থিরতা বাজার খোলা এবং বন্ধ এড়াতে ট্রেডিং সেশন ফিল্টার যোগ করুন

- সিগন্যাল নিশ্চিতকরণ বৃদ্ধিঃ সিগন্যাল নির্ভরযোগ্যতা উন্নত করার জন্য প্রবণতা শক্তি নিশ্চিতকরণ সূচক যোগ করুন

সংক্ষিপ্তসার

এটি একটি সুগঠিত প্রবণতা অনুসরণকারী কৌশল যা স্পষ্ট যুক্তিযুক্ত। আরএসআই ফিল্টারিং সহ একাধিক চলমান গড় সিস্টেমের সংমিশ্রণ একটি অপেক্ষাকৃত নির্ভরযোগ্য ট্রেডিং সিস্টেম তৈরি করে। ঝুঁকি ব্যবস্থাপনা প্রক্রিয়াটি ভালভাবে ডিজাইন করা হয়েছে, অকাল প্রস্থান ছাড়াই ট্রেলিং স্টপগুলির মাধ্যমে মুনাফা রক্ষা করে। অপ্টিমাইজেশনের জন্য জায়গা থাকলেও সামগ্রিক কাঠামোটি ব্যবহারিক প্রয়োগের মান সহ বৈজ্ঞানিকভাবে ডিজাইন করা হয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- ভোল্টেবিলিটি অপ্টিমাইজেশন সিস্টেমের সাথে মাল্টি-ট্রেন্ড ইমপুটম ক্রসওভার কৌশল

- মাল্টি-ইন্ডিকেটর ট্রেন্ড ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- গতির সূচক ওসিলেশন থ্রেশহোল্ড উন্নত ট্রেডিং কৌশল

- মাল্টি-জোন এসএমসি তত্ত্ব ভিত্তিক বুদ্ধিমান প্রবণতা অনুসরণ কৌশল

- RSI এবং EMA এর সমন্বয়কারী ডায়নামিক মাল্টি-পিরিয়ড কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- পরিমাণগত কৌশল অনুসরণ করে বহু-মাত্রিক প্রযুক্তিগত সূচকের প্রবণতা

- ডাবল মুভিং এভারেজ ক্রসওভার অ্যাডাপ্টিভ প্যারামিটার ট্রেডিং কৌশল

- মাল্টি-ট্রেন্ড অনুসরণ এবং কাঠামো ব্রেকআউট কৌশল

- ট্রামা ডাবল মুভিং এভারেজ ক্রসওভার ইন্টেলিজেন্ট কুইন্টেটিভ ট্রেডিং স্ট্র্যাটেজি

- পজিশন স্কেলিং সহ মাল্টি-টাইমফ্রেম আরএসআই-ইএমএ ইম্পটেম ট্রেডিং কৌশল

- মাল্টি-লেভেল ফিবোনাচি ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- এসএমএ ফিল্টার সহ ট্রেন্ড-ফলোিং গ্যাপ ব্রেকআউট ট্রেডিং সিস্টেম

- ঝুঁকি ব্যবস্থাপনা এবং সময় ফিল্টারিং সিস্টেমের সাথে দ্বৈত EMA ক্রসওভার ট্রেন্ড অনুসরণ কৌশল

- সংশোধিত হেকিন-আশি-র উপর ভিত্তি করে কৌশল অনুসরণ করে দ্বিগুণ মসৃণ চলমান গড় প্রবণতা

- MACD Multi-Interval Dynamic Stop-Loss এবং Take-Profit ট্রেডিং সিস্টেম

- স্টোকাস্টিক আরএসআই এবং ক্যান্ডেলস্টিক নিশ্চিতকরণের সাথে গতিশীল ট্রেডিং সিস্টেম

- ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে কৌশল অনুসরণ করে দ্বৈত চলমান গড় প্রবণতা

- মাল্টি-টেকনিক্যাল ইনডিকেটর ডায়নামিক অ্যাডাপ্টিভ ট্রেডিং স্ট্র্যাটেজি (এমটিডিএটি)

- ডায়নামিক রেজিস্ট্যান্স সহ অভিযোজিত এফভিজি সনাক্তকরণ এবং এমএ ট্রেন্ড ট্রেডিং কৌশল

- মাল্টি-ফ্রিকোয়েন্সি ইমপুটাম বিপরীত পরিমাণগত কৌশল সিস্টেম