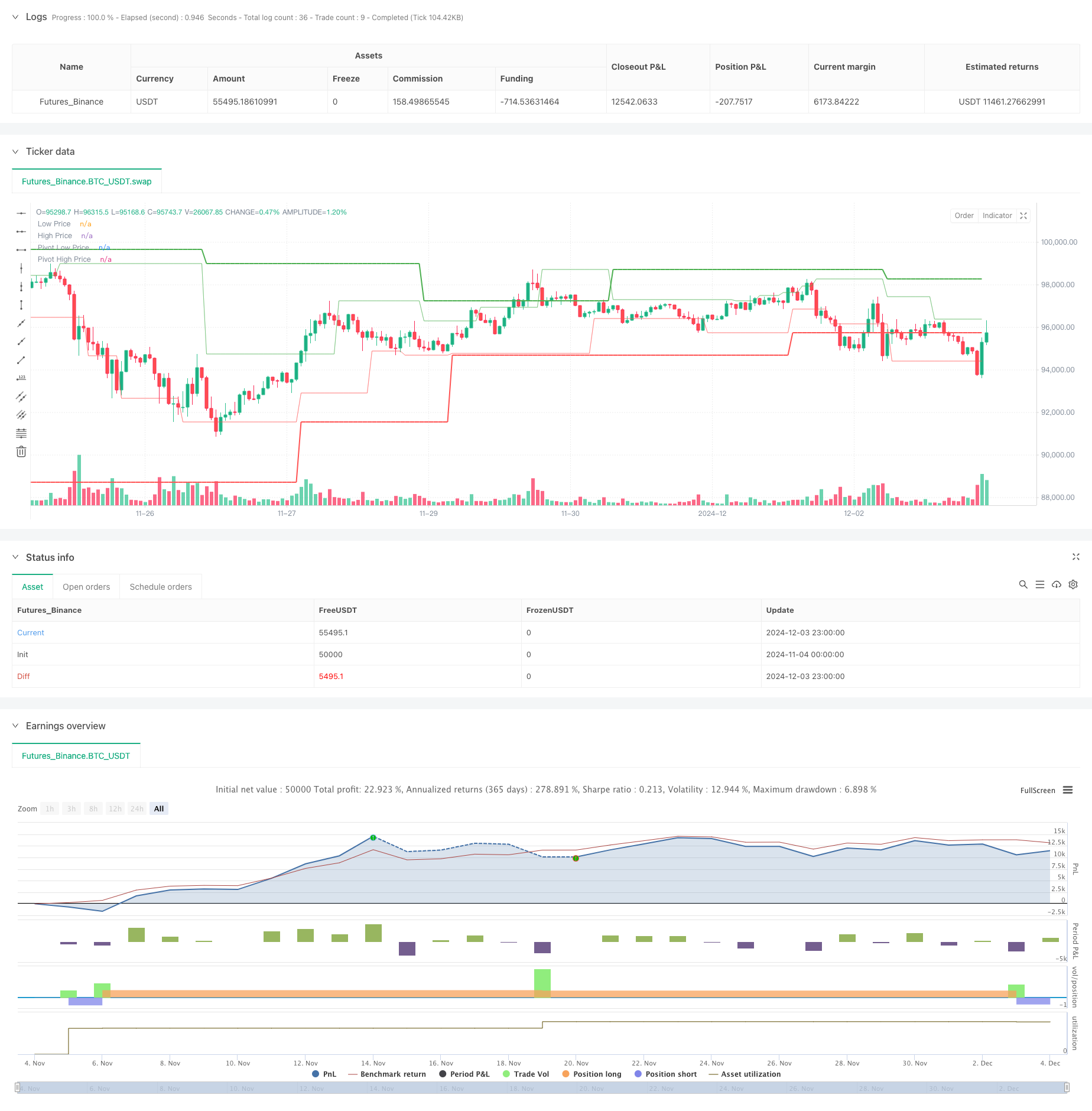

ওভারভিউ

এই কৌশলটি হ’ল একটি উচ্চতর ট্রেডিং সিস্টেম যা হাব পয়েন্ট বিশ্লেষণের উপর ভিত্তি করে, বাজারের মূল টার্নপয়েন্টগুলি সনাক্ত করে সম্ভাব্য প্রবণতা বিপরীত পূর্বাভাস দেয়। কৌশলটি একটি উদ্ভাবনী “হাবের হাব” পদ্ধতি গ্রহণ করে, এটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে, এটির সাথে অস্থিরতার সূচক এটিআর সংযুক্ত করে। এই কৌশলটি একাধিক বাজারে প্রযোজ্য এবং বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে প্যারামিটারগুলি অপ্টিমাইজ করা যায়।

কৌশল নীতি

কৌশলটির মূল অংশটি হ’ল দুটি স্তরের কেন্দ্রীয় বিশ্লেষণের মাধ্যমে বাজারকে বিপরীতমুখী করার সুযোগগুলি সনাক্ত করা। প্রথম স্তরের কেন্দ্রীয়গুলি হ’ল মৌলিক উচ্চতা এবং দ্বিতীয় স্তরের কেন্দ্রীয়গুলি হ’ল প্রথম স্তরের কেন্দ্রীয়গুলির মধ্যে নির্বাচিত উল্লেখযোগ্য বিপর্যয়। যখন দামগুলি এই মূল স্তরগুলি অতিক্রম করে তখন সিস্টেমটি একটি লেনদেনের সংকেত তৈরি করে। একই সাথে, কৌশলটি স্টপ লস পজিশন এবং পজিশনের আকার নির্ধারণের জন্য বাজার অস্থিরতা পরিমাপ করার জন্য এটিআর সূচক ব্যবহার করে।

কৌশলগত সুবিধা

- অভিযোজনযোগ্যতাঃ কৌশলটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে, বিভিন্ন মাত্রার ওঠানামা করার জন্য প্যারামিটারগুলিকে সামঞ্জস্য করে।

- ঝুঁকি ব্যবস্থাপনা উন্নতঃ এটিআর ব্যবহার করে ডায়নামিক স্টপ লস সেটিং, যা বাজারের অস্থিরতার উপর নির্ভর করে সুরক্ষা ব্যবস্থাগুলিকে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে।

- মাল্টি-লেভেল কনফার্মেশনঃ দুটি স্তরের হাব পয়েন্ট বিশ্লেষণের মাধ্যমে, ভুয়া ব্রেকআপের ঝুঁকি হ্রাস করা হয়েছে।

- নমনীয় পজিশন ম্যানেজমেন্টঃ অ্যাকাউন্টের আকার এবং বাজারের অস্থিরতার উপর ভিত্তি করে পজিশনের আকার পরিবর্তন করুন।

- সুস্পষ্ট প্রবেশের নিয়মঃ সুস্পষ্ট সিগন্যাল নিশ্চিতকরণ ব্যবস্থা রয়েছে, যার ফলে স্বতন্ত্র বিচার কম হয়।

কৌশলগত ঝুঁকি

- স্লাইড পয়েন্টের ঝুঁকিঃ উচ্চতর বাজারে বড় স্লাইড পয়েন্টের সম্ভাবনা রয়েছে।

- ভুয়া ব্রেকিংয়ের ঝুঁকিঃ বাজারের অস্থিরতার সময় ভুল সংকেত হতে পারে।

- ওভার লিভারেজ ঝুঁকিঃ ভুল লিভারেজ ব্যবহারের ফলে গুরুতর ক্ষতি হতে পারে।

- প্যারামিটার অপ্টিমাইজেশনের ঝুঁকিঃ অতিরিক্ত অপ্টিমাইজেশনের ফলে ওভারফিট হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সিগন্যাল ফিল্টারঃ ট্রেন্ড ফিল্টার যুক্ত করুন, শুধুমাত্র মূল ট্রেন্ডের দিকে ট্রেড করুন।

- ডায়নামিক প্যারামিটারঃ বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে মূলধারার প্যারামিটারগুলি সামঞ্জস্য করে।

- মাল্টি টাইম সাইকেলঃ সঠিকতা বাড়াতে মাল্টি টাইম সাইকেল নিশ্চিতকরণ যোগ করুন।

- স্মার্ট স্টপ লসঃ আরও স্মার্ট স্টপ লস কৌশল তৈরি করা, যেমন স্টপ লস ট্র্যাকিং।

- ঝুঁকি নিয়ন্ত্রণঃ আরও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যেমন প্রাসঙ্গিকতা বিশ্লেষণ যোগ করা।

সারসংক্ষেপ

এটি একটি সুনির্দিষ্ট ট্রেডিং কৌশল যা একটি সুনির্দিষ্ট ট্রেডিং সিস্টেম তৈরি করে। এটি দ্বি-স্তরীয় মেরু বিশ্লেষণ এবং এটিআর অস্থিরতা পরিচালনার মাধ্যমে একটি সুনির্দিষ্ট ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির সুবিধা হ’ল এটির অভিযোজনযোগ্যতা এবং ঝুঁকি ব্যবস্থাপনাটি নিখুঁত, তবে ব্যবসায়ীদের সতর্কতার সাথে লিভারেজ ব্যবহার করা এবং প্যারামিটারগুলিকে ক্রমাগত অপ্টিমাইজ করা প্রয়োজন। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশের মাধ্যমে কৌশলটি উন্নত করার জায়গা রয়েছে। কৌশলটি স্থিতিশীল ব্যবসায়ীদের জন্য উপযুক্ত, এটি একটি গভীর গবেষণা এবং অনুশীলনের জন্য উপযুক্ত একটি ট্রেডিং সিস্টেম।

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot of Pivot Reversal Strategy [MAD]", shorttitle="PoP Reversal Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs with Tooltips

leftBars = input.int(4, minval=1, title='PP Left Bars', tooltip='Number of bars to the left of the pivot point. Increasing this value makes the pivot more significant.')

rightBars = input.int(2, minval=1, title='PP Right Bars', tooltip='Number of bars to the right of the pivot point. Increasing this value delays the pivot detection but may reduce false signals.')

atr_length = input.int(14, minval=1, title='ATR Length', tooltip='Length for ATR calculation. ATR is used to assess market volatility.')

atr_mult = input.float(0.1, minval=0.0, step=0.1, title='ATR Multiplier', tooltip='Multiplier applied to ATR for pivot significance. Higher values require greater price movement for pivots.')

allowLongs = input.bool(true, title='Allow Long Positions', tooltip='Enable or disable long positions.')

allowShorts = input.bool(true, title='Allow Short Positions', tooltip='Enable or disable short positions.')

margin_amount = input.float(1.0, minval=1.0, maxval=100.0, step=1.0, title='Margin Amount (Leverage)', tooltip='Set the leverage multiplier (e.g., 3x, 5x, 10x). Note: Adjust leverage in strategy properties for accurate results.')

risk_reward_enabled = input.bool(false, title='Enable Risk/Reward Ratio', tooltip='Enable or disable the use of a fixed risk/reward ratio for trades.')

risk_reward_ratio = input.float(1.0, minval=0.1, step=0.1, title='Risk/Reward Ratio', tooltip='Set the desired risk/reward ratio (e.g., 1.0 for 1:1).')

risk_percent = input.float(1.0, minval=0.1, step=0.1, title='Risk Percentage per Trade (%)', tooltip='Percentage of entry price to risk per trade.')

trail_stop_enabled = input.bool(false, title='Enable Trailing Stop Loss', tooltip='Enable or disable the trailing stop loss.')

trail_percent = input.float(0.5, minval=0.0, step=0.1, title='Trailing Stop Loss (%)', tooltip='Percentage for trailing stop loss.')

start_year = input.int(2018, title='Start Year', tooltip='Backtest start year.')

start_month = input.int(1, title='Start Month', tooltip='Backtest start month.')

start_day = input.int(1, title='Start Day', tooltip='Backtest start day.')

end_year = input.int(2100, title='End Year', tooltip='Backtest end year.')

end_month = input.int(1, title='End Month', tooltip='Backtest end month.')

end_day = input.int(1, title='End Day', tooltip='Backtest end day.')

date_start = timestamp(start_year, start_month, start_day, 00, 00)

date_end = timestamp(end_year, end_month, end_day, 00, 00)

time_cond = time >= date_start and time <= date_end

// Pivot High Significant Function

pivotHighSig(left, right) =>

pp_ok = true

atr = ta.atr(atr_length)

for i = 1 to left

if high[right] < high[right + i] + atr * atr_mult

pp_ok := false

for i = 0 to right - 1

if high[right] < high[i] + atr * atr_mult

pp_ok := false

pp_ok ? high[right] : na

// Pivot Low Significant Function

pivotLowSig(left, right) =>

pp_ok = true

atr = ta.atr(atr_length)

for i = 1 to left

if low[right] > low[right + i] - atr * atr_mult

pp_ok := false

for i = 0 to right - 1

if low[right] > low[i] - atr * atr_mult

pp_ok := false

pp_ok ? low[right] : na

swh = pivotHighSig(leftBars, rightBars)

swl = pivotLowSig(leftBars, rightBars)

swh_cond = not na(swh)

var float hprice = 0.0

hprice := swh_cond ? swh : nz(hprice[1])

le = false

le := swh_cond ? true : (le[1] and high > hprice ? false : le[1])

swl_cond = not na(swl)

var float lprice = 0.0

lprice := swl_cond ? swl : nz(lprice[1])

se = false

se := swl_cond ? true : (se[1] and low < lprice ? false : se[1])

// Pivots of pivots

var float ph1 = 0.0

var float ph2 = 0.0

var float ph3 = 0.0

var float pl1 = 0.0

var float pl2 = 0.0

var float pl3 = 0.0

var float pphprice = 0.0

var float pplprice = 0.0

ph3 := swh_cond ? nz(ph2[1]) : nz(ph3[1])

ph2 := swh_cond ? nz(ph1[1]) : nz(ph2[1])

ph1 := swh_cond ? hprice : nz(ph1[1])

pl3 := swl_cond ? nz(pl2[1]) : nz(pl3[1])

pl2 := swl_cond ? nz(pl1[1]) : nz(pl2[1])

pl1 := swl_cond ? lprice : nz(pl1[1])

pphprice := swh_cond and ph2 > ph1 and ph2 > ph3 ? ph2 : nz(pphprice[1])

pplprice := swl_cond and pl2 < pl1 and pl2 < pl3 ? pl2 : nz(pplprice[1])

// Entry and Exit Logic

if time_cond

// Calculate order quantity based on margin amount

float order_qty = na

if margin_amount > 0

order_qty := (strategy.equity * margin_amount) / close

// Long Position

if allowLongs and le and not na(pphprice) and pphprice != 0

float entry_price_long = pphprice + syminfo.mintick

strategy.entry("PivRevLE", strategy.long, qty=order_qty, comment="PivRevLE", stop=entry_price_long)

if risk_reward_enabled or (trail_stop_enabled and trail_percent > 0.0)

float stop_loss_price = na

float take_profit_price = na

float trail_offset_long = na

float trail_points_long = na

if risk_reward_enabled

float risk_amount = entry_price_long * (risk_percent / 100)

stop_loss_price := entry_price_long - risk_amount

float profit_target = risk_amount * risk_reward_ratio

take_profit_price := entry_price_long + profit_target

if trail_stop_enabled and trail_percent > 0.0

trail_offset_long := (trail_percent / 100.0) * entry_price_long

trail_points_long := trail_offset_long / syminfo.pointvalue

strategy.exit("PivRevLE Exit", from_entry="PivRevLE",

stop=stop_loss_price, limit=take_profit_price,

trail_points=trail_points_long, trail_offset=trail_points_long)

// Short Position

if allowShorts and se and not na(pplprice) and pplprice != 0

float entry_price_short = pplprice - syminfo.mintick

strategy.entry("PivRevSE", strategy.short, qty=order_qty, comment="PivRevSE", stop=entry_price_short)

if risk_reward_enabled or (trail_stop_enabled and trail_percent > 0.0)

float stop_loss_price = na

float take_profit_price = na

float trail_offset_short = na

float trail_points_short = na

if risk_reward_enabled

float risk_amount = entry_price_short * (risk_percent / 100)

stop_loss_price := entry_price_short + risk_amount

float profit_target = risk_amount * risk_reward_ratio

take_profit_price := entry_price_short - profit_target

if trail_stop_enabled and trail_percent > 0.0

trail_offset_short := (trail_percent / 100.0) * entry_price_short

trail_points_short := trail_offset_short / syminfo.pointvalue

strategy.exit("PivRevSE Exit", from_entry="PivRevSE",

stop=stop_loss_price, limit=take_profit_price,

trail_points=trail_points_short, trail_offset=trail_points_short)

// Plotting

plot(lprice, color=color.new(color.red, 55), title='Low Price')

plot(hprice, color=color.new(color.green, 55), title='High Price')

plot(pplprice, color=color.new(color.red, 0), linewidth=2, title='Pivot Low Price')

plot(pphprice, color=color.new(color.green, 0), linewidth=2, title='Pivot High Price')