ওভারভিউ

এই কৌশলটি একটি ট্রেডিং ট্র্যাকিং সিস্টেম যা 9 এবং 20 ইন্ডেক্সের মুভিং এভারেজ (EMA) ক্রস সিগন্যালের উপর ভিত্তি করে ট্রেডিং ট্রেডিং সিস্টেম। এটি দ্রুত EMA (৯) এবং ধীর EMA (২০) এর মধ্যে ক্রস সম্পর্ক পর্যবেক্ষণ করে বাজারের প্রবণতা পরিবর্তনের সময়কে ক্যাপচার করে। এই কৌশলটি একটি প্রোগ্রামযুক্ত ট্রেডিং পদ্ধতি গ্রহণ করে, যা সম্পূর্ণ স্বয়ংক্রিয়ভাবে কাজ করে, যা কার্যকরভাবে মানুষের আবেগগত হস্তক্ষেপ এড়াতে পারে।

কৌশল নীতি

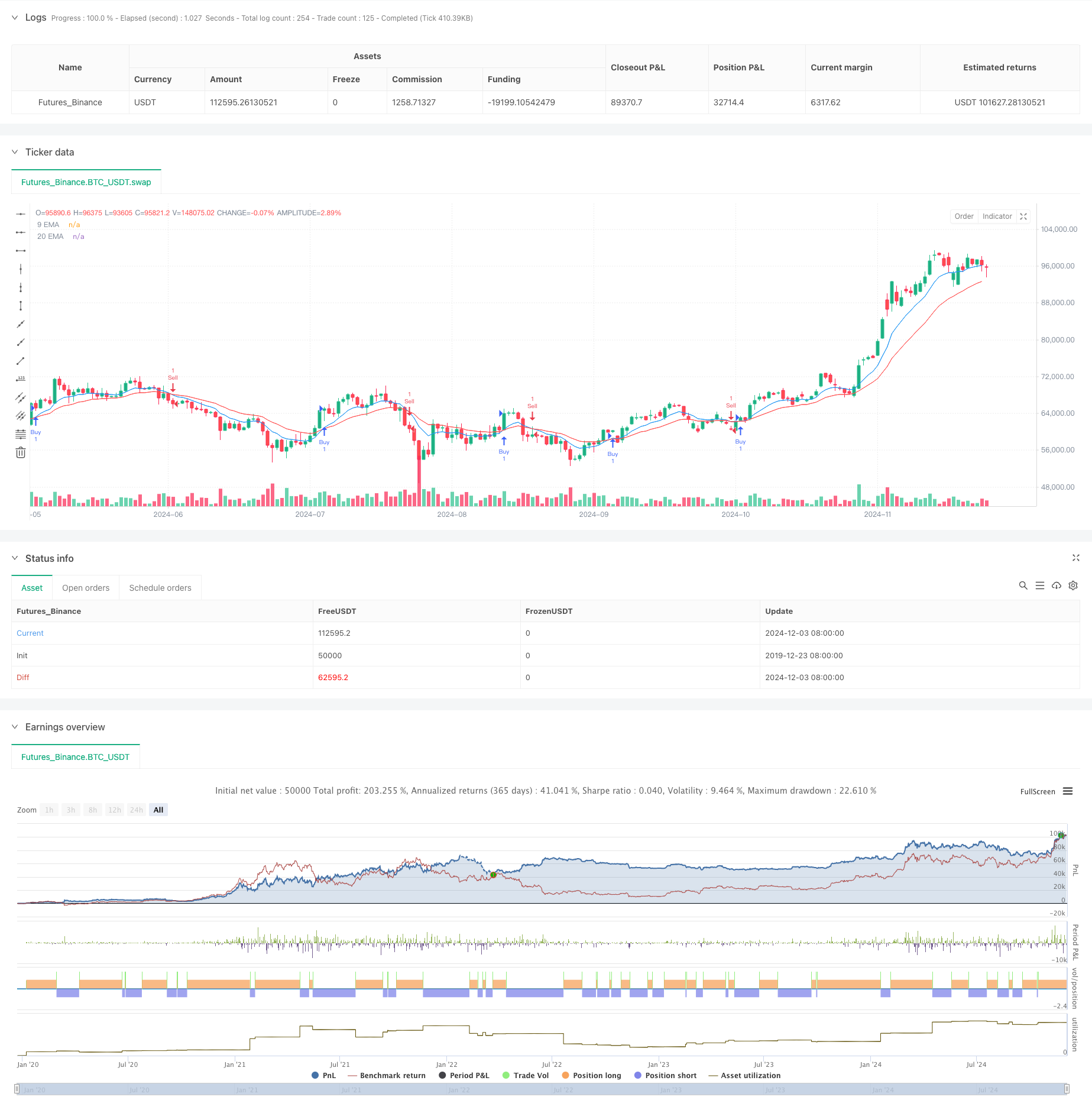

কৌশলটির মূলটি হ’ল প্রবণতার দিকনির্দেশনা এবং বিপরীত পয়েন্টগুলি সনাক্ত করার জন্য দুটি ভিন্ন সময়কালের সূচকীয় চলমান গড় ব্যবহার করা। যখন 9 তম ইএমএ ঊর্ধ্বমুখী হয়ে 20 তম ইএমএ অতিক্রম করে, সিস্টেমটি একটি মাল্টি-সিগন্যাল দেয়; যখন 9 তম ইএমএ নীচের দিকে 20 তম ইএমএ অতিক্রম করে, সিস্টেমটি একটি খালি-সিগন্যাল দেয়। সূচকীয় চলমান গড় সর্বশেষ দামকে আরও বেশি ওজন দেয়, দামের পরিবর্তনের প্রতি দ্রুত প্রতিক্রিয়া জানাতে সক্ষম হয়, যা প্রবণতা পরিবর্তনের সময়কে সময়মত উপলব্ধি করতে সহায়তা করে।

কৌশলগত সুবিধা

- অপারেশন নিয়ম স্পষ্ট, সম্পূর্ণরূপে প্রোগ্রামিং, এবং আবেগগত হস্তক্ষেপ এড়ানো

- ইন্ডেক্সের চলমান গড় গণনা পদ্ধতি ব্যবহার করে, বাজারের পরিবর্তনের প্রতি সংবেদনশীল

- ট্রেডারদের সময়মত অবহিত করার জন্য ট্রেড রিমাইন্ডার সেট আপ করা হয়েছে

- কোড কাঠামো পরিষ্কার এবং বজায় রাখা এবং অপ্টিমাইজ করা সহজ।

- বিভিন্ন বাজার এবং সময়কালের জন্য প্রযোজ্য

- শক্তিশালী ট্রেন্ড ট্র্যাকিং ক্ষমতা

কৌশলগত ঝুঁকি

- ভয়াবহ ভূমিকম্পে বারবার ভুল সংকেত জাগতে পারে

- ভর্তি হতে কিছুটা দেরি হতে পারে

- কোন ক্ষতি এবং থামানোর ব্যবস্থা সেট করা নেই

- লেনদেনের খরচ ছাড়াই

- বাজারের তীব্র অস্থিরতার মধ্যে খারাপ পারফরম্যান্স হতে পারে

- টাকার ব্যবস্থাপনা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- স্টপ লস স্টপ ম্যানেজমেন্ট, ঝুঁকি নিয়ন্ত্রণ

- সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য ট্র্যাফিক সূচক চালু করা

- প্রবণতা ফিল্টার যুক্ত করুন এবং বাজারের অস্থিরতা হ্রাস করুন

- EMA প্যারামিটার অপ্টিমাইজ করুন এবং কৌশলগত অভিযোজনযোগ্যতা উন্নত করুন

- ট্রেডিংয়ের সময়কে অনুকূল করতে অস্থিরতার সূচক যুক্ত করুন

- পজিশন ম্যানেজমেন্ট মডিউল ডিজাইন করা, রিটার্ন-রিস্ক অনুপাত বাড়ানো

সারসংক্ষেপ

এই কৌশলটি একটি ক্লাসিক ট্রেন্ড ট্র্যাকিং সিস্টেম যা EMA ক্রস-ক্যাপচার ট্রেন্ড রূপান্তর সুযোগের মাধ্যমে। কৌশলগত যুক্তিটি সহজ এবং সহজেই বোঝা যায় এবং বাস্তবায়ন করা যায়। তবে বাস্তব ট্রেডিংয়ের ক্ষেত্রে, অন্যান্য প্রযুক্তিগত সূচক এবং তহবিল পরিচালনার পদ্ধতির সাথে একত্রিত হয়ে ট্রেডিং সিস্টেমকে আরও উন্নত করার পরামর্শ দেওয়া হয়। একই সাথে, বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে প্যারামিটারগুলির অপ্টিমাইজেশন কৌশলটির কার্যকারিতা বাড়িয়ে তুলতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Buttons", overlay=true)

// Input parameters for EMAs

shortEmaLength = input(9, title="Short EMA Length")

longEmaLength = input(20, title="Long EMA Length")

// Calculate EMAs

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

// Plot EMAs

plot(shortEma, color=color.blue, title="9 EMA")

plot(longEma, color=color.red, title="20 EMA")

// Buy and Sell Logic

longCondition = ta.crossover(shortEma, longEma)

shortCondition = ta.crossunder(shortEma, longEma)

// Buy Button

if (ta.change(longCondition))

if (longCondition)

strategy.entry("Buy", strategy.long)

// Sell Button

if (ta.change(shortCondition))

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Alert Conditions

alertcondition(longCondition, title="Buy Alert", message="Buy Signal")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal")