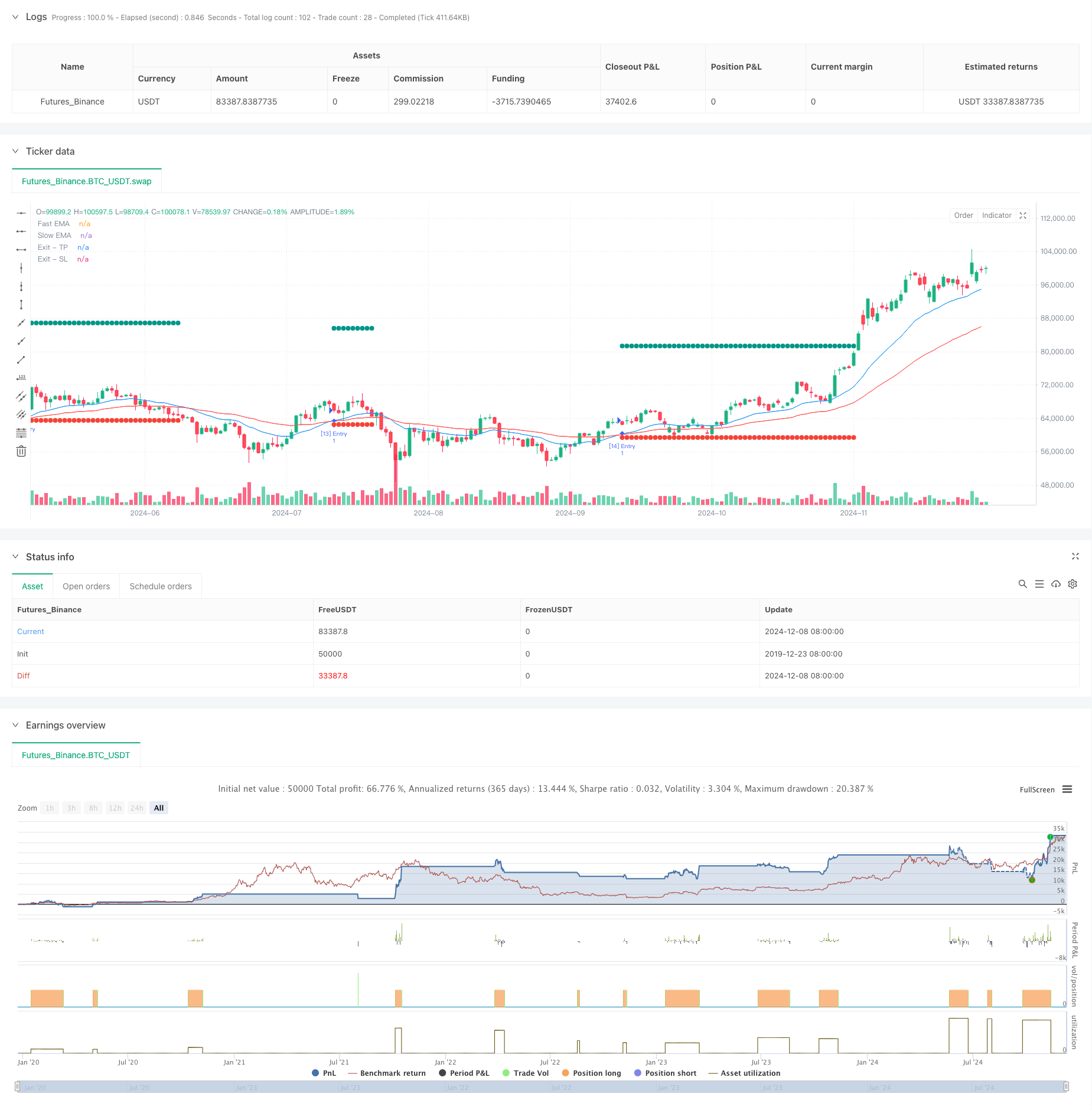

ওভারভিউ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা দ্বি-সমান্তরাল ক্রস সিগন্যালের উপর ভিত্তি করে, দ্রুত সূচক চলমান গড় ((EMA) এবং ধীর সূচক চলমান গড় ((EMA) এর ক্রস দ্বারা বাজারের প্রবণতা বিচার করে, যখন গতিশীল স্টপ লস কন্ট্রোলের সাথে যুক্ত হয়ে ঝুঁকি পরিচালনা করে। কৌশলটি শতাংশ পজিশন ম্যানেজমেন্ট ব্যবহার করে, 10% তহবিলের সাথে ট্রেডিং করে, গতিশীল স্টপ এবং স্টপ লস মূল্য নির্ধারণ করে মুনাফা রক্ষা এবং ঝুঁকি নিয়ন্ত্রণ করে।

কৌশল নীতি

কৌশলটির কেন্দ্রীয় যুক্তি হ’ল 20-চক্র এবং 50-চক্রের ইন্ডেক্সাল মুভিং এভারেজ (ইএমএ) এর ক্রস পর্যবেক্ষণের মাধ্যমে প্রবণতার পরিবর্তনগুলি সনাক্ত করা। যখন দ্রুত ইএমএ উত্থিত হয় এবং ধীর ইএমএ অতিক্রম করে, তখন সিস্টেমটি একাধিক সংকেত উত্পন্ন করে। প্রতিটি পোজিশন খোলার পরে, সিস্টেমটি স্বয়ংক্রিয়ভাবে স্টপ মূল্য (প্রবেশ মূল্যের 1.3 গুণ) এবং স্টপ মূল্য (প্রবেশ মূল্যের 0.95 গুণ) সেট করে। এই গতিশীল স্টপ লস ডিজাইনটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম, কৌশলটির নমনীয়তা বাড়ায়।

কৌশলগত সুবিধা

- সিগন্যাল স্থিতিশীল - সহজ সরল গড়ের পরিবর্তে ইএমএ ব্যবহার করে (এসএমএ), দামের পরিবর্তনের প্রতি আরও দ্রুত প্রতিক্রিয়া জানাতে সক্ষম হয় এবং বাজারের কিছু অংশের শব্দও ফিল্টার করতে পারে।

- রিস্ক ম্যানেজমেন্ট উন্নত - গতিশীল স্টপ-অফ-লস মেশিন ব্যবহার করে, স্টপ-অফ-লস মূল্য প্রবেশের দামের পরিবর্তনের সাথে সামঞ্জস্যপূর্ণ।

- তহবিল ব্যবস্থাপনা যুক্তিসঙ্গত - ফিক্সড অনুপাত পজিশন ব্যবস্থাপনা ব্যবহার করে, পুরো পজিশন অপারেশন উচ্চ ঝুঁকি এড়ানো।

- স্বয়ংক্রিয়তার উচ্চ স্তর - সিগন্যাল জেনারেশন থেকে পজিশন ম্যানেজমেন্ট পর্যন্ত স্বয়ংক্রিয়তা, মানুষের হস্তক্ষেপ হ্রাস করা হয়েছে।

- অভিযোজ্যতা - কৌশলগুলি বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারে এবং প্যারামিটারগুলি বাস্তব পরিস্থিতির সাথে নমনীয়ভাবে সামঞ্জস্য করা যায়।

কৌশলগত ঝুঁকি

- গড় রেখা পিছিয়ে পড়া - ইএমএ দ্রুত প্রতিক্রিয়াশীল হলেও, কিছু পিছিয়ে পড়া রয়েছে, যা প্রবেশের সময়কে কিছুটা বিলম্বিত করতে পারে।

- অস্থির বাজার প্রযোজ্য নয় - বাজার যখন তির্যকভাবে অস্থির হয় তখন প্রায়শই মিথ্যা ব্রেকিং সিগন্যাল তৈরি হতে পারে।

- স্থির গুণক স্টপ লস - স্থির গুণক ব্যবহার করে স্টপ লস সেট করুন, যা সমস্ত বাজার পরিস্থিতিতে উপযুক্ত নাও হতে পারে।

- প্রত্যাহারের ঝুঁকি - বিপুল ওঠানামা বাজারে, 5% স্টপ লস বড় ওঠানামা মোকাবেলা করার জন্য যথেষ্ট নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- উর্ধ্বমুখী সূচক প্রবর্তন - এটিআর সূচক যুক্ত করার পরামর্শ দেওয়া হয়েছে যাতে স্টপ-অফ-লস গুণককে গতিশীলভাবে সামঞ্জস্য করা যায় যাতে এটি বাজারের উর্ধ্বমুখীতার সাথে আরও খাপ খাইয়ে নিতে পারে।

- ট্রেডিং সিগন্যাল ফিল্টার করার জন্য আরএসআই, এমএসিডি এবং অন্যান্য সূচকগুলির সাথে ট্রেডিং সিগন্যাল ফিল্টার করুন।

- অপ্টিমাইজড পজিশন ম্যানেজমেন্ট - মার্কেটের ওঠানামা অনুযায়ী পজিশনের আকার পরিবর্তন করা যায়, যার ফলে ঝুঁকির উপর আরও ভাল নিয়ন্ত্রণ পাওয়া যায়।

- সময় ফিল্টার যুক্ত করুন - ট্রেডিংয়ের সময় উইন্ডোর সীমাবদ্ধতা বাড়ানোর কথা বিবেচনা করুন, যাতে বড় ধরনের অস্থিরতা এড়ানো যায়।

- স্টপ মেশিনের উন্নতি করা হয়েছে - মোবাইল স্টপ চালু করা হয়েছে, যা ট্রেডিংয়ের উন্নতি অব্যাহত থাকলে আরও বেশি উপার্জন করতে পারে।

সারসংক্ষেপ

এটি একটি যুক্তিসঙ্গত, যুক্তিসঙ্গত এবং সুস্পষ্ট প্রবণতা-অনুসরণ কৌশল যা প্রবণতাকে দ্বি-সমান্তরিত ক্রস-ক্যাপচার করে এবং গতিশীল স্টপ লস ব্যবহার করে ঝুঁকি পরিচালনা করে। কৌশলটির সুবিধা হ’ল অপারেটিং নিয়মগুলি স্পষ্ট, ঝুঁকি নিয়ন্ত্রণযোগ্য এবং মাঝারি-দীর্ঘমেয়াদী ট্রেডিং সিস্টেমের মৌলিক কাঠামোর জন্য উপযুক্ত। আরও ফিল্টারিং শর্ত এবং স্টপ লস প্রক্রিয়াটি অপ্টিমাইজ করার মাধ্যমে কৌশলটির আরও অপ্টিমাইজেশনের সুযোগ রয়েছে। ব্যবসায়ীদেরকে পরামর্শ দেওয়া হয় যে তারা রিয়েল-ডিস্ক ব্যবহারের আগে বিভিন্ন বাজারের পরিবেশে কৌশলটির কার্যকারিতা পরীক্ষা করে দেখুন এবং তাদের ঝুঁকি বহন করার ক্ষমতা অনুযায়ী প্যারামিটারগুলি সামঞ্জস্য করুন।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//

// ____ _ _ __ //

// | _ \(_)_ __ ___(_)/ _|_ _ //

// | |_) | | '_ \ / _ \ | |_| | | | //

// | __/| | | | | __/ | _| |_| | //

// |_| |_|_| |_|\___|_|_| \__, | //

// |___/ //

//======================================================================//

//@version=5

strategy(title="TQQQ EMA Strategy", overlay=true)

//#region —————————————————————————————————————————————————— Common Dependence

p_comm_time_range_to_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_unix_time = na

int end_unix_time = na

int start_time_hour = na

int start_time_minute = na

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

start_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

end_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

[start_unix_time, end_unix_time]

p_comm_time_range_to_start_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_time_hour = na

int start_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

p_comm_time_range_to_end_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

p_comm_timeframe_to_seconds(simple string tf) =>

float seconds = 0

tf_lower = str.lower(tf)

value = str.tonumber(str.substring(tf_lower, 0, str.length(tf_lower) - 1))

if str.endswith(tf_lower, 's')

seconds := value

else if str.endswith(tf_lower, 'd')

seconds := value * 86400

else if str.endswith(tf_lower, 'w')

seconds := value * 604800

else if str.endswith(tf_lower, 'm')

seconds := value * 2592000

else

seconds := str.tonumber(tf_lower) * 60

seconds

p_custom_sources() =>

[open, high, low, close, volume]

//#endregion —————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Ta Dependence

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Constants

// Input Groups

string P_GP_1 = ""

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Inputs

// Default

int p_inp_1 = input.int(defval=20, title="Fast EMA Length", group=P_GP_1)

int p_inp_2 = input.int(defval=50, title="Slow EMA Length", group=P_GP_1)

float p_inp_3 = input.float(defval=1.3, title="Take Profit Price Multiplier", group=P_GP_1, step=0.01)

float p_inp_4 = input.float(defval=0.95, title="Stop Loss Price Multiplier", group=P_GP_1, step=0.01)

//#endregion ———————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Price Data

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicators

p_ind_1 = ta.ema(close, p_inp_1) // Fast EMA

p_ind_2 = ta.ema(close, p_inp_2) // Slow EMA

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Conditions

p_cond_1 = (ta.crossover(p_ind_1, p_ind_2))

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Strategy

// Strategy Order Variables

string p_st_name_1 = "Entry"

string p_st_name_2 = "Exit"

var float p_st_name_2_tp = na

var bool p_st_name_2_tp_can_drawing = true

var float p_st_name_2_sl = na

var bool p_st_name_2_sl_can_drawing = true

// Strategy Global

open_trades_number = strategy.opentrades

pre_bar_open_trades_number = na(open_trades_number[1]) ? 0 : open_trades_number[1]

var p_entry_order_id = 1

p_can_place_entry_order() =>

strategy.equity > 0

get_entry_id_name(int current_order_id, string name) =>

"[" + str.tostring(current_order_id) + "] " + name

is_entry_order(string order_id, string name) =>

str.startswith(order_id, "[") and str.endswith(order_id, "] " + name)

get_open_trades_entry_ids() =>

int p_open_trades_count = strategy.opentrades

string[] p_entry_ids = array.new_string(0, "")

if p_open_trades_count > 0

for i = 0 to p_open_trades_count - 1

array.push(p_entry_ids, strategy.opentrades.entry_id(i))

p_entry_ids

// Entry (Entry)

if p_cond_1 and p_can_place_entry_order()

p_st_name_1_id = get_entry_id_name(p_entry_order_id, p_st_name_1)

p_entry_order_id := p_entry_order_id + 1

string entry_message = ""

strategy.entry(id=p_st_name_1_id, direction=strategy.long, alert_message=entry_message, comment=p_st_name_1_id)

// TP/SL Exit (Exit)

float p_st_name_2_limit = close * p_inp_3

if p_st_name_2_tp_can_drawing

p_st_name_2_tp_can_drawing := false

p_st_name_2_tp := p_st_name_2_limit

float p_st_name_2_stop = close * p_inp_4

if p_st_name_2_sl_can_drawing

p_st_name_2_sl_can_drawing := false

p_st_name_2_sl := p_st_name_2_stop

string p_st_name_2_alert_message = ""

strategy.exit(id=p_st_name_1_id + "_0", from_entry=p_st_name_1_id, qty_percent=100, limit=p_st_name_2_limit, stop=p_st_name_2_stop, comment_profit=p_st_name_2 + " - TP", comment_loss=p_st_name_2 + " - SL", alert_message=p_st_name_2_alert_message)

if high >= p_st_name_2_tp or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp := na

p_st_name_2_sl := na

plot(p_st_name_2_tp, title="Exit - TP", color=color.rgb(0, 150, 136, 0), linewidth=1, style = plot.style_circles)

if low <= p_st_name_2_sl or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl := na

p_st_name_2_tp := na

plot(p_st_name_2_sl, title="Exit - SL", color=color.rgb(244, 67, 54, 0), linewidth=1, style = plot.style_circles)

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicator Plots

// Fast EMA

plot(p_ind_1, "Fast EMA", color.rgb(33, 150, 243, 0), 1)

// Slow EMA

plot(p_ind_2, "Slow EMA", color.rgb(255, 82, 82, 0), 1)

//#endregion ————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Custom Plots

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Alert

//#endregion ——————————————————————————————————————————————————————