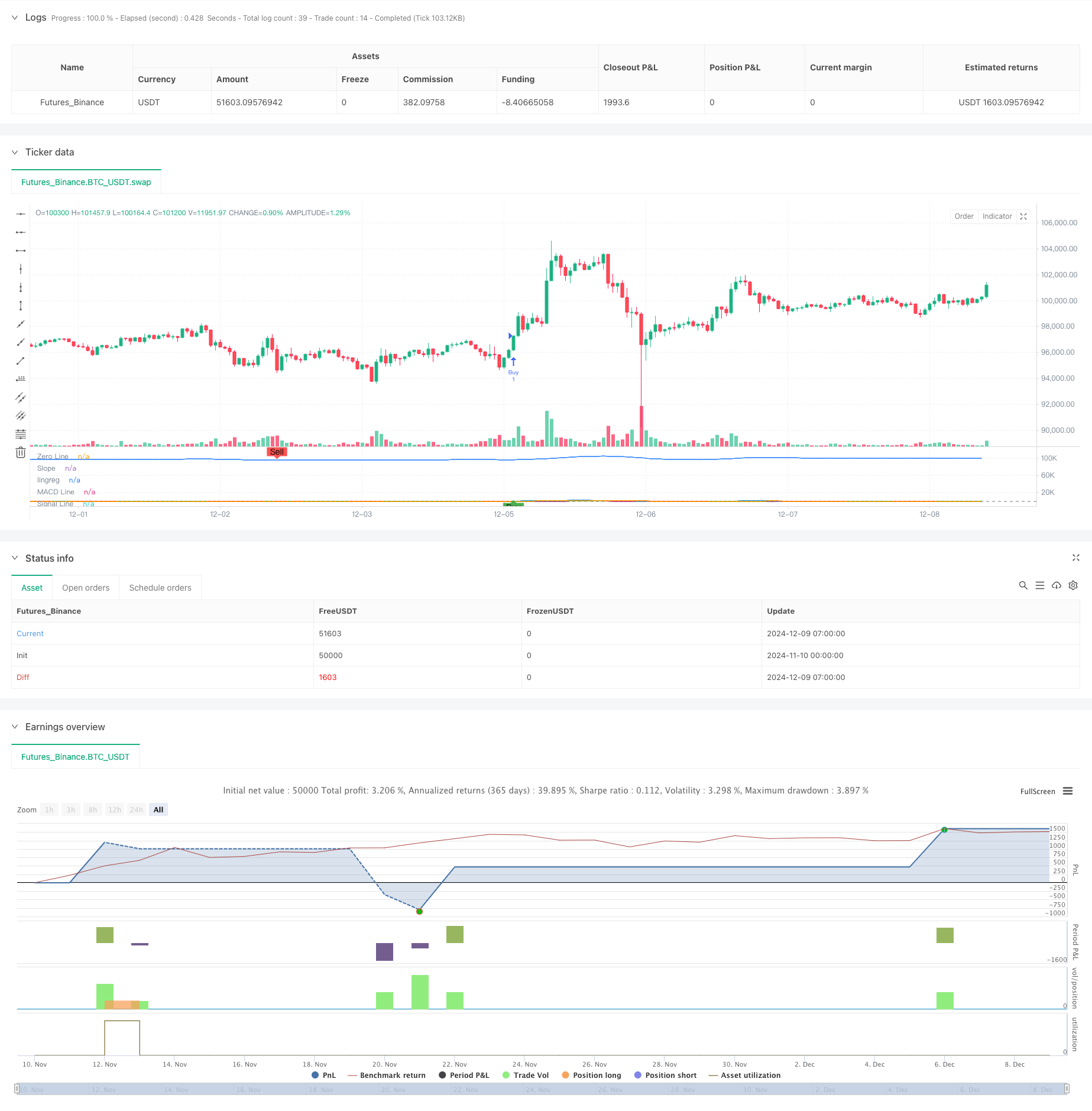

ওভারভিউ

এই কৌশলটি একটি স্মার্ট ট্রেডিং সিস্টেম যা MACD ((চলমান গড় সমান্তরাল স্প্রেডশিট সূচক) এবং লিনিয়ার রিটার্ন স্লাইড ((এলআরএস)) এর সমন্বয় করে। কৌশলটি একাধিক চলমান গড় পদ্ধতির সমন্বয় দ্বারা MACD সূচকের গণনাকে অপ্টিমাইজ করে এবং ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য লিনিয়ার রিটার্ন অ্যানালিসিস প্রবর্তন করে। এই কৌশলটি ব্যবসায়ীদের ট্রেডিং সিগন্যাল তৈরি করতে একক সূচক বা দ্বি-সূচক সমন্বয় ব্যবহার করার নমনীয়তা দেয় এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস মেশিন দিয়ে সজ্জিত।

কৌশল নীতি

কৌশলটির মূল অংশটি হ’ল অপ্টিমাইজড এমএসিডি এবং লিনিয়ার রিটার্ন সূচকগুলির মাধ্যমে বাজারের প্রবণতা ক্যাপচার করা। এমএসিডি অংশটি এসএমএ, ইএমএ, ডাব্লুএমএ এবং টিইএমএর চারটি চলমান গড় পদ্ধতির সমন্বয় ব্যবহার করে, দামের প্রবণতাগুলির সংবেদনশীলতা বাড়ায়। লিনিয়ার রিটার্ন অংশটি রিটার্ন লাইনের স্লাইড এবং অবস্থান গণনা করে প্রবণতার দিকনির্দেশ এবং শক্তি নির্ধারণ করে। ক্রয় সংকেতটি এমএসিডি-র গোল্ডফ্রিংক লিনিয়ার রিটার্নের উত্থান প্রবণতা বা উভয়ের সংমিশ্রণের উপর ভিত্তি করে নিশ্চিত করা যেতে পারে। একইভাবে, বিক্রয় সংকেতটি নমনীয়ভাবে কনফিগার করা যেতে পারে। কৌশলটিতে শতাংশের উপর ভিত্তি করে স্টপ লস সেটআপ রয়েছে, যা কার্যকরভাবে প্রতি লেনদেনের ঝুঁকি-লাভের অনুপাত পরিচালনা করে।

কৌশলগত সুবিধা

- সূচক প্যাকেজের নমনীয়তাঃ বাজারের অবস্থার উপর নির্ভর করে একক সূচক বা দ্বি-সূচক প্যাকেজ ব্যবহার করা যেতে পারে

- উন্নত MACD গণনাঃ একাধিক চলমান গড় পদ্ধতির মাধ্যমে প্রবণতা সনাক্তকরণের নির্ভুলতা বৃদ্ধি করা হয়েছে

- বস্তুনিষ্ঠ প্রবণতা নিশ্চিতকরণঃ লিনিয়ার রিগ্রেশন ব্যবহার করে প্রবণতা বিচার যা গাণিতিক পরিসংখ্যানগত সমর্থন প্রদান করে

- রিস্ক ম্যানেজমেন্ট উন্নতঃ ইন্টিগ্রেটেড স্টপ লস ম্যানেজমেন্ট

- প্যারামিটারগুলি সামঞ্জস্যপূর্ণঃ বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে মূল প্যারামিটারগুলি অপ্টিমাইজ করা যায়

কৌশলগত ঝুঁকি

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন বাজার পরিস্থিতিতে প্যারামিটারগুলিকে ঘন ঘন সামঞ্জস্য করার প্রয়োজন হতে পারে

- সংকেত বিলম্বঃ চলমান গড়ের সূচকগুলি কিছুটা পিছিয়ে রয়েছে

- অস্থিরতা বাজার প্রযোজ্য নয়ঃ তির্যক অস্থিরতা বাজারগুলিতে মিথ্যা সংকেত তৈরি করতে পারে

- দ্বৈত যাচাইকরণের সুযোগের খরচঃ কঠোর দ্বৈত যাচাইকরণের ফলে কিছু ভাল ব্যবসায়ের সুযোগ হারাতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজার পরিবেশে পরিচিতি বাড়ানোঃ প্রবণতা এবং অস্থির বাজারগুলিকে আলাদা করার জন্য অস্থিরতার সূচকগুলি প্রবর্তন করা

- গতিশীল প্যারামিটার সমন্বয়ঃ MACD এবং লিনিয়ার রিগ্রেশনের প্যারামিটারগুলি বাজারের অবস্থার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে

- স্টপ লস অপ্টিমাইজেশনঃ বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্যপূর্ণ গতিশীল স্টপ লস চালু করা

- ট্রেডিং ভলিউম বিশ্লেষণ বাড়ানোঃ সিগন্যালের বিশ্বাসযোগ্যতা বাড়ানোর জন্য ট্রেডিং ভলিউম সূচক সংযুক্ত করা

- সময় চক্র বিশ্লেষণের প্রবর্তনঃ একাধিক সময় চক্র নিশ্চিতকরণ বিবেচনা করে লেনদেনের নির্ভুলতা বাড়ানো

সারসংক্ষেপ

এই কৌশলটি ক্লাসিকাল সূচকগুলির উন্নত সংস্করণ এবং পরিসংখ্যানগত পদ্ধতির সাথে একত্রিত করে একটি ট্রেডিং সিস্টেম তৈরি করে যা নমনীয়তা এবং নির্ভরযোগ্যতা উভয়ই দেয়। এর মডিউল ডিজাইনটি ব্যবসায়ীদের বিভিন্ন বাজারের পরিবেশের সাথে কৌশলগত প্যারামিটার এবং সংকেত নিশ্চিতকরণ ব্যবস্থাকে নমনীয়ভাবে সামঞ্জস্য করতে দেয়। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি বিভিন্ন বাজারের পরিবেশের মধ্যে স্থিতিশীল কর্মক্ষমতা বজায় রাখার আশা করা যায়।

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)

tema(src, length) =>

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

3 * (ema1 - ema2) + ema3

// MACD Calculation Function

macdfx(src, fast_length, slow_length, signal_length, method) =>

fast_ma = method == 'SMA' ? ta.sma(src, fast_length) :

method == 'EMA' ? ta.ema(src, fast_length) :

method == 'WMA' ? ta.wma(src, fast_length) :

tema(src, fast_length)

slow_ma = method == 'SMA' ? ta.sma(src, slow_length) :

method == 'EMA' ? ta.ema(src, slow_length) :

method == 'WMA' ? ta.wma(src, slow_length) :

tema(src, slow_length)

macd = fast_ma - slow_ma

signal = method == 'SMA' ? ta.sma(macd, signal_length) :

method == 'EMA' ? ta.ema(macd, signal_length) :

method == 'WMA' ? ta.wma(macd, signal_length) :

tema(macd, signal_length)

hist = macd - signal

[macd, signal, hist]

// MACD Inputs

useMACD = input(true, title="Use MACD for Signals")

src = input(close, title="MACD Source")

fastp = input(12, title="MACD Fast Length")

slowp = input(26, title="MACD Slow Length")

signalp = input(9, title="MACD Signal Length")

macdMethod = input.string('EMA', title='MACD Method', options=['EMA', 'SMA', 'WMA', 'TEMA'])

// MACD Calculation

[macd, signal, hist] = macdfx(src, fastp, slowp, signalp, macdMethod)

// Linear Regression Inputs

useLR = input(true, title="Use Linear Regression for Signals")

lrLength = input(24, title="Linear Regression Length")

lrSource = input(close, title="Linear Regression Source")

lrSignalSelector = input.string('Rising Linear', title='Signal Selector', options=['Price Above Linear', 'Rising Linear', 'Both'])

// Linear Regression Calculation

linReg = ta.linreg(lrSource, lrLength, 0)

linRegPrev = ta.linreg(lrSource, lrLength, 1)

slope = linReg - linRegPrev

// Linear Regression Buy Signal

lrBuySignal = lrSignalSelector == 'Price Above Linear' ? (close > linReg) :

lrSignalSelector == 'Rising Linear' ? (slope > 0 and slope > slope[1]) :

lrSignalSelector == 'Both' ? (close > linReg and slope > 0) : false

// MACD Crossover Signals

macdCrossover = ta.crossover(macd, signal)

// Buy Signals based on user choices

macdSignal = useMACD and macdCrossover

lrSignal = useLR and lrBuySignal

// Buy condition: Use AND condition if both are selected, OR condition if only one is selected

buySignal = (useMACD and useLR) ? (macdSignal and lrSignal) : (macdSignal or lrSignal)

// Plot MACD

hline(0, title="Zero Line", color=color.gray)

plot(macd, color=color.blue, title="MACD Line", linewidth=2)

plot(signal, color=color.orange, title="Signal Line", linewidth=2)

plot(hist, color=hist >= 0 ? color.green : color.red, style=plot.style_columns, title="MACD Histogram")

// Plot Linear Regression Line and Slope

plot(slope, color=slope > 0 ? color.purple : color.red, title="Slope", linewidth=2)

plot(linReg,title="lingreg")

// Signal Plot for Visualization

plotshape(buySignal, style=shape.labelup, location=location.bottom, color=color.new(color.green, 0), title="Buy Signal", text="Buy")

// Sell Signals for Exiting Long Positions

macdCrossunder = ta.crossunder(macd, signal) // MACD Crossunder for Sell Signal

lrSellSignal = lrSignalSelector == 'Price Above Linear' ? (close < linReg) :

lrSignalSelector == 'Rising Linear' ? (slope < 0 and slope < slope[1]) :

lrSignalSelector == 'Both' ? (close < linReg and slope < 0) : false

// User Input for Exit Signals: Select indicators to use for exiting trades

useMACDSell = input(true, title="Use MACD for Exit Signals")

useLRSell = input(true, title="Use Linear Regression for Exit Signals")

// Sell condition: Use AND condition if both are selected to trigger a sell at the same time, OR condition if only one is selected

sellSignal = (useMACDSell and useLRSell) ? (macdCrossunder and lrSellSignal) :

(useMACDSell ? macdCrossunder : false) or

(useLRSell ? lrSellSignal : false)

// Plot Sell Signals for Visualization (for exits, not short trades)

plotshape(sellSignal, style=shape.labeldown, location=location.top, color=color.new(color.red, 0), title="Sell Signal", text="Sell")

// Alerts

alertcondition(buySignal, title="Buy Signal", message="Buy signal detected!")

alertcondition(sellSignal, title="Sell Signal", message="Sell signal detected!")

// Take Profit and Stop Loss Inputs

takeProfit = input.float(10.0, title="Take Profit (%)") // Take Profit in percentage

stopLoss = input.float(0.10, title="Stop Loss (%)") // Stop Loss in percentage

// Backtest Date Range

startDate = input(timestamp("2024-01-01 00:00"), title="Start Date")

endDate = input(timestamp("2025-12-12 00:00"), title="End Date")

inBacktestPeriod = true

// Entry Rules (Only Long Entries)

if (buySignal and inBacktestPeriod)

strategy.entry("Buy", strategy.long)

// Exit Rules (Only for Long Positions)

strategy.exit("Exit Buy", from_entry="Buy", limit=close * (1 + takeProfit / 100), stop=close * (1 - stopLoss / 100))

// Exit Long Position Based on Sell Signals

if (sellSignal and inBacktestPeriod)

strategy.close("Buy", comment="Exit Signal")