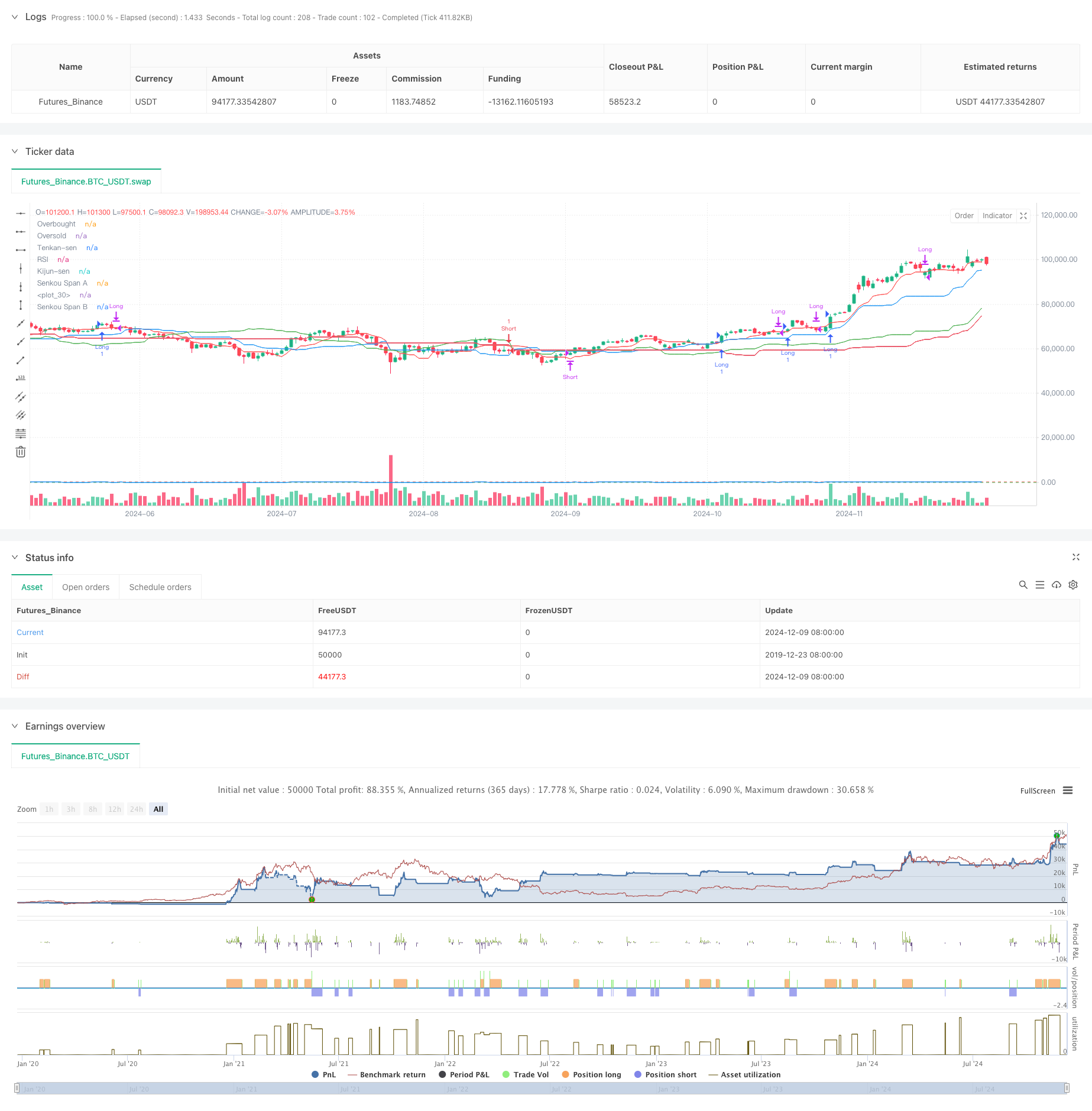

ওভারভিউ

এই কৌশলটি একটি সমন্বিত প্রবণতা ট্র্যাকিং ট্রেডিং সিস্টেম যা প্রথম দৃষ্টিভঙ্গি সমতা চার্ট (Ichimoku Cloud), তুলনামূলকভাবে শক্তিশালী সূচক (RSI) এবং মুভিং এভারেজ সমান্তরাল স্প্রেডিং সূচক (MACD) এর সমন্বয় করে। এই কৌশলটি ক্লাউড চার্ট দ্বারা সামগ্রিক প্রবণতা দিক নির্ধারণ করে, মূল্যের গতিশীলতা নিশ্চিত করার জন্য RSI ব্যবহার করে, তারপরে MACD সংকেত লাইনের ক্রসিংয়ের সাথে সংযুক্ত করে নির্দিষ্ট ট্রেডিং সময় নির্ধারণের জন্য, যার ফলে বহুমুখী বাজার বিশ্লেষণ এবং ট্রেডিং সিদ্ধান্ত গ্রহণ সম্ভব হয়।

কৌশল নীতি

কৌশলটির মূল যুক্তিটি তিনটি প্রযুক্তিগত সূচকের উপর ভিত্তি করে তৈরি হয়েছেঃ

- এক নজরে সমীকরণ চার্টটি প্রবণতা পরিবেশ নির্ধারণের জন্য ব্যবহৃত হয়, যখন দামগুলি মেঘের উপরে থাকে তখন মাল্টিহেড প্রবণতা সনাক্ত করে এবং যখন মেঘের নীচে থাকে তখন ফাঁকা প্রবণতা সনাক্ত করে।

- RSI ব্যবহার করা হয় চরম ট্রেন্ড ফিল্টার করার জন্য, আরএসআই 30 (অতিরিক্ত বিক্রয় নয়) এর বেশি হওয়া উচিত এবং আরএসআই 70 (অতিরিক্ত ক্রয় নয়) এর নীচে থাকা উচিত।

- MACD সিগন্যাল লাইন ক্রসিং নির্দিষ্ট প্রবেশ এবং প্রস্থান ট্রিগার শর্ত হিসাবে, MACD লাইনে সিগন্যাল লাইন অতিক্রম করার সময় প্রবেশ করুন এবং নীচে প্রবেশের সময় খালি করুন।

কৌশলগত লেনদেনের নিয়মাবলী নিম্নরূপঃ অনেক শর্ত আছে:

- দাম মেঘের উপরে

- আরএসআই ৩০ এর বেশি

- MACD লাইনে সিগন্যাল লাইন

শর্তাবলীঃ

- দাম মেঘের নিচে

- RSI ৭০ এর নিচে

- MACD লাইন বরাবর

কৌশলগত সুবিধা

- মাল্টিপল কনফার্মেশন মেকানিজম: তিনটি স্বাধীন সূচককে একত্রিত করে ভুয়া সংকেতের প্রভাব কমিয়ে আনা হয়েছে।

- প্রবণতা অনুসরণযোগ্যতাঃ প্রথম নজরে সমতা চার্ট ব্যবহার করে নিশ্চিত করা যায় যে কৌশলটি সুস্পষ্ট প্রবণতার মধ্যে চলছে।

- ঝুঁকি নিয়ন্ত্রণের উন্নতিঃ আরএসআইয়ের পরিস্রাবণ কার্যক্রমটি ওভার-বই ওভার-সোল্ড অঞ্চলে প্রবেশ করা এড়াতে পারে।

- সিগন্যাল পরিষ্কারঃ MACD ক্রস পয়েন্ট পরিষ্কার প্রবেশ ও প্রস্থান সংকেত প্রদান করে।

- অভিযোজনযোগ্যতাঃ কৌশলটি বিভিন্ন বাজার পরিবেশ এবং লেনদেনের প্রকারের জন্য প্রযোজ্য।

কৌশলগত ঝুঁকি

ট্রেন্ড টার্নিং রিস্ক: ট্রেন্ড টার্নিং পয়েন্টে ক্রমাগত স্টপ লস হতে পারে। সুপারিশঃ ট্রেন্ড নিশ্চিতকরণের জন্য সময়সীমার প্রয়োজনীয়তা বাড়ানো যেতে পারে।

বাজারের ঝুঁকিঃ ঘন ঘন লেনদেন হতে পারে। প্রস্তাবিতঃ সংকেত ফিল্টার শর্তাবলী যোগ করুন, যেমন ন্যূনতম ওভারল্যাপের প্রয়োজন।

পিছিয়ে পড়ার ঝুঁকিঃ সূচকগুলি কিছুটা পিছিয়ে রয়েছে এবং সম্ভবত সেরা প্রবেশের পয়েন্টটি মিস করেছে। সুপারিশঃ এটি আরও দ্রুত সূচক বা মূল্য আচরণ বিশ্লেষণের সাথে একত্রিত হতে পারে।

প্যারামিটার সংবেদনশীলতাঃ ভুল প্যারামিটার সেটআপের ফলে কৌশলটি খারাপভাবে কাজ করতে পারে। সুপারিশঃ সঠিক প্যারামিটার সংমিশ্রণ নির্ধারণের জন্য ফিডব্যাক অপ্টিমাইজেশনের প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক প্যারামিটার পরিবর্তনঃ

- বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ক্লাউডগ্রাফের প্যারামিটারগুলি সামঞ্জস্য করুন

- বাজারের গতিশীলতার উপর ভিত্তি করে আরএসআই-এর অবমূল্যায়ন

- MACD প্যারামিটারগুলির জন্য স্বনির্ধারিত অপ্টিমাইজেশন

- বাজার পরিবেশ ফিল্টারিং যোগ করুন:

- নিম্ন ওঠানামার সময়কালের জন্য ওঠানামার পরিমাপক যুক্ত করুন

- ক্যাটাগরি নিশ্চিতকরণ ব্যবস্থা চালু

- আরও মার্কেট সাইকেল তথ্য বিবেচনা করুন

- ঝুঁকি ব্যবস্থাপনা উন্নত করুন:

- একটি গতিশীল স্টপ লস কৌশল বাস্তবায়ন

- পজিশন ম্যানেজমেন্ট সিস্টেমে যোগদান

- আরো নমনীয়ভাবে বেরিয়ে আসার ব্যবস্থা করা

সারসংক্ষেপ

এই কৌশলটি প্রথম নজরে সমান্তরাল চার্ট, আরএসআই এবং এমএসিডি তিনটি ক্লাসিক প্রযুক্তিগত সূচককে একত্রিত করে একটি সম্পূর্ণ প্রবণতা ট্র্যাকিং ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির প্রধান সুবিধা হল একাধিক নিশ্চিতকরণ ব্যবস্থা এবং পরিষ্কার ট্রেডিং নিয়ম, তবে একই সাথে প্রবণতা টার্নপয়েন্ট এবং অস্থির বাজারের ঝুঁকি সম্পর্কেও সতর্কতা প্রয়োজন। গতিশীল প্যারামিটার সামঞ্জস্য, বাজার পরিবেশ ফিল্টারিং এবং ঝুঁকি পরিচালনার অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানোর সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")