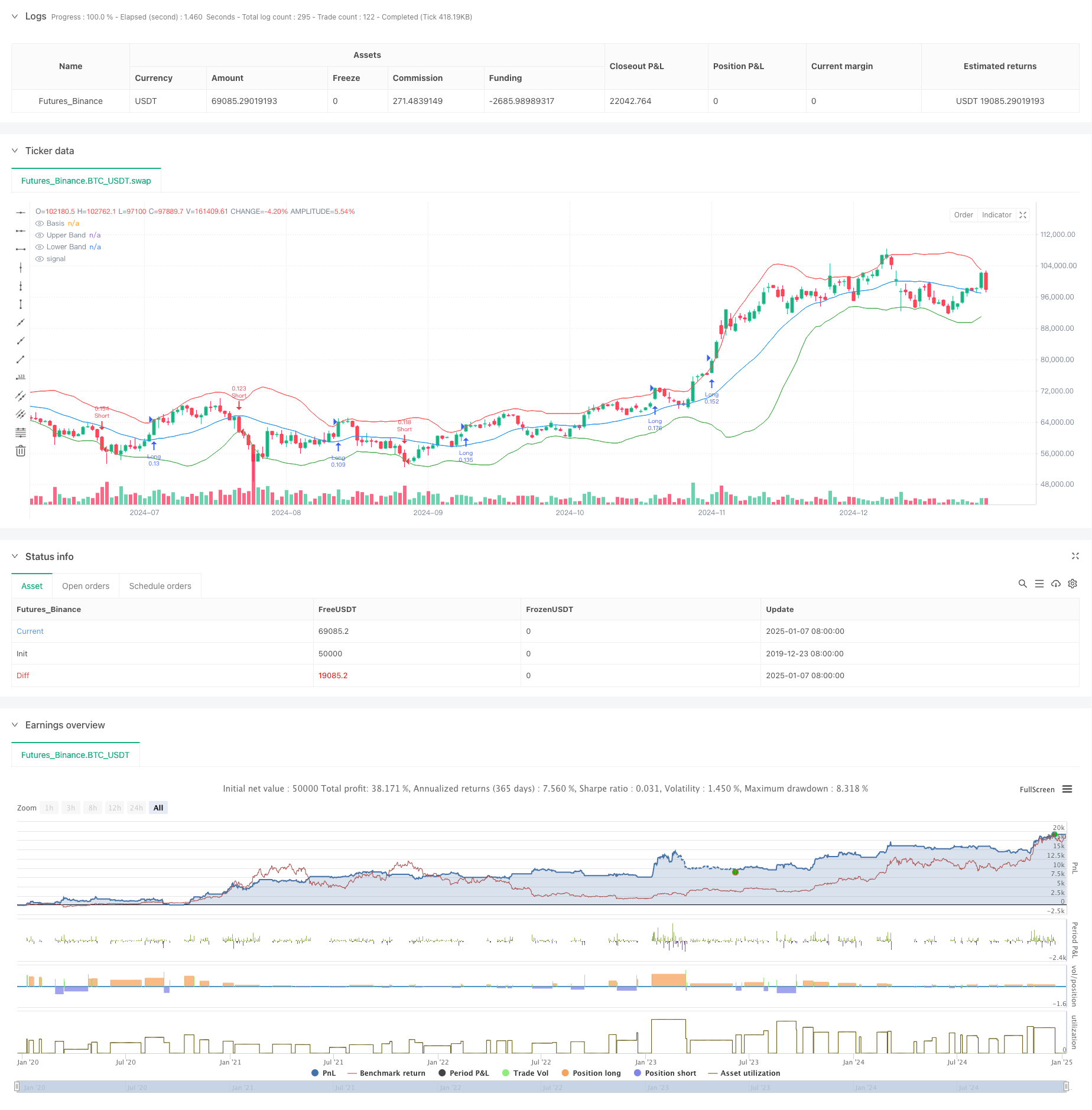

ওভারভিউ

এই কৌশলটি হল একটি প্রবণতা অনুসরণকারী সিস্টেম যা বলিঙ্গার ব্যান্ড, অস্থিরতা এবং ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। এটি প্রধানত বলিঞ্জার ব্যান্ডের উপরের এবং নীচের রেলগুলির মাধ্যমে মূল্য বিরতি পর্যবেক্ষণ করে প্রবণতার সুযোগগুলি ক্যাপচার করে এবং একই সময়ে সুনির্দিষ্ট ঝুঁকি নিয়ন্ত্রণ অর্জনের জন্য ATR-এর সংমিশ্রণে গতিশীলভাবে অবস্থানের আকার সামঞ্জস্য করে। কৌশলটি অস্থির বাজারে মিথ্যা সংকেতগুলিকে কার্যকরভাবে ফিল্টার করার জন্য বাজার একত্রীকরণ সময়ের জন্য একটি সনাক্তকরণ প্রক্রিয়া যুক্ত করে।

কৌশল নীতি

কৌশলটি নিম্নলিখিত মূল যুক্তির উপর ভিত্তি করে কাজ করে:

- বলিঙ্গার ব্যান্ডের মধ্যম রেল হিসাবে 20-পিরিয়ড মুভিং এভারেজ ব্যবহার করুন এবং 2 গুণ স্ট্যান্ডার্ড বিচ্যুতি সহ উপরের এবং নীচের রেলগুলি গণনা করুন।

- বর্তমান বলিংগার ব্যান্ড প্রস্থের চলমান গড়ের সাথে তুলনা করে বাজারটি একত্রীকরণ সময়ের মধ্যে রয়েছে কিনা তা চিহ্নিত করুন।

- অ-একত্রীকরণ সময়ের মধ্যে, যখন দাম উপরের ট্র্যাকের মধ্য দিয়ে ভেঙে যায় তখন লং পজিশনগুলি খোলা হয় এবং যখন দাম নীচের ট্র্যাকের মধ্য দিয়ে ভেঙে যায় তখন ছোট অবস্থানগুলি খোলা হয়৷

- গতিশীলভাবে স্টপ লস অবস্থান গণনা করতে 14-পিরিয়ড ATR ব্যবহার করুন এবং 2:1 এর ঝুঁকি-রিটার্ন অনুপাতের উপর ভিত্তি করে লাভের অবস্থান সেট করুন।

- প্রতিটি ট্রেডের পজিশনের আকার স্বয়ংক্রিয়ভাবে মোট অ্যাকাউন্ট মূল্যের 1% ঝুঁকি সীমা এবং ATR মানের উপর ভিত্তি করে গণনা করা হয়।

কৌশলগত সুবিধা

- দৃঢ় অভিযোজনযোগ্যতা - বলিঞ্জার ব্যান্ড স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতা অনুযায়ী ব্যান্ডউইথকে বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেবে।

- নিখুঁত ঝুঁকি নিয়ন্ত্রণ - প্রতিটি লেনদেনের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে শতাংশ ঝুঁকি সীমা এবং ATR এর মাধ্যমে অবস্থানের আকার গতিশীলভাবে সামঞ্জস্য করুন।

- উচ্চ সংকেত গুণমান - একত্রীকরণ সময়কাল চিহ্নিত করে নিম্ন-মানের সংকেতগুলি ফিল্টার করুন এবং আপনার জয়ের হার বাড়ান৷

- সম্পূর্ণ ক্লোজড-লুপ ট্রেডিং - এন্ট্রি, টেক-প্রফিট, স্টপ-লস এবং পজিশন ম্যানেজমেন্ট সহ একটি সম্পূর্ণ ট্রেডিং সিস্টেম।

- পরিষ্কার অপারেটিং নিয়ম - সিগন্যাল তৈরি, অবস্থান গণনা ইত্যাদির নিয়মগুলি পরিষ্কার এবং কার্যকর করা সহজ।

কৌশলগত ঝুঁকি

- ট্রেন্ড রিভার্সাল রিস্ক - শক্তিশালী ট্রেন্ডে হঠাৎ রিভার্সাল হলে বড় ক্ষতির সম্ভাবনা।

- স্লিপেজের প্রভাব - গুরুতর অস্থিরতার সময়কালে, আপনি বৃহত্তর স্লিপেজ খরচের সম্মুখীন হতে পারেন।

- মিথ্যা সাফল্যের ঝুঁকি - এমনকি একত্রীকরণ সময়কাল ফিল্টারিংয়ের সাথে, আপনি এখনও মিথ্যা সাফল্যের সম্মুখীন হতে পারেন।

- মূলধন দক্ষতা - অস্থির বাজারে ঘন ঘন লেনদেন ঘটতে পারে, লেনদেনের খরচ বৃদ্ধি পায়।

- পরামিতি সংবেদনশীলতা - বলিঞ্জার ব্যান্ড প্যারামিটার এবং ঝুঁকি নিয়ন্ত্রণ পরামিতিগুলির পছন্দ কৌশল কার্যকারিতাকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- প্রবণতা নিশ্চিতকরণ সূচক যুক্ত করা হয়েছে - সংকেত নিশ্চিতকরণের জন্য অন্যান্য প্রবণতা সূচক যেমন MACD বা RSI এর সাথে একত্রিত করা যেতে পারে।

- একত্রীকরণ সময়ের বিচারকে অপ্টিমাইজ করুন - একত্রীকরণ সময়ের রায়ের সঠিকতা উন্নত করতে ট্রেডিং ভলিউমের মতো তথ্য প্রবর্তন করা যেতে পারে।

- গতিশীলভাবে পরামিতিগুলি সামঞ্জস্য করুন - বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে বলিঞ্জার ব্যান্ড এবং ATR প্যারামিটারগুলি সামঞ্জস্য করুন৷

- স্টপ লস মেকানিজম উন্নত করুন - ট্রেলিং স্টপ লস ফাংশনটি আরও ভালভাবে লাভ রক্ষা করতে যোগ করা যেতে পারে।

- টাইম ফিল্টারিং যোগ করুন - কম তারল্যের সময়সীমা এড়াতে ট্রেডিং টাইম উইন্ডো যুক্ত করার কথা বিবেচনা করুন।

সারসংক্ষেপ

এই কৌশলটি বলিঞ্জার ব্যান্ড সাফল্যের মাধ্যমে প্রবণতা ক্যাপচার করে এবং একটি সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা অন্তর্ভুক্ত করে। এর সুবিধাগুলি হল দৃঢ় অভিযোজনযোগ্যতা এবং নিয়ন্ত্রণযোগ্য ঝুঁকি, তবে আপনাকে এখনও মিথ্যা অগ্রগতি এবং প্রবণতা পরিবর্তনের ঝুঁকির দিকে মনোযোগ দিতে হবে। প্রবণতা নিশ্চিতকরণ সূচক যোগ করে এবং পরামিতি সামঞ্জস্য প্রক্রিয়া অপ্টিমাইজ করে কৌশলটির আরও উন্নতির জন্য জায়গা রয়েছে। সামগ্রিকভাবে, এটি স্পষ্ট যুক্তি এবং শক্তিশালী ব্যবহারিকতার সাথে একটি কৌশল অনুসরণ করার প্রবণতা।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")