ওভারভিউ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা EMA প্রবণতা, পুনর্জন্ম স্তরের সাফল্য এবং ট্রেডিং সেশন ফিল্টারকে একত্রিত করে। কৌশলটি মূলত চলমান গড় প্রবণতার দিকনির্দেশের উপর ভিত্তি করে, এবং একটি ট্রেডিং সিগন্যাল হিসাবে মূল চক্রের অবস্থানে মূল্যের যুগান্তকারী প্যাটার্ন ব্যবহার করে, এটি ট্রেডিংয়ের গুণমান উন্নত করতে ট্রেডিং পিরিয়ড ফিল্টারিং প্রবর্তন করে। কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য শতকরা স্টপ-লস এবং টেক-প্রফিট পদ্ধতি ব্যবহার করে।

কৌশল নীতি

কৌশলটির মূল যুক্তিতে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছে:

- ট্রেন্ড জাজমেন্ট টুল হিসাবে 20-দিনের EMA ব্যবহার করুন যখন দাম চলমান গড় থেকে বেশি হয় এবং যখন দাম চলমান গড় থেকে কম হয়।

- ট্রেডিং সিগন্যাল হিসেবে কী রোটেশন লেভেলের (৫ USD রাউন্ড নম্বর) কাছাকাছি এনগ্লফিং প্যাটার্নগুলি সন্ধান করুন।

- শুধুমাত্র লন্ডন এবং নিউইয়র্ক ট্রেডিং ঘন্টার সময় খোলা পজিশন, কম অস্থিরতার সময়কাল এড়ানো

- দীর্ঘ সংকেতগুলিকে একই সাথে নিম্নলিখিত শর্তগুলি পূরণ করতে হবে: বুলিশ এনগালফিং প্যাটার্ন, EMA এর উপরে দাম এবং বৈধ ট্রেডিং সেশনে

- একটি সংক্ষিপ্ত সংকেতকে অবশ্যই নিম্নলিখিত প্রয়োজনীয়তাগুলি পূরণ করতে হবে: একটি বিয়ারিশ এনগাল্ফিং প্যাটার্ন, EMA-এর নীচে মূল্য এবং একটি বৈধ ট্রেডিং সময়কাল।

- লেনদেন পরিচালনার জন্য 1% স্টপ লস এবং 1.5% লাভ গ্রহণের ঝুঁকি-রিটার্ন অনুপাত ব্যবহার করুন

কৌশলগত সুবিধা

- একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া লেনদেনের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে উন্নত করে

- আপনার জয়ের হার বাড়াতে প্রযুক্তিগত বিশ্লেষণ এবং মূল্য মনোবিজ্ঞান একত্রিত করুন

- টাইম পিরিয়ড ফিল্টারিং মিথ্যা ব্রেকথ্রু এড়াতে সক্রিয় বাজার সময়কালে ট্রেডিং নিশ্চিত করে

- স্থির শতাংশ স্টপ লস এবং টেক প্রফিট ঝুঁকি ব্যবস্থাপনার সুবিধা

- কৌশলটি যৌক্তিকভাবে পরিষ্কার এবং বোঝা এবং কার্যকর করা সহজ

- অস্থির বাজার পরিবেশের জন্য উপযুক্ত

কৌশলগত ঝুঁকি

- একটি পাশের বাজার অনেকগুলি মিথ্যা সংকেত তৈরি করতে পারে

- ফিক্সড স্টপ লস এবং টেক প্রফিট যথেষ্ট নমনীয় নয় এবং বড় বাজারের প্রবণতা মিস করতে পারে

- মৌলিক বিষয় বিবেচনা না করে শুধুমাত্র প্রযুক্তিগত সূচকের উপর নির্ভর করা

- গুরুত্বপূর্ণ খবর প্রকাশিত হলে আপনার স্লিপেজের ঝুঁকি থাকতে পারে।

- ট্রেডিং সেশন সীমাবদ্ধতা অন্যান্য সেশনে ভাল সুযোগ মিস করতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- একটি অভিযোজিত স্টপ লস এবং টেক প্রফিট মেকানিজম চালু করুন, বাজারের অস্থিরতা অনুসারে গতিশীলভাবে সামঞ্জস্য করুন

- ট্রেডিং ভলিউম নিশ্চিতকরণ সূচক বাড়ান এবং সাফল্যের বিশ্বাসযোগ্যতা উন্নত করুন

- দুর্বল ট্রেন্ডে ট্রেডিং এড়াতে ট্রেন্ড শক্তি ফিল্টার যোগ করুন

- প্রবেশের সময়কে অপ্টিমাইজ করতে বাজারের সেন্টিমেন্ট সূচকগুলি প্রবর্তন করার কথা বিবেচনা করুন৷

- একটি স্মার্ট পুনর্জন্ম বিট স্বীকৃতি অ্যালগরিদম বিকাশ

সারসংক্ষেপ

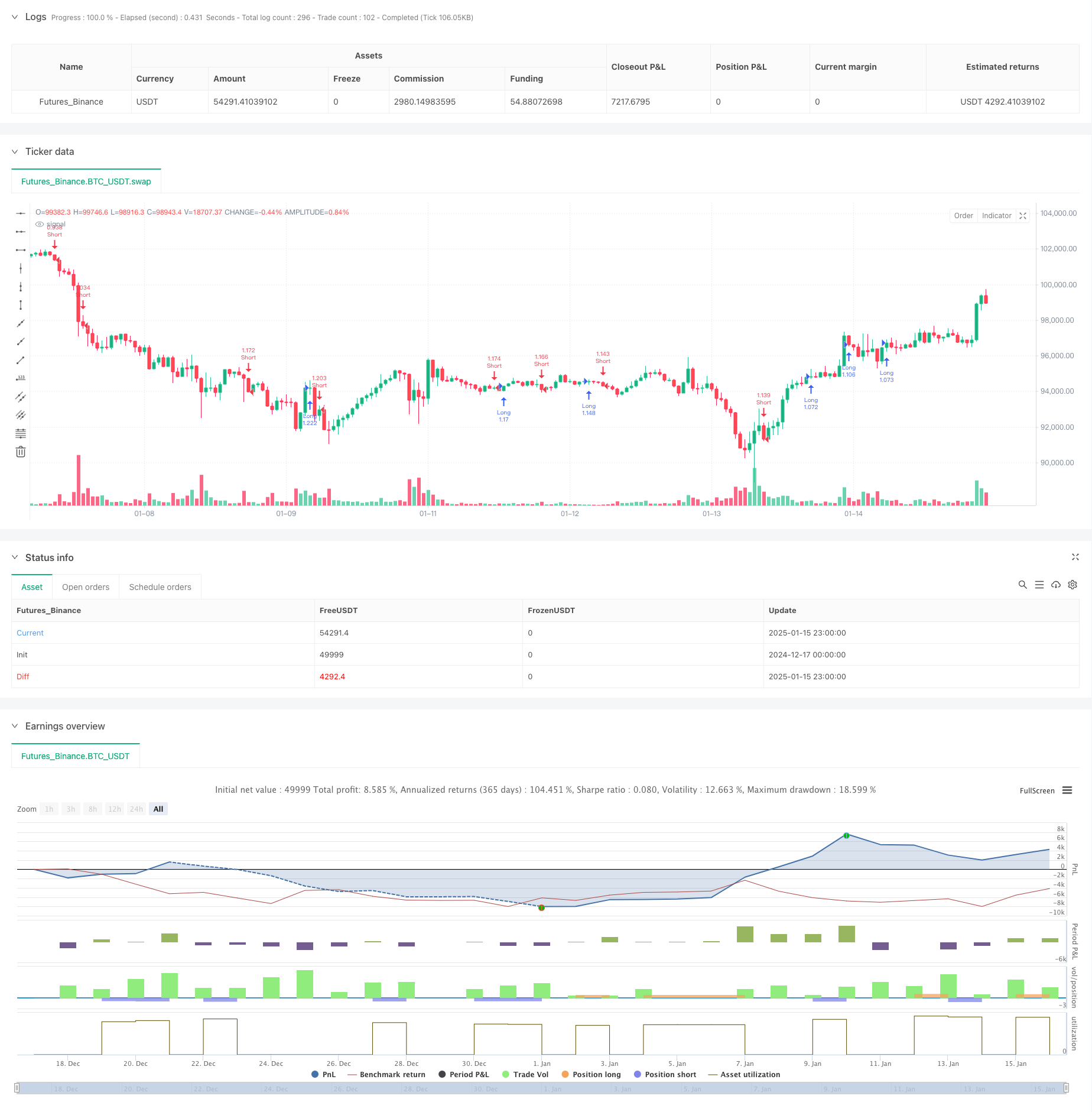

এই কৌশলটি একাধিক প্রক্রিয়া যেমন চলমান গড় প্রবণতা, মূল্যের ধরণ এবং পিরিয়ড ফিল্টারগুলিকে একত্রিত করে একটি যৌক্তিকভাবে কঠোর ট্রেডিং সিস্টেম তৈরি করে। যদিও কিছু সীমাবদ্ধতা রয়েছে, ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এটি কৌশলটির স্থিতিশীলতা এবং লাভজনকতাকে আরও উন্নত করবে বলে আশা করা হচ্ছে। কৌশলটি মধ্য থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাকিং সিস্টেমের মৌলিক কাঠামো হিসাবে উপযুক্ত এবং প্রকৃত ট্রেডিং চাহিদা অনুযায়ী কাস্টমাইজ করা এবং উন্নত করা যেতে পারে।

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))