FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

Schriftsteller:FMZ~Lydia, Erstellt: 2023-12-19 16:02:58, aktualisiert: 2024-11-06 21:19:16

In der Kryptowährungs-Asset-Handelswelt sind die Erfassung und Analyse von Marktdaten, Abfrageraten und die Überwachung von Kontovermögensbewegungen alle kritische Operationen.

1. Wie schreibe ich den Code, um die Währung mit dem höchsten Anstieg in 4 Stunden auf Binance Spot zu erhalten?

Bei der Erstellung eines quantitativen Handelsstrategieprogramms auf der FMZ-Plattform ist das erste, was Sie tun müssen, wenn Sie auf eine Anforderung stoßen, sie zu analysieren.

- Welche Programmiersprache soll ich verwenden? Der Plan ist es, Javascript zu verwenden, um es zu implementieren.

- Erfordert Echtzeit-Spot-Noten in allen Währungen

Das erste, was wir taten, als wir die Anforderung sahen, war, das Binance API-Dokument aufzusuchen, um herauszufinden, ob es aggregierte Angebote gibt (es ist am besten, aggregierte Angebote zu haben, es ist viel Arbeit, eins nach dem anderen aufzusuchen).

Wir haben die zusammengefasste Anführungsoberfläche gefunden:

GET https://api.binance.com/api/v3/ticker/price- Ich weiß. Auf der FMZ-Plattform verwenden Sie dieHttpQueryFunktion zum Zugriff auf die Exchange-Ticker-Schnittstelle (öffentliche Schnittstelle, für die keine Signatur erforderlich ist). - Daten für ein rollendes Fenster von 4 Stunden zählen müssen Konzeptionieren Sie, wie die Struktur des statistischen Programms gestaltet wird.

- Berechnen und sortieren Sie Preisschwankungen

Denken wir über den Preisschwankungs-Algorithmus nach, ist es:

price fluctuations (%) = (current price - initial price) / initial price * 100in%

Nachdem wir das Problem gelöst und das Programm definiert hatten, begannen wir, das Programm zu entwerfen.

Codeentwurf

var dictSymbolsPrice = {}

function main() {

while (true) {

// GET https://api.binance.com/api/v3/ticker/price

try {

var arr = JSON.parse(HttpQuery("https://api.binance.com/api/v3/ticker/price"))

if (!Array.isArray(arr)) {

Sleep(5000)

continue

}

var ts = new Date().getTime()

for (var i = 0; i < arr.length; i++) {

var symbolPriceInfo = arr[i]

var symbol = symbolPriceInfo.symbol

var price = symbolPriceInfo.price

if (typeof(dictSymbolsPrice[symbol]) == "undefined") {

dictSymbolsPrice[symbol] = {name: symbol, data: []}

}

dictSymbolsPrice[symbol].data.push({ts: ts, price: price})

}

} catch(e) {

Log("e.name:", e.name, "e.stack:", e.stack, "e.message:", e.message)

}

// Calculate price fluctuations

var tbl = {

type : "table",

title : "Price fluctuations",

cols : ["trading pair", "current price", "price 4 hours ago", "price fluctuations", "data length", "earliest data time", "latest data time"],

rows : []

}

for (var symbol in dictSymbolsPrice) {

var data = dictSymbolsPrice[symbol].data

if (data[data.length - 1].ts - data[0].ts > 1000 * 60 * 60 * 4) {

dictSymbolsPrice[symbol].data.shift()

}

data = dictSymbolsPrice[symbol].data

dictSymbolsPrice[symbol].percentageChange = (data[data.length - 1].price - data[0].price) / data[0].price * 100

}

var entries = Object.entries(dictSymbolsPrice)

entries.sort((a, b) => b[1].percentageChange - a[1].percentageChange)

for (var i = 0; i < entries.length; i++) {

if (i > 9) {

break

}

var name = entries[i][1].name

var data = entries[i][1].data

var percentageChange = entries[i][1].percentageChange

var currPrice = data[data.length - 1].price

var currTs = _D(data[data.length - 1].ts)

var prePrice = data[0].price

var preTs = _D(data[0].ts)

var dataLen = data.length

tbl.rows.push([name, currPrice, prePrice, percentageChange + "%", dataLen, preTs, currTs])

}

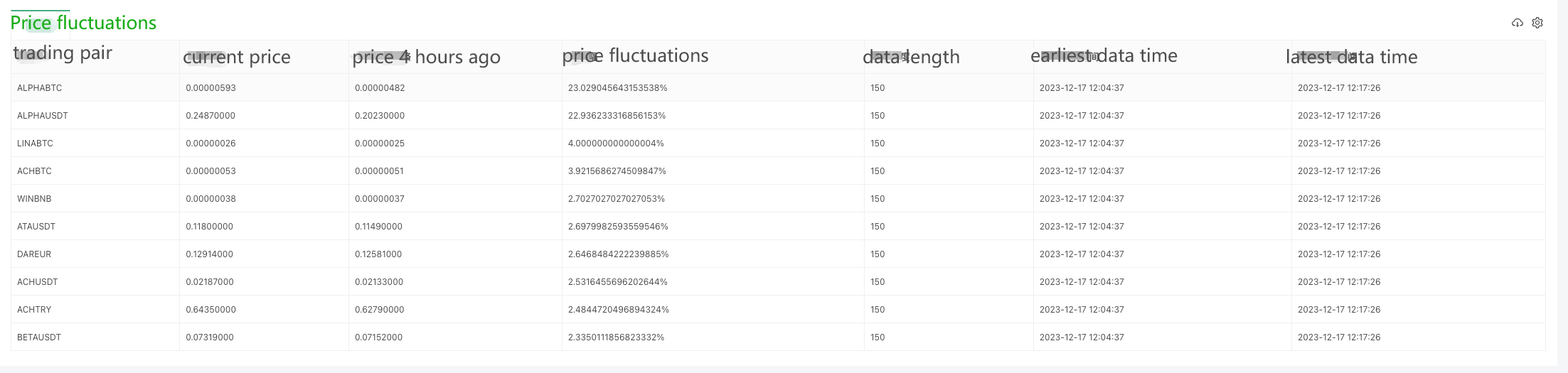

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

Sleep(5000)

}

}

Codeanalyse

- 1. Datenstruktur

- 2. Main function main()

2.1. Infinite loop

während (wahr) { - Ich weiß. - Ich weiß.

The program continuously monitors the Binance API trading pair prices through an infinite loop.

2.2. Get price information

Var arr = JSON.parse ((HttpQuery(

Get the current price information of the trading pair via Binance API. If the return is not an array, wait for 5 seconds and retry.

2.3. Update price data

für (var i = 0; i < arr.length; i++) { - Ich weiß. - Ich weiß.

Iterate through the array of obtained price information and update the data in dictSymbolsPrice. For each trading pair, add the current timestamp and price to the corresponding data array.

2.4. Exception processing

Wir fangen ihn.

Log ((

Catch exceptions and log the exception information to ensure that the program can continue to execute.

2.5. Calculate the price fluctuations

für (var-Symbol in dictSymbolsPrice) { - Ich weiß. - Ich weiß.

Iterate through dictSymbolsPrice, calculate the price fluctuations of each trading pair, and remove the earliest data if it is longer than 4 hours.

2.6. Sort and generate tables

Var-Einträge = Objekt.Einträge ((dictSymbolsPreis) Einträge.sort (((a, b) => b[1].ProzentsatzWandel - a[1].ProzentsatzWandel)

für (var i = 0; i < Einträge.Länge; i++) { - Ich weiß. - Ich weiß.

Sort the trading pairs in descending order of their price fluctuations and generate a table containing information about the trading pairs.

2.7. Log output and delay

LogStatus ((_D(), " + JSON.stringify(tbl) + "

Output the table and the current time in the form of a log and wait for 5 seconds to continue the next round of the loop.

The program obtains the real-time price information of the trading pair through Binance API, then calculates the price fluctuations, and outputs it to the log in the form of a table. The program is executed in a continuous loop to realize the function of real-time monitoring of the prices of trading pairs. Note that the program includes exception processing to ensure that the execution is not interrupted by exceptions when obtaining price information.

### Live Trading Running Test

Since data can only be collected bit by bit at the beginning, it is not possible to calculate the price fluctuations on a rolling basis without collecting enough data for a 4-hour window. Therefore, the initial price is used as the base for calculation, and after collecting enough data for 4 hours, the oldest data will be eliminated in order to maintain the 4-hour window for calculating the price fluctuations.

## 2. Check the full variety of funding rates for Binance U-denominated contracts

Checking the funding rate is similar to the above code, first of all, we need to check the Binance API documentation to find the funding rate related interface. Binance has several interfaces that allow us to query the rate of funds, here we take the interface of the U-denominated contract as an example:

GEThttps://fapi.binance.com/fapi/v1/premiumIndex

### Code Implementation

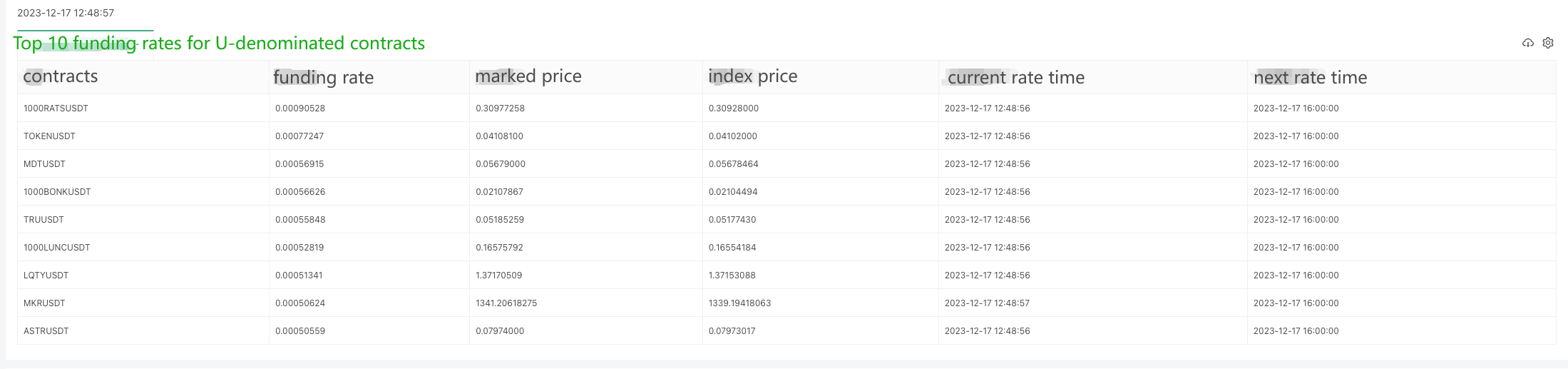

Since there are so many contracts, we're exporting the top 10 largest funding rates here.

Funktion main() {

während (wahr) {

// GEThttps://fapi.binance.com/fapi/v1/premiumIndexVersuchen Sie es.

Var arr = JSON.parse ((HttpQuery(

arr.sort((a, b) => parseFloat(b.lastFundingRate) - parseFloat(a.lastFundingRate))

var tbl = {

type: "table",

title: "Top 10 funding rates for U-denominated contracts",

cols: ["contracts", "funding rate", "marked price", "index price", "current rate time", "next rate time"],

rows: []

}

for (var i = 0; i < 9; i++) {

var obj = arr[i]

tbl.rows.push([obj.symbol, obj.lastFundingRate, obj.markPrice, obj.indexPrice, _D(obj.time), _D(obj.nextFundingTime)])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

} catch(e) {

Log("e.name:", e.name, "e.stack:", e.stack, "e.message:", e.message)

}

Sleep(1000 * 10)

}

}

The returned data structure is as follows, and check the Binance documentation, it shows that lastFundingRate is the funding rate we want.

- Ich weiß.

Live trading running test:

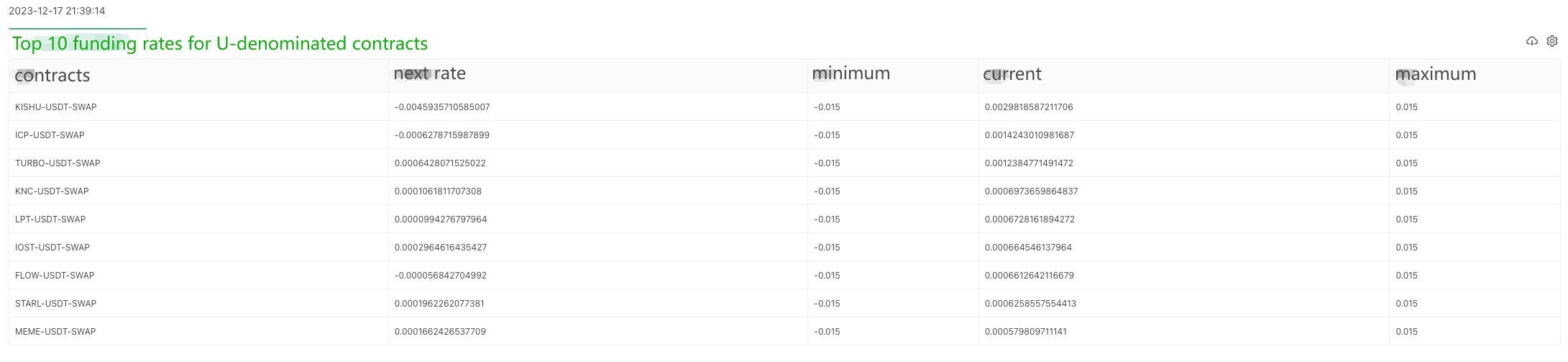

### Getting OKX exchange contract funding rates of Python version

A user has asked for a Python version of the example, and it's for the OKX exchange. Here is an example:

The data returned by the interface ```https://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1```:

- Ich weiß.

Specific code:

Einfuhranträge Import von json von der Zeit Import Schlaf Ab Datumzeit Einfuhrzeit

Definition von Haupt:

während True:

Ich bin nicht hier.https://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1Versuchen Sie:

Antwort = Anfragen.https://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1”)

Arr = response.json() [

arr.sort(key=lambda x: float(x["fundingRate"]), reverse=True)

tbl = {

"type": "table",

"title": "Top 10 funding rates for U-denominated contracts",

"cols": ["contracts", "next rate", "minimum", "current", "maximum"],

"rows": []

}

for i in range(min(9, len(arr))):

obj = arr[i]

row = [

obj["instId"],

obj["nextFundingRate"],

obj["minFundingRate"],

obj["fundingRate"],

obj["maxFundingRate"]

]

tbl["rows"].append(row)

LogStatus(_D(), "\n", '`' + json.dumps(tbl) + '`')

except Exception as e:

Log(f"Error: {str(e)}")

sleep(10)

Ende

Diese Beispiele liefern grundlegende Designideen und Anrufmethoden, das eigentliche Projekt muss möglicherweise geeignete Änderungen und Erweiterungen basierend auf den spezifischen Bedürfnissen vornehmen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wesentliches Instrument im Bereich des quantitativen Handels - FMZ Quant Data Exploration Module

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt

- WexApp, die FMZ Quant Cryptocurrency Demo Exchange, ist neu gestartet

- Detaillierte Erläuterung der Optimierung von Perpetual Contract Grid Strategy Parametern

- Wie man die FMZ-Erweiterte API verwendet, um die Parameter des Bots zu ändern

- Wie man die Festplattenparameter mit der FMZ-Erweiterungs-API in großen Mengen modifiziert

- Optimierung von Parametern für die Strategie eines dauerhaften Vertragsnetzes

- Anweisungen zur Installation von Interactive Brokers IB Gateway in Linux Bash

- Installation von Penetration Securities IB GATEWAY unter Linux bash

- Was ist besser für die Unterfischung, ein niedriger Marktwert oder ein niedriger Preis?

- Was ist besser für einen Übersetzer, wenn der Marktwert niedrig oder der Preis niedrig ist?