Wie kann man vom Übernachthandel mit Bitcoin profitieren?

0

928

0

928

Mit dem anhaltenden Anstieg des Interesses an Kryptowährungen, die mit jedem Preisanstieg vorangetrieben werden, festigt sich die Position der Kryptowährung als eine der wichtigsten Assetklassen auf dem globalen Markt. Im Gegensatz zu herkömmlichen Vermögenswerten, die hauptsächlich während der Standardarbeitszeit gehandelt werden, werden Kryptowährungen 7*Diese kontinuierliche Handelsumgebung veranlasste uns, die Leistung der Flagship-Kryptowährung, Bitcoin, in den Tages- und Übernachtungszeiten zu untersuchen. Da Bitcoin durch ETFs und andere Anlageinstrumente zunehmend von Einzelhändlern und institutionellen Investoren akzeptiert wird, gehen wir davon aus, dass die Handelsaktivitäten in diesen unterschiedlichen Zeiträumen eine ähnliche Musterung wie in herkömmlichen Märkten aufweisen können, wobei die Renditen in der Regel von Veränderungen der Liquidität in den außerhalb der Spitzenzeiten beeinflusst werden.

Einführung

Die Hauptziele der Studie sind:

- Analyse der Tages- und Übernacht-Handelszeiten im Bereich der Kryptowährungen;

- Untersuchen, ob und in welchem Umfang die Hauptaktivität Bitcoin (BTC), das unbekannte Flaggschiff, über Nacht wirkt;

- Analysieren Sie, ob die Kryptowährung (Bitcoin) einen Wochen- oder Wochenend-Reiheeffekt hat.

- Nutzen Sie all dies, um eine saisonale Strategie zu entwickeln, um die saisonalen Effekte des BTC-Marktes zu nutzen.

Hintergrund

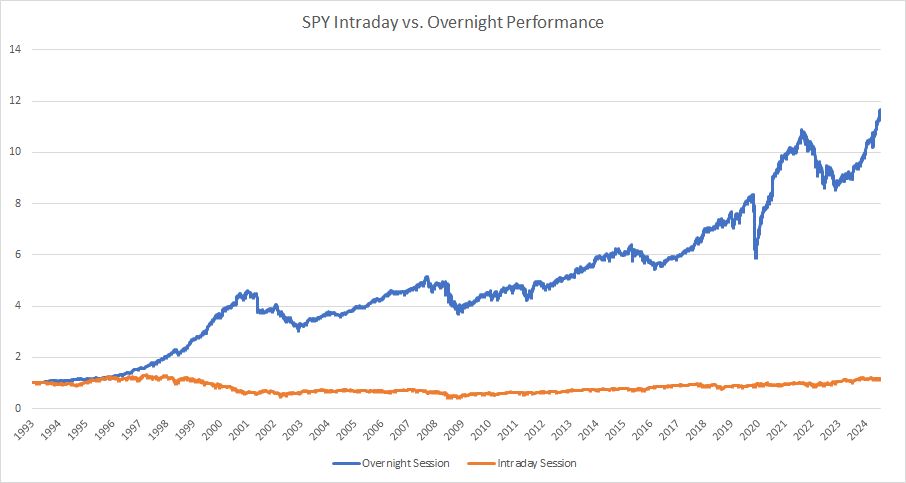

Verweisen Sie auf unsere vorherige Seite.Die Mittagszeit-Effekte des S&P 500 und anderer bedeutender US-AktienindizesIn der Studie Graph, die wir beobachteten, dass die meisten SPY-und Quantifizierung Handel Indizes sind vor allem in der Nacht-Trading-Zeit:

Quelle: Berechnungen von Quantpedia

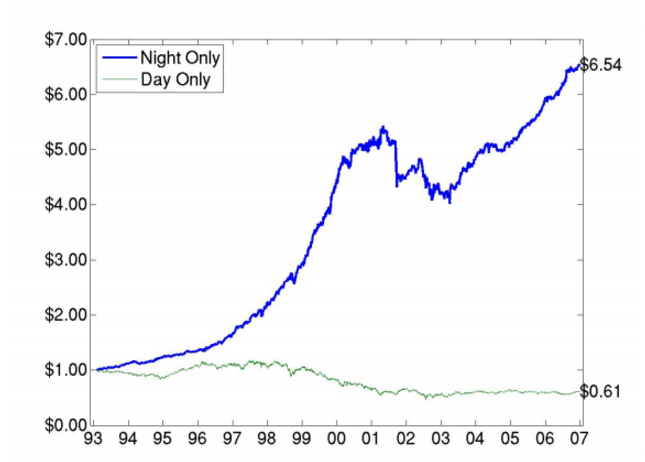

Hier ist ein kurzer Auszug aus einer Studie, die 2008 veröffentlicht wurde, um das Verständnis zu erleichtern (und wir können sehen, dass sich in den letzten 16 Jahren nicht viel verändert hat):

Abbildung 1: Wachstum der Übernachtungsertragungen (Schlusskurs bis Schlusskurs, grobe blaue Linie) und der Tagesertragungen (Schlusskurs bis Schlusskurs, dünne grüne Linie) für eine Investition von 1 USD in Exchange-Traded Funds der SPY 500 von 1993 bis 2006.

Cliff, Cooper und GulenÜbernachtungsstörungenDie Differenz zwischen Handel und Nicht-Handel: Wie bei Tag und Nacht.

Daher ist es unser Ziel, die Auswirkungen des Tages- und Nachthandels auf die Bitcoin-Performance zu verstehen, insbesondere in Bezug auf die Einführung eines Bitcoin-ETFs, der eine mögliche Umstellung von rund um die Uhr gehandelten Geschäften auf eine strukturierte Handelsumgebung ähnlich wie bei herkömmlichen Börsen (wie der New York Stock Exchange, NASDAQ, American Stock Exchange, ARCA usw.) anzeigt.

Motivation

Wir sind der Meinung, dass die Veränderungen im Bitcoin-Handel immer stärker mit den Veränderungen traditioneller Vermögenswerte wie Aktien und Anleihen verbunden sind, da die Ein- und Ausflüsse von ETFs, die in diesen traditionellen Finanzzonen gehandelt werden, in hohem Maße mit den Öffnungszeiten der Börsen verbunden sind.

Institutionelle Händler eröffnen ihre Positionen in der Regel hauptsächlich bei der Eröffnung und Schließung der Haupthandelsphase, in der sie genügend Liquidität haben, um ihre Aufträge zu erfüllen (ohne Rücksicht auf Großhandelsgeschäfte in Intra-Day-Pools oder TWAP-Orders); daher sind die ersten und letzten Handelsmomente in Minuten unbeständig und schwankend in der täglichen Handelsphase. Dies wird von Day-Trader verfolgt, von normalen Anlegern nicht.

Diese Dinge sind für Bitcoin weitgehend unbekannt, da es an vielen dezentralen Plattformen (Cash oder Futures) gehandelt wird und nur dann zwischen ihnen einen sofortigen Preisarbitrage zulässt, wenn die Liquiditätsbeschränkungen günstig sind.

Bitcoin wird ununterbrochen gehandelt und ist oft der erste risikoreichste Vermögenswert, der liquidiert wird, wenn die herkömmlichen Finanzmärkte geschlossen werden, da erwartet wird, dass bevorstehende Schwankungen wie geopolitische Spannungen oder andere unbestimmte extreme und unvorhersehbare Ereignisse eintreten. BeInCrypto enthüllte Ende Oktober, dass die US-amerikanische Börsenkommission, da Bitcoin von der Wall Street anerkannt und zugelassen wurde und von ETFs als legale Anlageklasse akzeptiert wurde, auch kleine Maßnahmen ergriffen hat, um die Aufsicht zu lockern.Haben sich die einzigartigen Eigenschaften von Bitcoin in Bezug auf die Verteilung der Gewinne während des Handels verdreht, verlagert und umgekehrt und sind jetzt mehr wie bewährte Vermögenswerte wie ETFs und Aktien?

Methoden und Wege

Daten

Unsere Analyse basiert aufGemini DataAuf der Seite sind die BTC-Stundenzahlen vom 8.10.2015 bis zum 15.10.2024 zu finden. Wir definieren die tägliche Handelszeit als den Handel zwischen 10 Uhr und 16 Uhr EST am Börsengang der New York Stock Exchange. Alle Stunden außerhalb dieser Zeit sind als Übernacht definiert.

Wir gehen davon aus, dass die Futures, die von der ETF BITO angeboten werden, die Auswirkungen der Kryptowährungs-Kriminalität genau verfolgen und vorhersagen können, und zwar ab dem 18. Oktober 2021, dem Tag der Gründung. Daher haben wir die Stichprobe für die Einfachheit in die Stichprobenphase unterteilt (vor Oktober 2021, in der Zeit, in der die einfachen ETF-Handelsinstrumente nicht für den BTC-Handel verfügbar sind) und außerhalb der Stichprobe (nach Oktober 2021).

Wir wissen, dass unsere Definitionen für die In- und Outsample-Zyklen sehr willkürlich sind. Es ist nicht möglich, den genauen Zeitpunkt zu definieren, zu dem Bitcoin (und andere Kryptowährungen) herkömmliche Vermögenswerte werden und nicht mehr als ausländische Investitionen angesehen werden. Die Grenzen zwischen herkömmlichen und alternativen Vermögenswerten sind sehr undeutlich. Was wir zeigen wollen, ist, dass sich das Verhalten von Bitcoin im Übernacht- und Tagesgeschäft über die Zeit verändert hat.

Erste Untersuchungen

Nachdem wir alle benötigten Daten gesammelt hatten, begannen wir mit der Verarbeitung der Daten und der Durchführung einer ersten Untersuchung.

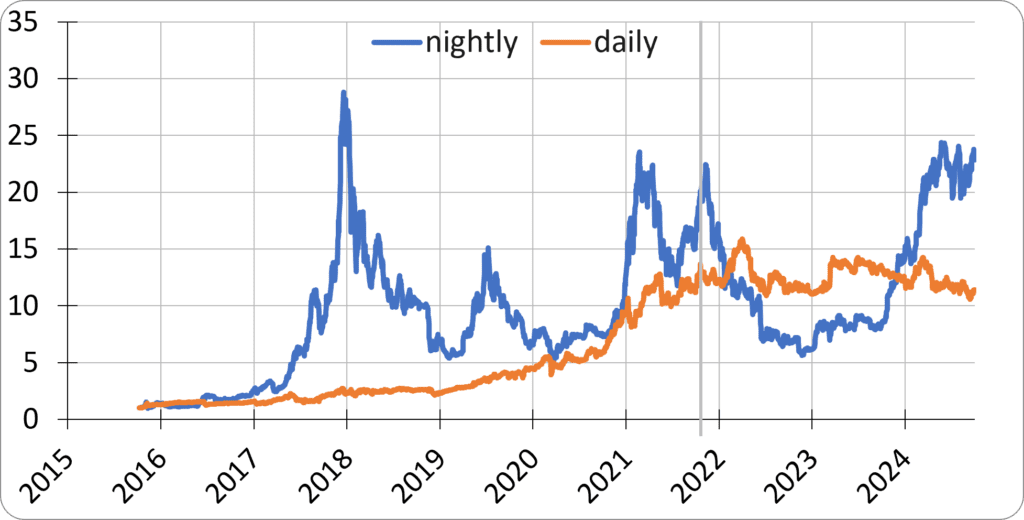

Die folgende grafische Analyse zeigt die Veränderung der Gewinne im Tages- und Nachthandel im Laufe der Zeit:

Wir haben die Meilensteine hervorgehoben, die uns interessieren, und die Größe des ersten BTC-ETF ((2021-10-18)) in der Grafik mit einer grauen, groben Linie markiert.

Als Überblick finden wir zwei wichtige Beobachtungen:

- Ein großer Teil der starken Bewegungen von BTC (einschließlich Aufwärts- und Abwärtsbewegungen) tritt in der Regel während des Nachts auf.

- Die Handelszeiten innerhalb des Tages haben sich bis zum Jahr 2021 gut entwickelt, sind aber in den letzten drei Jahren stagniert.

“ ÜbernachtungswirkungDie Rumpf-Theorie besagt, dass die meisten Risikovermögenswerte wie Aktien über Nacht handeln, um das damit verbundene Risiko auszugleichen. In dieser Zeit können normalerweise keine großen Transaktionen durchgeführt werden, so dass der Verbleib eines Vermögens über Nacht mit einer höheren Performance ausgeglichen wird. Mit der zunehmenden Integration von Bitcoin in das traditionelle Finanzsystem wird dieser Grundsatz auch für BTC gelten.

Die von uns erstellte Abrechnung mit der Abrechnung mit der Abrechnung bestätigt die zuvor beschriebene theoretische Hypothese. Zunächst (bis etwa 2021) war die Performance von BTC während der Tageszeit sehr positiv, und BTC-Inhaber konnten mit geringem Risiko (Volatilität und Rücknahme) an Vermögenswerten investieren. Die Performance während der Nachtzeit war besser, aber das Risiko (Volatilität und Rücknahme) war auch höher.

Aufbau der täglichen Erträge von Bitcoin

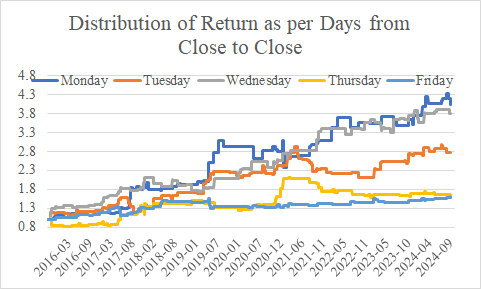

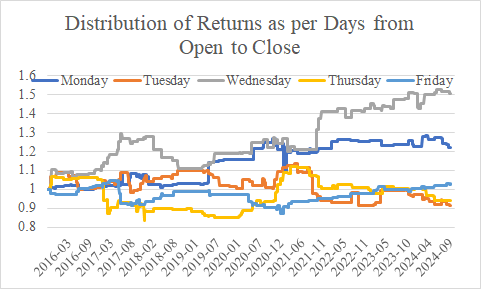

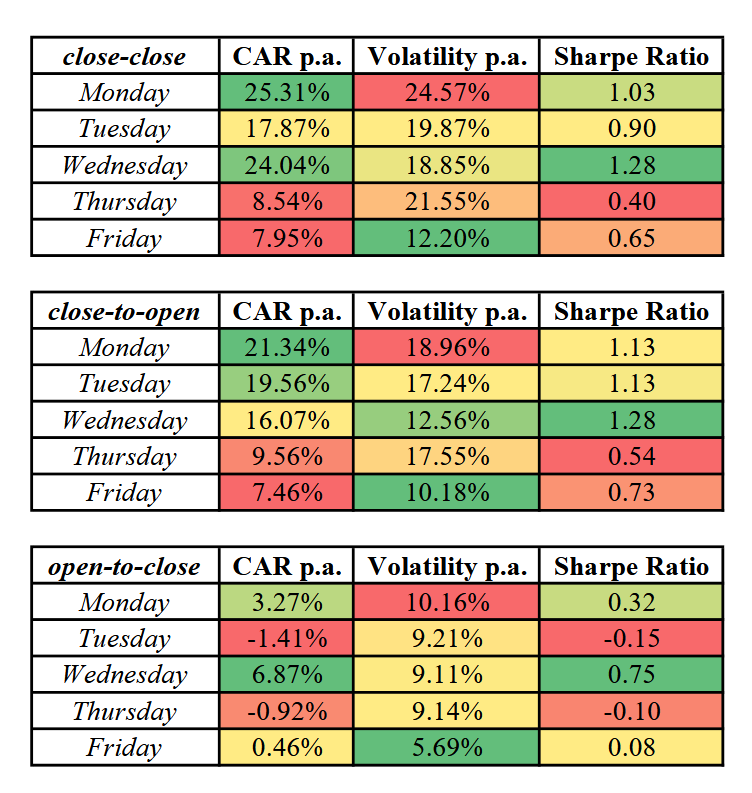

Lassen Sie uns weitergehen und Bitcoin nach einzelnen Handelstagen (Montag, Dienstag usw.) aufschlüsseln, um die Zeit zwischen dem Schlusskurs bis zum Eröffnungskurs, dem Eröffnungskurs bis zum Schlusskurs und dem Schlusskurs bis zum Schlusskurs zu analysieren. Gemäß unserer Definition umfasst die Montagnacht die Zeit zwischen dem Schlusskurs am Freitag und dem Schlusskurs am Montagmorgen.

Die Ergebnisse wurden in Tabellen- und Grafikform angezeigt und die Schlussfolgerung gezogen, dass die Hauptergebnisse (mit dem größten Beitrag) am Montag, Dienstag und Mittwoch während der Schließung des Handels stattfanden.Diese Entwicklung wurde hauptsächlich durch den nächtlichen Handel vorangetrieben.Daher ist Bitcoin die wichtigste Währung.Zwischen dem Freitagsschluss und der Montagsöffnung (Wochenende), zwischen dem Montagsschluss und der Dienstagsöffnung sowie zwischen dem Dienstagsschluss und der DienstagsöffnungIn die Negativzone. Mit der Nähe des Freitags sinken die Gewinne von Bitcoin (wie auch bei Tages- und Übernacht-Handel).Bitcoin-Gewinne scheinen wirklich zu seinTraditionelle Finanzmärkte wie die New York Stock Exchange, die am Samstag und Sonntag geschlossen sind, haben erhebliche Auswirkungen.

Handelsstrategien

Nun, wir wissen, dass BTC empfindlich auf Übernachtungs- und Tagespreisbewegungen reagiert, und wir wissen auch, dass es empfindlich auf Wochenendeffekte reagiert. Die Frage ist, was wir tun können.

Nachbildung früherer Methoden

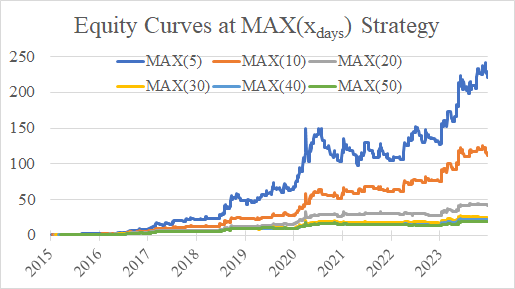

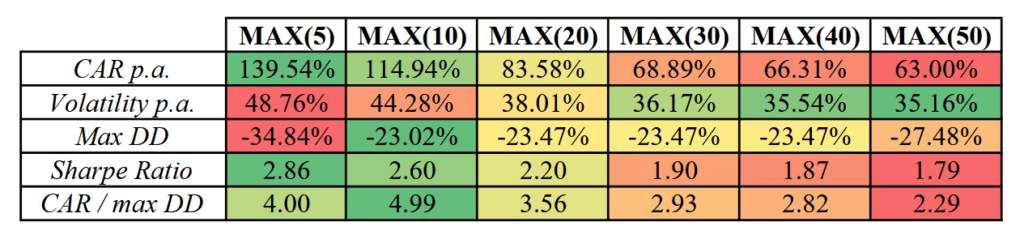

Zunächst nahmen wir alte Trend-Tracking-Studien und replizierten die MAX-Strategie mit Parametern von 5, 10 und 50 Tagen.

Überarbeitung der Trendfolge- und Mittelwert-Reversionsstrategien von Bitcoin In Anbetracht dieser Entwicklungen haben wir beschlossen, die Handelsstrategie zu überprüfen und neu zu bewerten, insbesondere die Trend-Tracking-Mittelwerte und Wertrückläufe für Bitcoin, die im Jahr 2022 veröffentlicht wurden. Die Strategie nutzt die Daten von November 2015 bis Februar 2022. Die neue Studie untersucht die Performance dieser Strategien in der Zeit von November 2015 bis August 2024 und berücksichtigt die jüngsten Veränderungen des Jahres.

Unser Studium des Trend-Trackings und der Mean-Return-Strategie wurde auf einer täglichen Kolonnenkarte mit einer Zeitspanne von 0.00 GMT und einem 24⁄7-Handelskalender durchgeführt. Daher war unser erster Schritt, zu prüfen, wie sich unsere Trend-Tracking-Strategie auf dem neuen lokalen Hoch am Tag des Kaufs von ETFs, die wir für den Handel beschränkten und nur am Samstag um 4 Uhr an der New York Stock Exchange eröffnet wurden, auswirkte. Wir verwendeten Gemini-Daten und die New York Stock Exchange-Kalender, um eine solche Datenreihe zu erstellen, und testeten unsere Strategie MAX im Jahr 2021.

Hier ist ein umfassendes Diagramm, das eine Zusammenfassung aller Versionen während des gesamten Handelszyklus von der Schließung bis zur Schließung zeigt, sowie eine detaillierte Tabelle:

In Übereinstimmung mit unseren früheren Veröffentlichungen haben wir schließlich die 10-Tage-Version verwendet, obwohl sie nicht die beste Version mit der höchsten Rendite ist. Für die vorliegende Studie erfordert diese Version die Bereitstellung von Leistungsdiagrammen, Tabellen und geeigneten Zusammenfassungen für die Schließung bis zur Öffnung und die Öffnung bis zur Schließung, wie bereits erwähnt:

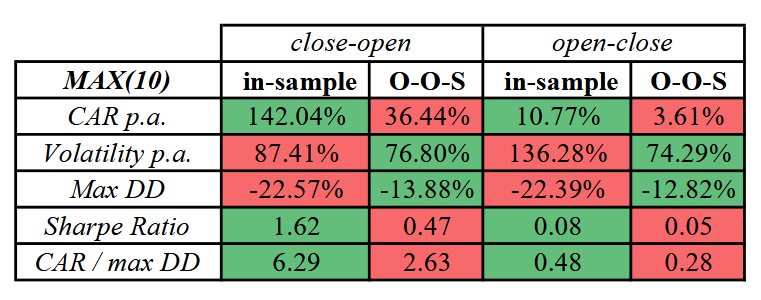

Wir können sehen, dass die Bitcoin MAX-Strategie im ersten Sub-Zyklus vor der Einführung des ETFs besser ablief. Während der Außenstichprobe hatte die Strategie immer noch mehr als 35% Leistung, mit einem Maximalrücknahme-Minimum von -12% (und nach Risikobereinigung deutlich besser als der Bitcoin-Markt), aber da Bitcoin zu einer allgemein akzeptierten Mainstream-Asset-Klasse geworden ist, bietet die einfache Trend-Tracking-Strategie für den Kauf neuer lokaler Höchststände nicht mehr die gleiche Rendite wie zuvor.Übernachtliche Umkehrung des Hochzins-AnleihenmarktesDie Techniken sind dieselben.

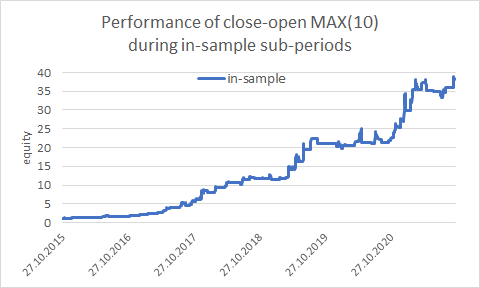

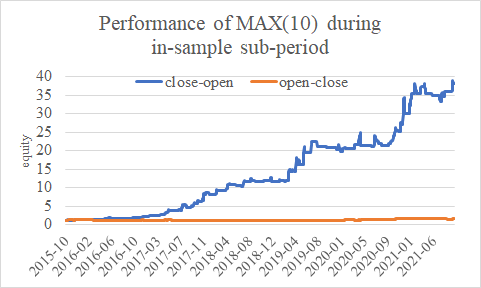

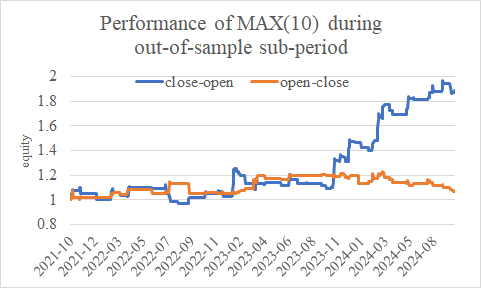

MAX ((10) Strategie während der Untergruppe

Zunächst einmal können wir versuchen, die 10-Tage-MAX-Strategie innerhalb der Schlusskurs-Eröffnungskurs- und der Schlusskurs-Eröffnungskurs-Unterzyklen zu untersuchen (ein einfacher Hinweis, die Stichprobe endet im Oktober 2021 und die Stichprobe beginnt im Oktober 2021):

Dieser Abschnitt zeigt, dass der größte Teil des historischen Ertrags der MAX 10 Strategie, sowohl der In- als auch der Outsampling, im Übernachtgeschäft (von der Schließung bis zur Öffnung) erzielt wurde.

Vorschlag für eine endgültige Handelsstrategie

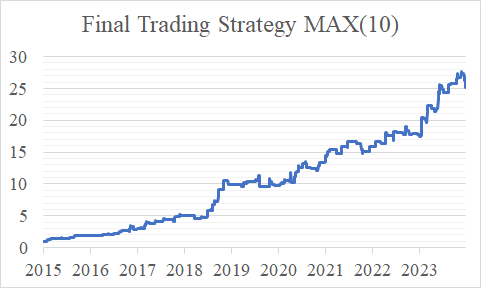

Nun, unsere Analyse ist nahe am Ende. Wir haben erfahren, dass Bitcoin sehr empfindlich auf Tages- und Übernachtungsspalten, Wochen- (oder Wochenend-) Effekte reagiert, und dass es stark trendiert (wenn ein lokaler Höchststand erreicht wird, wird ein positiver Trend in der Regel fortgesetzt, um einen höheren Preis zu erreichen). Daher haben wir eine umfassende MAX (10) Strategie entwickelt, die nur innerhalb der Nachthandelszeiten von Freitag bis Montag Abend, Montag bis Dienstag Abend oder Dienstag bis Mittwoch Abend funktioniert.

Die endgültige Interessenkurve

Die endgültige Interessenkurve

Die gesamte Probe

Die gesamte Probe

In- und außerhalb der Stichprobe

In- und außerhalb der Stichprobe

Wir haben ein großartiges Beispiel für die Kombination von Wochenend- und Übernacht-Effekten, bei denen Sie am Freitag beim Schließen mehr tun können, wenn Sie sich in der lokalen 10-Tage-Maximallinie befinden, und halten BTC bis Montagmorgen ((Opening)) an, und am Montag und/oder Dienstag beim Schließen wieder, wenn Bitcoin sich immer noch in der lokalen 10-Tage-Maximallinie befindet. Diese Strategie bietet eine attraktive Sharpe Ratio und niedrige Risiken und zeigt, dass Bitcoin immer noch ein junger Vermögenswert ist, der im Vergleich zu den traditionellen, ausgereiften Vermögenskategorien im Allgemeinen und seinen Bestandteilen Probleme mit der Ineffizienz hat.

abschließend

Nach unserer Analyse ergab die einfache Strategie, die sich auf die nächtlichen Handelszeiten konzentrierte, einen wesentlichen Einblick in die Performance-Dynamik von Bitcoin. Die Strategie, die nur in den nächtlichen Handelszeiten von Freitag bis Montag, Montag bis Dienstag und Dienstag bis Mittwoch betrieben wurde, zeigt, dass ein großer Teil der Gewinne von Bitcoin über Nacht erzielt wurde.

Die Ergebnisse dieser Strategie zeigen, dass Bitcoin trotz seiner einzigartigen Eigenschaften und des rund um die Uhr laufenden Handelsverhältnisses ähnlich wie andere Finanzinstrumente verhält, wenn es durch ein institutionelles Handelsmodell eingeschränkt wird. Dies zeigt, dass das Bitcoin-Marktverhalten allmählich mit dem des traditionellen Marktes übereinstimmt, was möglicherweise auf die zunehmende Beteiligung institutioneller Investoren und die Einführung von Bitcoin-ETFs zurückzuführen ist. Diese Ergebnisse unterstreichen die Bedeutung der Berücksichtigung der Dynamik der Handelszeit bei der Entwicklung von Handelsstrategien und Risikomanagement-Frameworks für Bitcoin und andere Kryptowährungen.

Zusammenfassend zeigt unsere Studie erneut, dass der Overnight-Effekt die Performance von Bitcoin erheblich verbessert hat. Der Erfolg dieser Strategie unterstreicht den Wert, sich auf bestimmte Handelszeiten zu konzentrieren, um die Erträge zu optimieren und das Risiko effektiv zu verwalten.

Der Name “Bitcoins” wurde von der Firma “BTC” (BTC Trading Company) auf der Website “BTC” (BTC Trading) veröffentlicht.