So vermeiden Sie Slippage effektiv

0

2006

0

2006

So vermeiden Sie Slippage effektiv

- ### Gleitpunkte

Zunächst einmal, was sind die Schlupflöcher im Programmierten Handel. In der Tat, die Schlupflöcher im Programmierten Handel sind: Die Differenz zwischen dem tatsächlichen Transaktionspreis und Ihrem erwarteten Preis.

So können wir eine Berechnungsformel für die Gleitpunkte geben:*Schwankungen der Tick-Ebene = Gleitpunkt.

Der Kurs ist nicht der Grund für die Entstehung von Slippings, da der Kurs immer schwankt. In der Simulation und in der historischen Rückführung, da das Netzwerk keine Verzögerung hat, werden keine Slippings erzeugt. In der Simulation ist es leicht zu erkennen, dass der Stop-Loss oder der Stop-Stop, der bei jedem Handel ausgelöst wird, zu 100% dem Preis entspricht, den Sie erwarten.

Zunächst einmal können wir die Schwankungen der Trends nicht ändern, aber wir können die Netzwerkverzögerung kontrollieren. Wir müssen uns bewusst sein, dass die Trends, die wir auf dem Computer sehen, nicht live übertragen werden, sondern wiedergegeben werden, und dass die Anweisungen, die unser Programm gemäß dieser Trends ausgibt, auch die Zeit, die wir benötigen, um sie zu übermitteln, wirken.

-

Um den Einfluss von Rutschpunkten zu vermeiden, gibt es drei Möglichkeiten:

- #### 1 Steigerung der Stufe der prozessionierten Transaktionen

Bei programmierten Geschäften sind die durchschnittlichen Gewinn- und Verlustpunkte der großen Periodenebene notwendigerweise größer als die der kleinen. Wenn eine kleine Ebene durchschnittlich 10 Gewinnpunkte und 7 Verlustpunkte hat und das Modell der großen Ebene durchschnittlich 100 Gewinnpunkte und 70 Verlustpunkte hat, gibt es im Simulationsdisk und in der historischen Rückmessung kaum einen Unterschied zwischen den beiden Modellen. Beide Modelle können einen stabilen Gewinn erzielen, aber in der Praxis unterscheiden sich die beiden stark.

- #### 2. Verringerung der Netzverzögerung hilft bei der Programmierung von Transaktionen

Es wird alles getan, um die schnellste Verbindung zu einem Programmatized Transaction Server zu finden, um die Netzwerklaten zu reduzieren.

- #### 3. Vermeiden Sie schnelle Zeiten

Wenn wir uns an den nicht-farm-Berichten orientieren, können wir uns vollständig davon abwenden, indem wir die gesamten Lagerräumungen 15 Minuten vor der Veröffentlichung der Daten halten. Sie können die Schwankungen der Geschwindigkeit der Marktlage nicht beeinflussen, aber Sie können sich davon abwenden, wenn Sie die nicht-farm-Berichterstattung mit einer Genauigkeit von Sekunden abwenden möchten.

Nach den oben genannten, die Berechnung der Formel zwei Mal reduziert oder vermeidet Schlupfpunkte in der programmierten Handel ist der zweite und dritte Punkt, und der erste Punkt, nur die Auswirkungen der Schlupfpunkte zu reduzieren, nicht Schlupfpunkte, unsere Rendite-Kurve wird nicht beeinflusst. Schlupfpunkte in der programmierten Handel kann manchmal auch erhöhen Sie Ihre Gewinne, das erfordert, dass wir in der Reihe zu öffnen, friedliche Ein- und Ein-Position-Methode zu einem besseren Verständnis haben, in der Summe, die Schlupfpunkte sind für uns von Vorteil, wenn wir mit einer gegentick-Level-Bewegung der Ein-Position-Methode zu öffnen, und wenn wir mit einer positiven Positionierung der Positionierung der tick-Level-Level-Bewegung, die Schlupfpunkte sind auch für uns von Vorteil, in diesem Fall ist die größere Netzwerklappung für uns, umgekehrt, eine gute Sache!

Wenn wir mehr als zwei Transaktions-Hosts haben, müssen wir alle Aufträge und Positionen trennen. Wenn der Schieber zu unserem Vorteil ist, verwenden wir den langsamen Netzwerk-Hosts, um diese Anweisungen zu bedienen. Wenn der Schieber zu unserem Nachteil ist, müssen wir diese Anweisungen auf den schnellen Netzwerk-Hosts aufteilen.

Bei Feiyang EA ist die Ein- und Rückschritt-Methode auf mehr als 60 Prozent, so dass es am besten ist, mit einem inländischen langsamen Netzwerk-Host zu buchen, während bei der Ausgleichslage die Schiebepunkte in die ungünstige Richtung des programmierten Handels liegen. Die Ausgleichsoperation wird derzeit von US-Schnellnetzwerk-VPS übernommen. Diese Verbesserungen sorgen dafür, dass die historische Rückmessung in der gleichen Periode schlechter als die Ergebnisse der Festplatte ist, wodurch sichergestellt wird, dass die Festplatte mit der Rückmessung übereinstimmt.

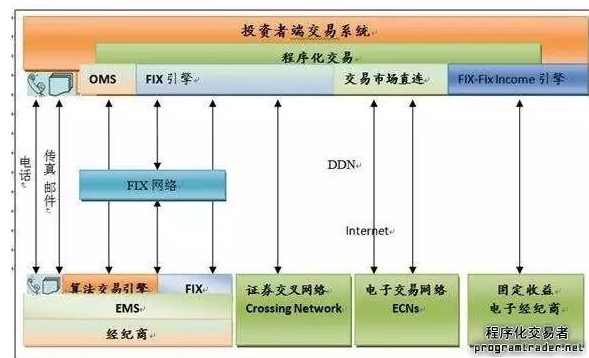

Programmierte Transaktionen und quantitative Investitionen