Big Data in der Praxis

0

2103

0

2103

Big Data in der Praxis: Die Notwendigkeit von Datentests außerhalb der Kampfstrategie

- #### NO:01

Das Leben eines Menschen, von Kind zu Kind, von Großem zu Altem, ist ein Prozess, in dem man ständig Fehler macht, Korrekturen macht und Fehler macht, und fast niemand ist eine Ausnahme. Vielleicht haben Sie viele Fehler gemacht, die heute als sehr niedrig erscheinen; oder vielleicht haben Sie viele Gelegenheiten verpasst, in den Zug zu steigen, wie zum Beispiel: Immobilien, Internet, digitale Währung usw. …

Es ist so, dass man oft hört, dass man sagt: “Ich hätte nicht”… “Was wäre, wenn ich”…

Ich habe diese Frage lange mitgerissen, bis es mir nach und nach klar wurde. Tatsächlich war es nichts zu fürchten, denn jede Entscheidung, egal ob richtig oder falsch, führte uns von einem vorherbestimmten Ergebnis zu einem unbekannten Ergebnis, und unsere Reflexion öffnete nur die Perspektive Gottes über die historischen Daten hinaus.

- #### NO:02

Ich habe viele Handelssysteme gesehen, deren Erfolgsquote bei der Rückprüfung über 50% liegt. Bei solch einer hohen Erfolgsquote kann es auch zu einem Gewinn-Verlust-Verhältnis von mehr als 1:1 kommen.

Der Handel ist jedoch ein so kompliziertes Thema, dass es im Nachhinein sehr klar ist, aber wenn wir nicht den Glanz Gottes haben und zurückgehen, sind wir immer noch überrumpelt. Das führt zu einem quantitativen Problem mit den Grenzen der historischen Daten. Wenn man das Handelssystem nur mit begrenzten historischen Daten untersucht, ist es schwierig, das Problem des Fahrrads im Rückspiegel zu vermeiden.

- #### NO:03

Aber wie kann man bei begrenzten Datenmengen möglichst viel aus den begrenzten Datenmengen für eine umfassende Prüfung der Handelsstrategien machen? Es gibt in der Regel zwei Methoden: die indirekte Prüfung und die Kreuzprüfung.

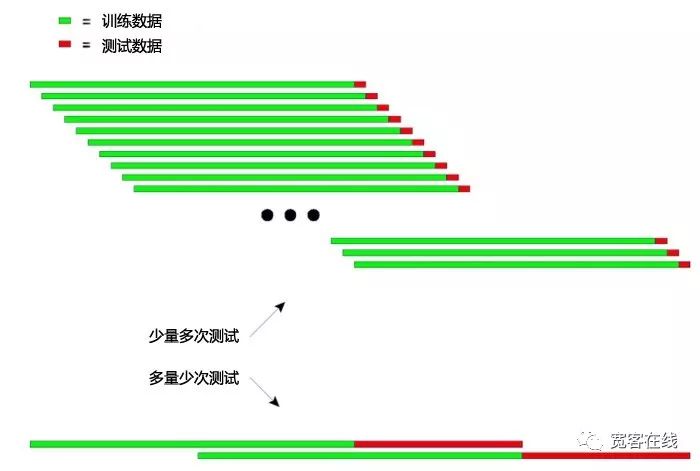

Die Grundprinzipien der Recursive Testing: Das Modell wird mit einem längeren Vorlauf und einem relativ kürzeren Nachlauf trainiert. Die Datenfenster werden dann ständig nach hinten verschoben und die Schritte für das Training und die Prüfung wiederholt.

- Trainingsdaten: 2000 bis 2001; Testdaten: 2002;

- Trainingsdaten: 2001 bis 2002; Testdaten: 2003;

- Trainingsdaten: 2002-2003 und Testdaten: 2004;

- Trainingsdaten: 2003 bis 2004; Testdaten: 2005;

- Trainingsdaten: 2004 bis 2005 und Testdaten: 2006;

…und so weiter…

Schließlich werden die Testergebnisse aus den Jahren 2002, 2003, 2004, 2005, 2006 usw. statistisch erfasst, um die Strategie zu bewerten.

Das Prinzip der iterativen Prüfung lässt sich intuitiv erklären wie in der folgenden Abbildung:

In der obigen Abbildung werden die beiden Methoden der Rezeptionstests dargestellt.

Die erste Art: Bei jeder Prüfung sind die Testdaten kürzer und die Anzahl der Tests größer. Zweite Art: Bei jeder Prüfung sind die Testdaten länger und die Anzahl der Tests weniger.

In praktischen Anwendungen können mehrere Tests durchgeführt werden, indem die Länge der Testdaten geändert wird, um die Stabilität des Modells in Bezug auf unflatte Daten zu beurteilen.

- #### NO:04

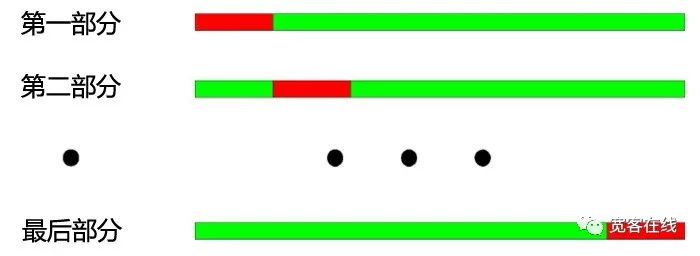

Grundprinzip der Kreuzprüfung: Die gesamte Datenmenge in gleich N Teile aufteilen, jeweils mit N-1 Teilen trainieren und mit den restlichen Teilen prüfen.

In vier Abschnitte werden die Jahre 2000 bis 2003 nach Jahr unterteilt. Die Vorgehensweise bei dieser Überprüfung lautet wie folgt: 1. Trainingsdaten: 2001-2003, Testdaten: 2000; 2. Trainingsdaten: 2000-2002 und Testdaten: 2003 3. Trainingsdaten: 2000, 2001 und 2003, Testdaten: 2002 4. Trainingsdaten: 2000, 2002 und 2003, Testdaten: 2001

Wie in der obigen Abbildung gezeigt: Der größte Vorteil der Cross-Check ist die Nutzung von begrenzten Daten, wobei jede Trainingsdaten auch Testdaten sind. Aber es gibt auch deutliche Nachteile, wenn die Cross-Check auf die Prüfung von Strategie-Modellen angewendet wird:

Wenn die Preisdaten nicht gleichmäßig sind, sind die Modelltestergebnisse oft unzuverlässig. Beispielsweise wird mit den Daten von 2008 trainiert und mit den Daten von 2005 getestet. Es ist sehr wahrscheinlich, dass sich das Marktumfeld von 2008 im Vergleich zu 2005 stark verändert hat, so dass die Modelltestergebnisse unzuverlässig sind.

Ähnlich wie in Absatz 1 ist es nicht logisch, bei einer Kreuzprüfung ein neues Daten-Training-Modell mit einem älteren Daten-Test-Modell zu verwenden.

- #### NO:05

Außerdem gibt es bei der Überprüfung von symmetrischen Strategie-Modellen Probleme mit Datenüberschneidungen, sowohl bei der Rezeption als auch bei der Kreuzung.

Bei der Entwicklung von Trading-Strategie-Modellen basieren die meisten technischen Indikatoren auf historischen Daten einer bestimmten Länge. Wenn beispielsweise ein Trendindikator verwendet wird, um die historischen Daten der letzten 50 Tage zu berechnen, und der Indikator am nächsten Handelstag aus den Daten der 50 Tage vor diesem Handelstag besteht, sind die Daten der beiden Indikatoren 49 Tage lang identisch, was dazu führt, dass sich der Indikator an zwei benachbarten Tagen kaum verändert.

Überlappende Daten führen zu folgenden Folgen:

Langsame Veränderungen der Ergebnisse der Modellvorhersagen führen zu langsamer Veränderungen der Haltungen, was wir als Verzögerung der Indikatoren bezeichnen.

Einige statistische Werte sind für die Modellresultate nicht verfügbar, was die Ergebnisse einiger statistischer Prüfungen aufgrund der Sequenzbezogenheit, die durch die Wiederholung der Daten verursacht wird, unzuverlässig macht.

- #### NO:06

Gute Trading-Strategien sollten in der Lage sein, in der Zukunft profitabel zu sein. Außenstichproben, zusätzlich zu der Fähigkeit, Trading-Strategien objektiv zu erkennen, können die Zeit der Gäste effizienter sparen.

In den meisten Fällen ist es sehr gefährlich, die optimalen Parameter der gesamten Stichprobe direkt anzuwenden und in die Praxis zu bringen.

Diese Fehler können herausgefunden werden, wenn alle historischen Daten vor dem Zeitpunkt der Parameteroptimierung unterschieden werden, in In- und Out-of-Sample-Daten unterteilt, die zuerst mit In-Sample-Daten für die Parameteroptimierung und dann mit Out-of-Sample-Daten für die Testung verwendet werden. Gleichzeitig kann geprüft werden, ob die optimierte Strategie für den zukünftigen Markt geeignet ist.

- #### NO:07

Wie beim Handel haben wir nie die Möglichkeit, durch die Zeit zu gehen und eine richtige Entscheidung für uns selbst zu treffen, ohne auch nur einen einzigen Fehler zu machen. Wenn es die Hand Gottes oder die Fähigkeit gibt, aus der Zukunft zurückzukehren, dann kann man auch ohne Tests direkt online handeln. Und ich, ein Mensch, muss unsere Strategie in den historischen Daten überprüfen.

Aber selbst mit einer riesigen Datenmenge an Geschichte ist sie im Angesicht einer endlosen und unvorhersehbaren Zukunft äußerst unzureichend. Daher wird ein Handelssystem, das auf der Grundlage der Geschichte von unten nach oben geschoben wird, im Laufe der Zeit untergehen.

- #### NO:08

Wir, die Erfinder der Quantifizierungs-Quantifizierungs-Handelsplattform, haben uns zum Ziel gesetzt, die gegenwärtige Situation des Quantifizierungs-Kreises ohne Trockenware, geschlossenen Kommunikationen und betrügerischen Umlauf zu verändern, um einen reinen Quantifizierungs-Kreislauf zu schaffen.

Das Teilen ist eine Einstellung, aber auch eine Art Weisheit!

Gastfreundlichkeit online Von Hukybo verfasst