Konstruktion und Anwendung von Marktrauschen

1

2066

1

2066

Hello~Welcome come to my channel!

Willkommen an alle Trader auf meinem Kanal. Ich bin Zuoshoujun, ein Quant-Entwickler, der Full-Stack-Handelsstrategien wie CTA & HFT & Arbitrage entwickelt. Dank der FMZ-Plattform werde ich mehr Inhalte zur quantitativen Entwicklung auf meinem quantitativen Kanal teilen und mit allen Händlern zusammenarbeiten, um den Wohlstand der quantitativen Community aufrechtzuerhalten.

Für weitere Informationen besuchen Sie bitte meinen Kanal ~ Ich warte hier auf Sie【Quantitative Hütte des Herstellers】

- Fällt es Ihnen oft schwer, Trends von Schwankungen zu unterscheiden?

- Stoppen Sie den Verlust aufgrund der ungeordneten Hin- und Herbewegung?

- Fällt es Ihnen schwer, herauszufinden, was auf dem Markt passiert?

- Betreiben Sie Trendtrading in der Hoffnung, die Volatilität herauszufiltern?

Haha, dann sind Sie hier genau richtig. Heute bringt Ihnen die Quantitative Hut of the Trader die Konstruktion und Anwendung von Marktrauschen näher! Wie wir alle wissen, herrscht auf den Finanzmärkten viel Lärm, und es ist sehr wichtig, diesen Lärm quantitativ zu modellieren und zu charakterisieren. Die Charakterisierung des Rauschens kann uns dabei helfen, den aktuellen Zustand des Marktes besser zu erkennen und zukünftige Möglichkeiten vorherzusagen!

TEIL 1 [Rauschunterscheidung ist für Finanzmarkttransaktionen sehr wichtig]

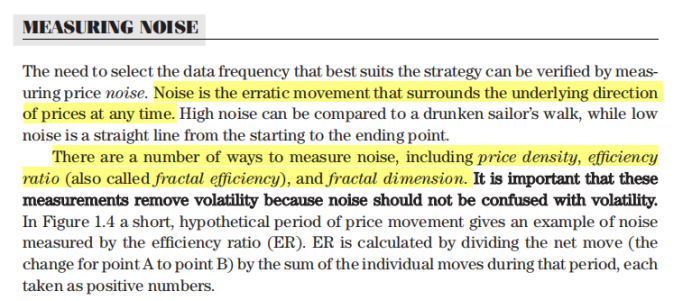

Die Zeitreihen des Finanzmarktes zeichnen sich durch ein hohes Signal-Rausch-Verhältnis aus. Meistens sind Marktschwankungen unklar. Selbst in Trendmärkten gibt es oft Situationen, in denen sich der Markt 4 Schritte vorwärts und 3 Schritte zurück bewegt. . Daher ist die Definition, Identifizierung und Klassifizierung von Marktrauschen auf den Finanzmärkten sehr wichtig und hat praktische Bedeutung. Kaufman liefert in diesem Buch eine umfassende Erklärung und Modellierung dieser Eigenschaft von Rauschen.

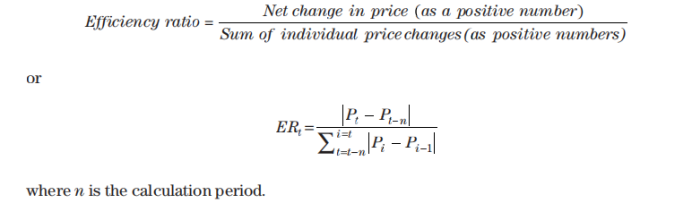

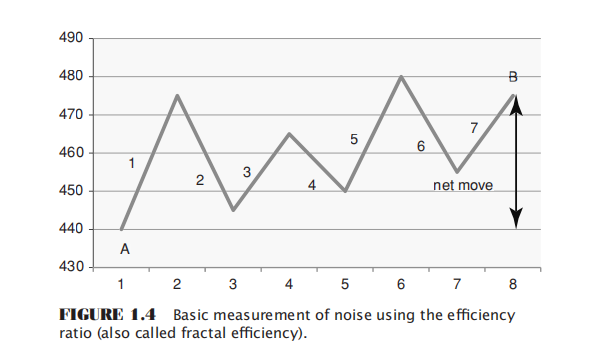

TEIL 2 [Konstruktion des Rausch-ER-Effizienzkoeffizienten]

Der Nettowert der Start- und Endpunkte der Preisänderung geteilt durch die Summe der paarweisen Preisänderungen während des Zeitraums.

Die Differenz zwischen Punkt A und Punkt B geteilt durch die Summe der 7 Zwischenbewegungen

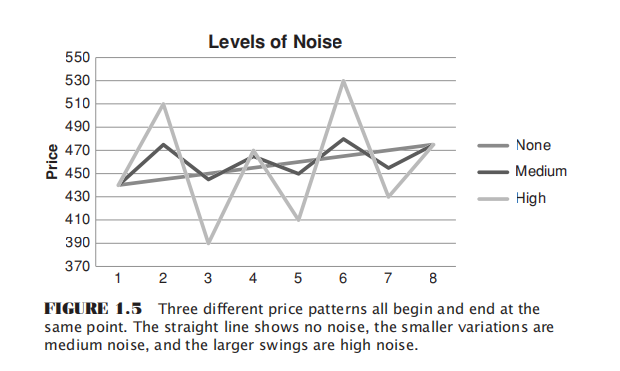

Es zeigt, dass unterschiedliche Preisoperationsmodi unterschiedliche Rauschpegel aufweisen, wenn der Preis die gleiche Bewegungsamplitude aufweist. Eine gerade Linie bedeutet, dass kein Rauschen vorliegt, kleine Schwankungen um die Linie herum bedeuten mäßiges Rauschen und große Schwankungen bedeuten sehr starkes Rauschen.

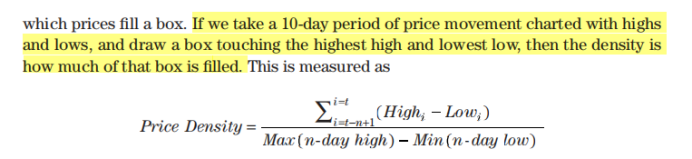

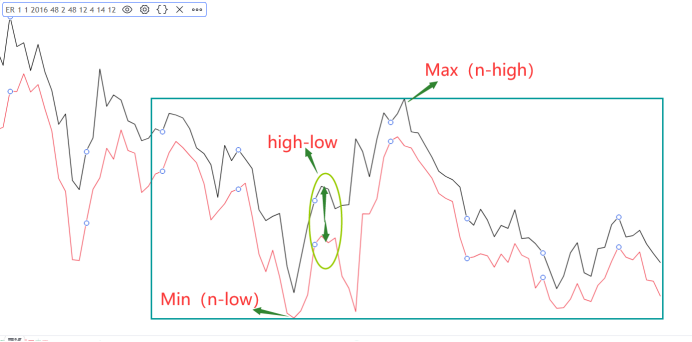

TEIL 3 [Konstruktion der Rauschpreisdichte]

Die Definition hier lautet: Zeichnen Sie die Hoch- und Tiefpunkte der Preisbewegung über einen Zeitraum und ziehen Sie den höchsten und den niedrigsten Preis während dieses Zeitraums in eine Box. Die sogenannte Preisdichte ist die Anzahl der Preispunkte, die finden in der Box Platz.

Im Vergleich zum ER-Effizienzkoeffizienten berücksichtigt die Preisdichtemessverfahren die höchsten und niedrigsten Preise jeder K-Linie.

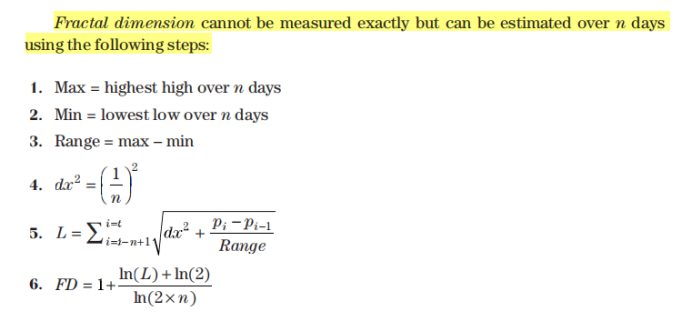

TEIL 4 [Konstruktion der Geräuschklassifizierungsdimension]

Die fraktale Dimension kann nicht exakt gemessen werden, sie kann jedoch über die letzten n Perioden mithilfe der folgenden Schritte geschätzt werden:

TEIL 5 [Konstruktion von Lärm - andere Methoden]

CMI (Gezeitenindex) = (schließen[0] - open[n-1]) / (Max high(n) - Min low(n)); Wenn das Rauschen geringer ist, liegt der Nettowert zu Beginn und am Ende dieses Zeitraums unendlich nahe an der Differenz zwischen dem höchsten und dem niedrigsten Preis, und der CMI liegt unendlich nahe bei 1.

Die Ergebnisse verschiedener Konstruktionsmethoden zur Geräuschmessung sind sehr ähnlich. Der Kern besteht darin, die Nettoänderung und den Änderungsprozess oder den Extremwert der Bewegung über einen bestimmten Zeitraum zu vergleichen und dann die Konstruktionsmethode auszuwählen, die Ihnen besser gefällt oder halte ich für vernünftiger.

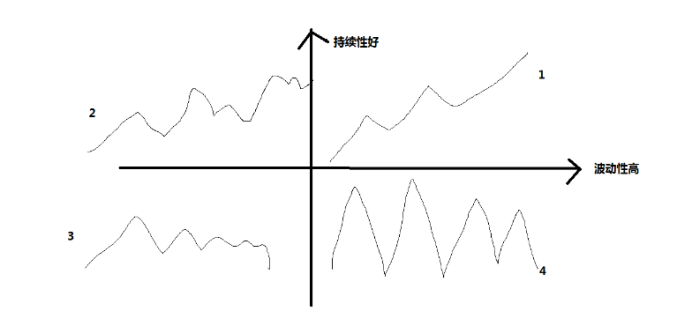

TEIL 6 [Unterteilung der Marktstile aus der Perspektive von Rauschen und Volatilität]

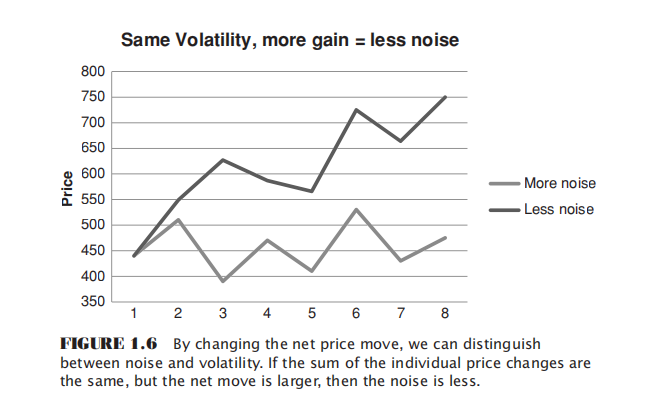

Volatilität und Rauschen sind unterschiedliche Dimensionen, die den Markt charakterisieren. Die Summe der Preisänderungen in jedem Segment der beiden oben genannten Preismuster ist gleich, daher ist ihre Volatilität gleich, die Nettowertänderungen sind größer und das Rauschen ist geringer.

Rauschen und Volatilität sind also zwei verschiedene Perspektiven, und aus diesen beiden unterschiedlichen Perspektiven können wir den Markt in verschiedene Stile unterteilen. Wenn wir die Kontinuität und Volatilität des Marktes als horizontale bzw. vertikale Achse nehmen und ein Kreuzkoordinatensystem konstruieren, können wir den Schwankungszustand der Marktpreise in die folgenden vier Typen unterteilen:

- Gute Beständigkeit, hohe Volatilität – gleichmäßiger Trend.

- Gute Persistenz, geringe Volatilität – holpriger Trend.

- Geringe Nachhaltigkeit, geringe Volatilität – Konsolidierung in enger Spanne.

- Geringe Nachhaltigkeit und hohe Volatilität – große Schwankungsbreite.

Es sei darauf hingewiesen, dass es keinen absoluten Standard für den sogenannten breiten oder engen Bereich gibt. Er ist relativ zum eigenen Handelsniveau und -system. Genau wie die Festlegung des Handelszyklus ist er äußerst persönlich. Und wir können den aktuellen Marktzustand nur beurteilen, wenn wir den vergangenen Zeitraum untersuchen. Wir können jedoch nicht vorhersagen, in welchen Zustand der Markt als nächstes eintreten wird.

Natürlich sind die Übergänge zwischen den vier Schwankungsarten nicht völlig zufällig. Im Idealfall führt ein gleichmäßiger Trend oft zu großen Schwankungen, die die kinetische Energie langsam entladen. Dann tritt der Markt in eine enge Konsolidierung ein, in der der Markt sehr inaktiv ist und die Long- und Short-Positionen in einer Pattsituation stecken. Wenn der Der Markt war bis zum kritischen Punkt komprimiert, er explodierte erneut und der Trend begann; das Obige ist ein vereinfachtes Idealmodell, die Realität ist viel komplizierter. So muss beispielsweise auf eine enge Konsolidierung nicht zwangsläufig ein Trend folgen, sondern es kann auch eine große Schwankungsbreite geben; auf einen gleichmäßigen Trend muss nicht zwangsläufig eine große Schwankungsbreite folgen, er kann aber immer wieder neue Höchst- und Tiefstwerte erreichen. Außerdem ist es schwierig, vier Strategien zu entwickeln, die für den Umgang mit vier verschiedenen Marktbedingungen geeignet sind, und dann entsprechend zu reagieren. Daher bin ich derzeit immer noch der Meinung, dass ich nur Strategien entwickeln kann, um unter bestimmten Marktbedingungen Geld zu verdienen und unter ungeeigneten Marktbedingungen die Verluste so weit wie möglich zu minimieren.

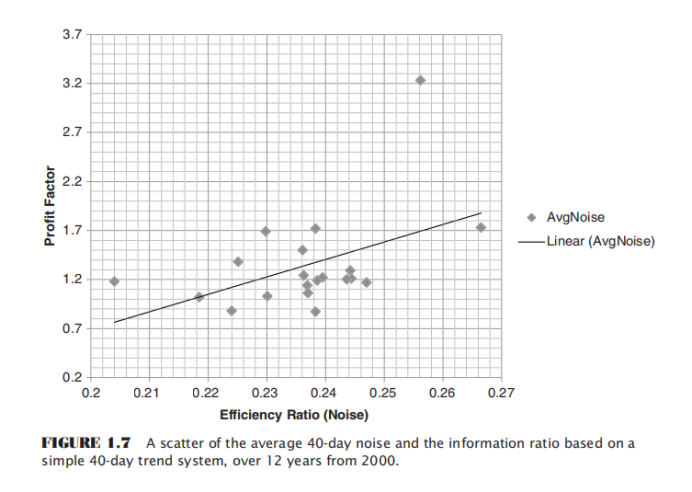

TEIL 7 [Die Auswirkungen von Lärm auf damit verbundene Transaktionen]

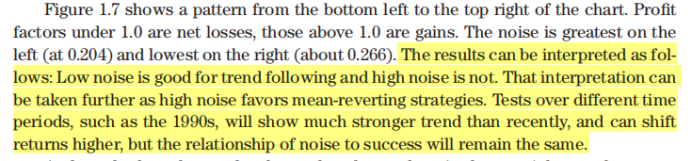

Durch Regression des Gewinnfaktors der 40-Tage-Gleitende-Durchschnitts-Strategie (Long auf der 40-Tage-Linie und Short auf der Linie, Gesamtgewinn/Gesamtverlust) mit dem 40-Tage-Rauschen (ER-Effizienzkoeffizient) können wir sehen, dass die Je höher das Rauschen, desto höher der Gewinn der Trendstrategie. Je niedriger der Faktor. Und wir können den Schluss ziehen, dass geringes Rauschen dem Trendhandel förderlich ist und hohes Rauschen dem Handel zur Mittelwertumkehr förderlich ist.

Das Konzept des Marktrauschens ist sehr wichtig bei der Bestimmung Ihres Handelsstils. Bevor wir eine entsprechende Handelsstrategie entwickeln, müssen wir die Konturen des Marktes skizzieren.

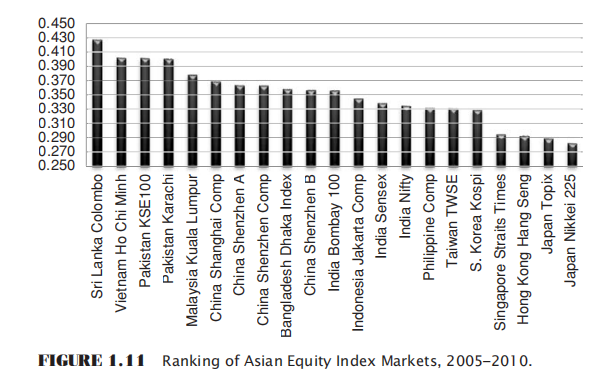

TEIL 8 [Marktreife und Lärm]

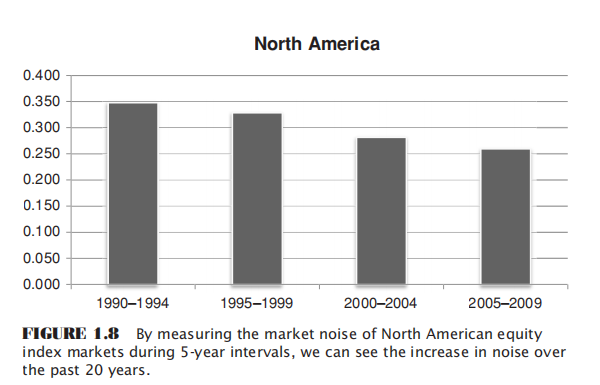

Im Laufe der letzten zwanzig Jahre haben die Rauscheigenschaften der nordamerikanischen Aktienindexmärkte stetig zugenommen.

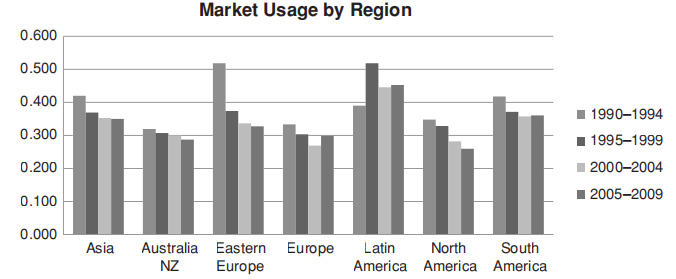

Die Finanzmärkte in verschiedenen Regionen erlangen allmählich einen Reifeprozess, die Aufregung nimmt allmählich zu und dieser Reifeprozess schreitet sehr schnell voran.

Es wurde eine Studie über die Aktienindexmärkte verschiedener Länder durchgeführt. Der Markt ganz rechts ist der reifste Markt, der auch der Markt mit dem höchsten Rauschen ist, während der Markt ganz links der unreife Markt ist, der weniger Rauschen aufweist. . Es ist ersichtlich, dass Japan der reifste Markt ist, gefolgt von Volkswirtschaften wie Hongkong, Singapur und Südkorea, und ganz links befinden sich relativ unreife Märkte wie Vietnam und Sri Lanka.

Für den Bitcoin-Markt beträgt das vierteljährliche Rauschen etwa 0,2–0,3 und bildet einen zyklischen Zustand.

Willkommen wieder in der quantitativen Hütte der Hand ~

Dank der FMZ-Plattform, die das Rad nicht hinter verschlossenen Türen neu erfunden hat und für den Großteil der Händler eine so großartige Kommunikationsplattform bietet. Der Weg zum Handel ist holprig, aber Händler haben Herzlichkeit. Nur indem sie ständig aus dem Austausch der Senioren auf der FMZ-Plattform lernen, können sie weiter wachsen. Ich wünsche FMZ, dass es immer besser wird, und wünsche allen Händlern langfristige Gewinne.