Eine Idee mit 60 Zeilen Code verwirklichen - Vertragsbottom Fishing Strategie

Schriftsteller:FMZ~Lydia, Erstellt: 2022-11-08 15:30:01, Aktualisiert: 2024-12-02 21:41:40

Die Gitter-Strategie, Martingale-Strategie, die Marktschwankungen bevorzugen, haben ihre eigenen Nachteile, und sie wurden für einige Zeit auf dem ETH-Kontraktmarkt getestet.FMZ.COMEine Sache über diese Art von Strategie stimme ich sehr mit einem Freund überein, nämlich, wie bei den Verträgen, ist Long gehen weniger Risiko als kurz gehen auf dem digitalen Währungsmarkt.

Wird also Martingale, Grid und andere Strategien einfach lang gehen, nicht kurz gehen, und das Risiko der Bodenfischung in einer langen Reichweite verbreiten, besser als eine bilaterale Position? Diese Idee klingt sehr gut, aber niemand weiß, ob sie in die Praxis umgesetzt werden kann. Aber zumindest können wir es einfach zurücktesten.

Schnelle Entwicklung auf der GrundlageFMZ.COM

Der Code, um diese Idee umzusetzen, ist dank der Flexibilität der Plattform, der Schnittstellenverkapselung, des leistungsstarken Backtesting-Systems und so weiter wirklich einfach.

Die Konstruktionsidee der Strategie ist sehr einfach. Legen Sie den Kauf Auftrag in Abständen nach dem Anfangspreis am Anfang der Logik und wenn der Preis weiter sinkt, setzen wir den Kauf Auftrag weiter und gehen weiter nach unten Fischen. Dann platzieren wir die Schließposition Auftrag basierend auf der Position Preis eine bestimmte Gewinnspanne erhöht, und warten auf die Position Schließung. Wenn die Position geschlossen ist, wird die obige Logik mit dem aktuellen Preis als Anfangspreis wiederholt werden. Die Strategie wird nicht kurz gehen, um die Position zu halten, sondern nur lang gehen.

Strategie-Quellcode:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

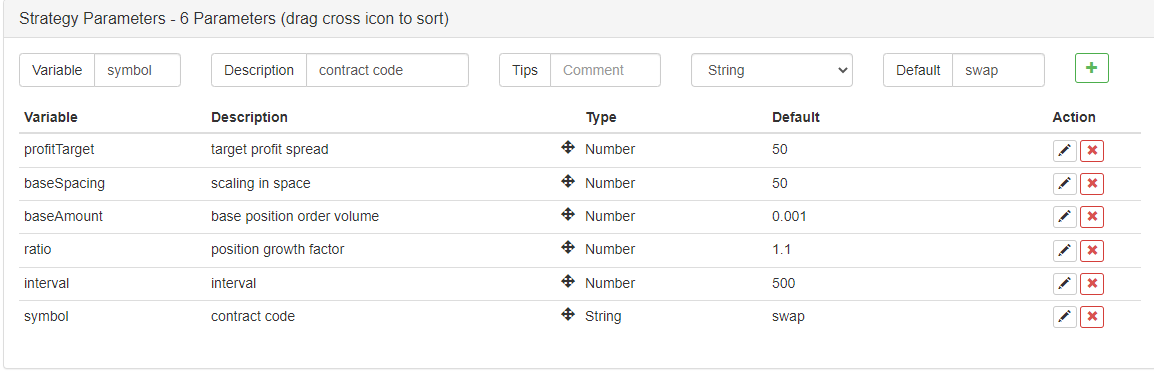

Das Parameterdesign ist ebenfalls sehr einfach:

Mit nur diesen 6 Parametern.

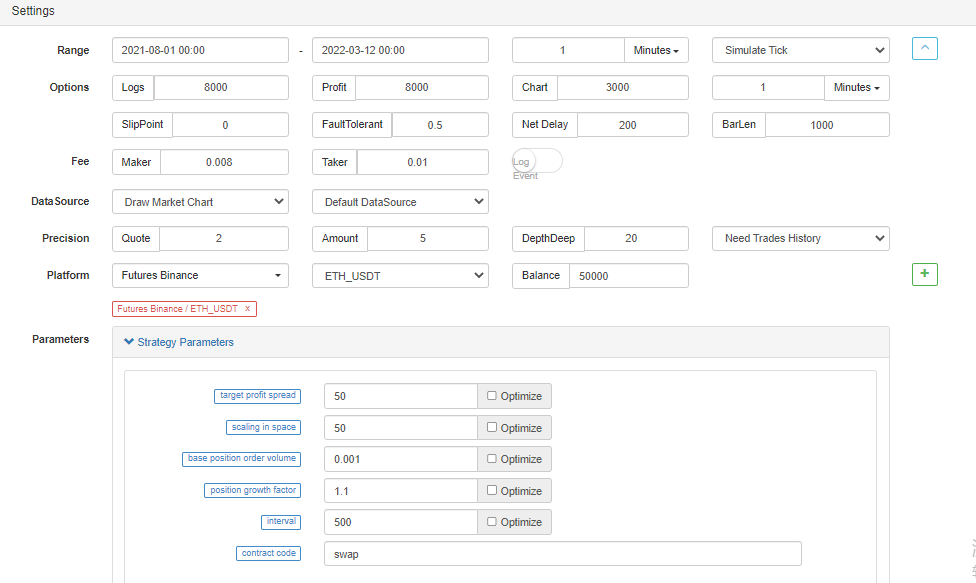

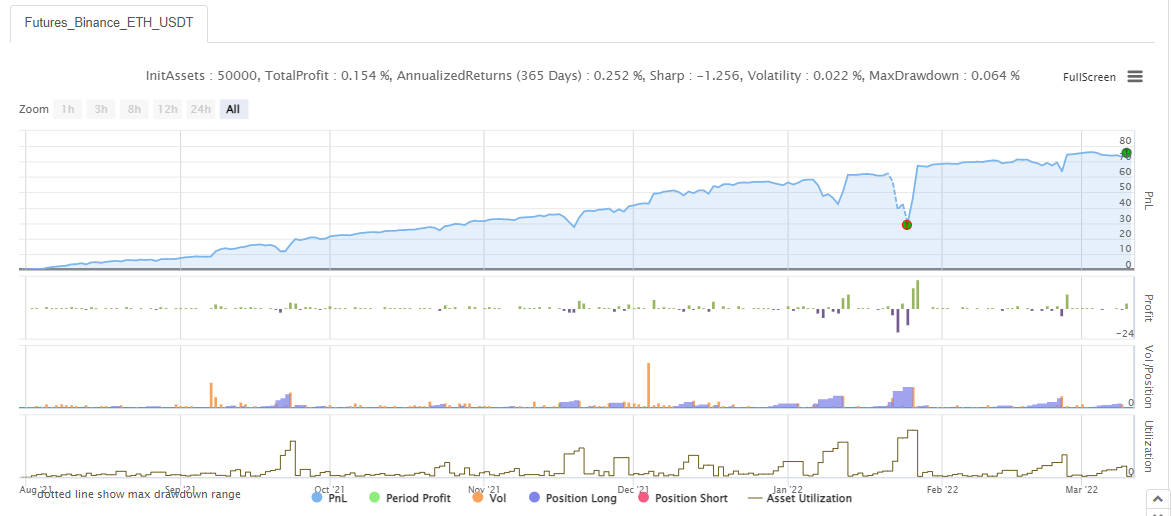

Schauen Sie sich das Rücktestresultat an.

Setzen Sie den Backtesting-Zeitrahmen zufällig:

Rücktest:

Es sieht aus wie die Gitterstrategie, Martingale-Strategie sehr ~. Studenten, die Anfänger sind, haben in der Regel Angst vor der Strategie mit langem Code, die leicht abgeschreckt werden kann. Eine kurze und prägnante Strategie zu beginnen ist einfacher und angemessener, um die Strategieideen zu verstehen und das logische Design zu lernen.

Der Strategiecode ist nur für Studien- und Forschungszwecke bestimmt.

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Einführung der Lead-Lag-Suite in der Kryptowährung (1)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Erweiterte API VS Strategie eingebauter HTTP-Service

- FMZ-Plattform-External Signal Reception: Erweiterung der API vs. Strategien für den eingebauten HTTP-Dienst

- Diskussion über die Strategie-Testmethode auf Basis eines Zufalls-Ticker-Generators

- Strategie-Testmethoden basierend auf Random-Market-Generatoren untersucht

- Neue Funktion von FMZ Quant: _Serve-Funktion zum einfachen Erstellen von HTTP-Diensten

- Lösung für die vom Docker gesendete HTTP-Anfrage

- Eine kurze Erläuterung, warum eine Vermögensbewegung auf der OKEX durch eine Kontraktsicherungsstrategie nicht möglich ist

- Detaillierte Erläuterung von Futures Backhand Verdoppelung Algorithmus Strategie Hinweise

- Verdienen Sie 80 Mal in 5 Tagen, die Macht der Hochfrequenzstrategie

- Untersuchungen und Beispiele für die Konzeption von Maker Spots und Futures Hedging Strategien

- Erstellen einer quantitativen Datenbank von FMZ mit SQLite

- Wie man verschiedene Versionsdaten einer gemieteten Strategie über Strategy Rental Code Metadaten zuweist

- Zins-Arbitrage von Binance Perpetual Funding Rate (aktueller Bullenmarkt jährlich 100%)

- Strategie für den Wendepunkt der Doppel-EMA-Futures für digitale Währungen (Tutorial)

- Abonnieren Sie eine neue Aktienstrategie für digitale Währung (Tutorial)

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe b genannten Methode berechnet.

- Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (2)

- Futures für digitale Währungen - Multi-Species-ATR-Strategie (Tutorial)

- Schreiben Sie ein halbautomatisches Handelswerkzeug mit der Sprache Pine

- Erforschen Sie das Hochfrequenz-Strategie-Design von der magischen Veränderung von LeeksReaper

- Strategieanalyse von LeeksReaper (2)

- Die "Magische Doppel-EMA-Strategie" von den YouTube-Veteranen

- Implementierung der Fisher-Indikatoren und der FMZ in JavaScript-Sprache

- Beispiel für die Gestaltung der dYdX-Strategie

- Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (1)