Implementierung des Dual Thrust-Handelsalgorithmus mit Mylanguage auf der FMZ Quant-Plattform

Schriftsteller:FMZ~Lydia, Erstellt: 2022-12-16 13:54:12, Aktualisiert: 2024-12-23 16:56:59

Implementierung des Dual Thrust-Handelsalgorithmus mit Mylanguage auf der FMZ Quant-Plattform

1. Einführung in die Dual Trust-Handelsstrategie

Der Dual-Trust-Handelsalgorithmus ist eine berühmte Strategie, die von Michael Chalek entwickelt wurde. Er wird normalerweise in Futures, Devisen und Aktienmärkten verwendet. Das Konzept des Dual-Thrust ähnelt einem typischen Durchbruchssystem, das die historischen Preise mit Dual-Thrust annimmt, um eine aktualisierte Rückverfolgungsphase zu konstruieren - was es theoretisch in jeder bestimmten Periode stabiler macht.

2. Umsetzung der Dual-Trust-Handelsstrategie

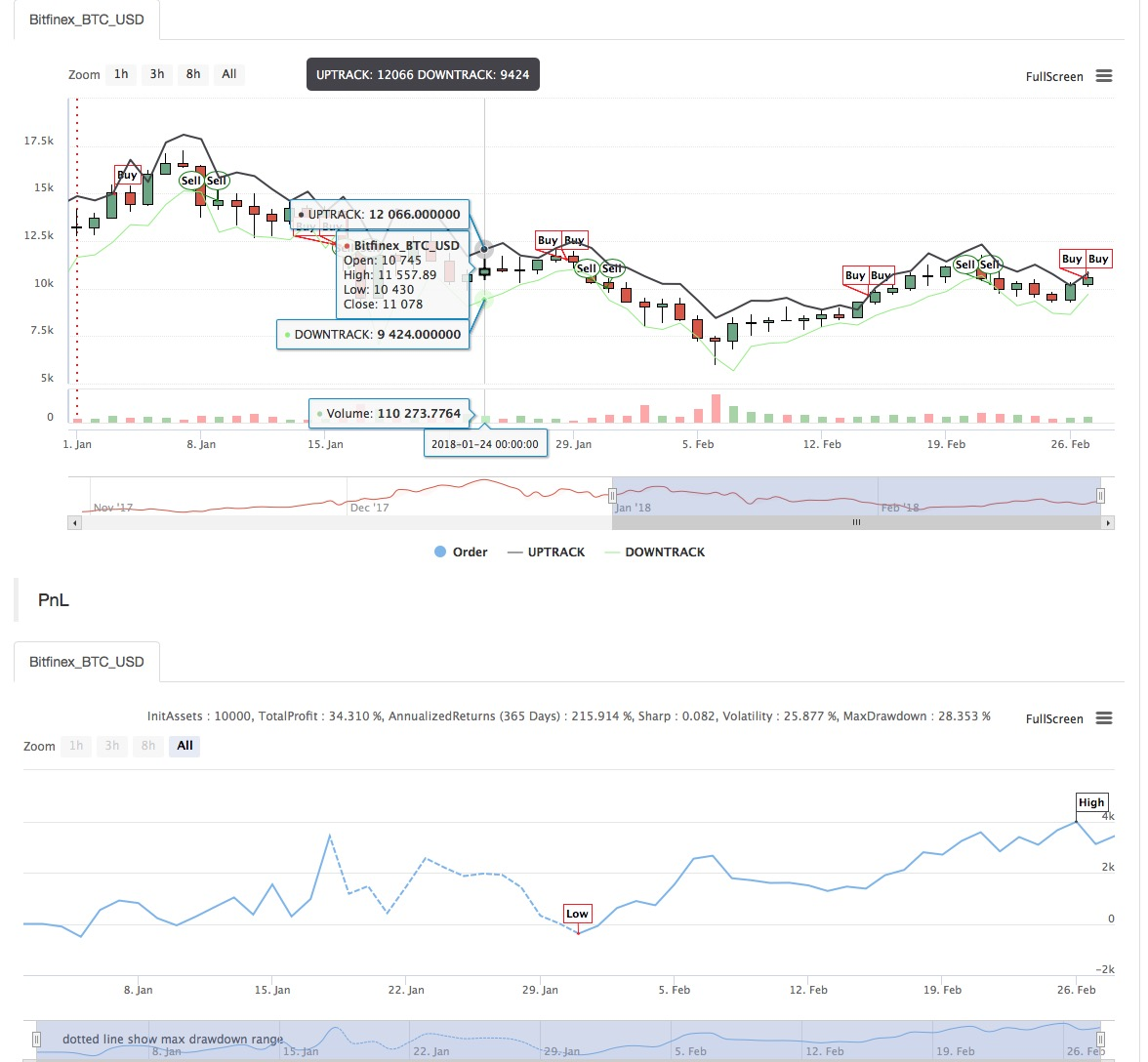

In diesem Artikel werden wir die Strategie kurz vorstellen und zeigen, wie dieser Algorithmus mithilfe von Mylanguage auf der FMZ Quant-Plattform implementiert werden kann. Nachdem wir den historischen Preis des ausgewählten Transaktionsobjekts extrahiert haben, wird dieser Bereich anhand des Schlusskurses, des höchsten Preises und des niedrigsten Preises in den letzten N Tagen berechnet. Wenn der Markt einen bestimmten Bereich vom Eröffnungspreis bewegt, wird die Eröffnungsoperation durchgeführt. Wir haben die Strategie in zwei Marktzuständen getestet: Trendmarkt und Shockmarktbereich. Die Ergebnisse zeigen, dass dieses Momentum-Handelssystem besser im Trendmarkt funktioniert, aber es einige falsche Kauf- und Verkaufssignale im volatilen Markt auslöst. Im Intervallmarkt können wir die Parameter anpassen, um bessere Renditen zu erzielen.

- Grundformel: Am Ende des Tages werden zwei Werte berechnet: der höchste Preis - der Schlusskurs und der Schlusskurs - der niedrigste Preis. Dann nehmen Sie den größeren Wert und multiplizieren mit dem Wert von k. Das Ergebnis wird als Triggerwert bezeichnet.

Bei der Eröffnung des nächsten Tages wird der Eröffnungspreis erfasst und dann sofort gekauft, wenn der Preis überschritten wird (Eröffnungspreis + Auslöserwert), oder kurz verkauft, wenn der Preis unter dem (Eröffnungspreis - Auslöserwert) liegt.

Das System ist ein Reverse-System ohne separaten Stop-Loss. Mit anderen Worten, das Reverse-Signal ist auch ein Schlusspositionssignal.

- Hauptdiagramm:

Upper track: formula: UPTRACK^^O + KSRG;

Lower track: formula: DOWNTRACK^^O-KXRG;

- Sekundärdiagramm: Null

Mylanguage Code:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Für den Quellcode der Strategie lesen Sie bitte:https://www.fmz.com/strategy/128884

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Einführung der Lead-Lag-Suite in der Kryptowährung (1)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Erweiterte API VS Strategie eingebauter HTTP-Service

- FMZ-Plattform-External Signal Reception: Erweiterung der API vs. Strategien für den eingebauten HTTP-Dienst

- Diskussion über die Strategie-Testmethode auf Basis eines Zufalls-Ticker-Generators

- Strategie-Testmethoden basierend auf Random-Market-Generatoren untersucht

- FMZ-Reise - mit Übergangsstrategie

- Sie lernen, eine Python-Strategie für eine einzige Art in eine Multi-Species-Strategie umzuwandeln.

- Implementieren Sie ein quantitatives Trading-Roboter-Zeitbeginn oder Stopp-Gadget mit Python

- Oak lehrt Sie, JS zu verwenden, um mit FMZ erweiterte API zu interagieren

- Rufen Sie Dingding-Schnittstelle, um Roboter-Push-Nachricht zu erkennen

- Ausgeglichene Strategie für die Ausgabe von Aufträgen (Lehrstrategie)

- Überlegungen zur Vermögensbewegung durch eine Kontraktsicherungsstrategie

- Viele Jahre später werden Sie feststellen, dass dieser Artikel der wertvollste in Ihrer Investitionskarriere ist - finden Sie heraus, woher die Renditen und Risiken kommen

- Neuere Einführung der offiziellen Abgabestrategie der FMZ

- Vorläufige Erforschung der Python Crawler Applikation auf der FMZ Plattform -- Crawling der Inhalte von Binance Ankündigung

- Einführung FAQ zum quantitativen Handel mit digitaler Währung

- Ein weiteres TradingView-Signal-Exekutionsstrategieschema

- Verwenden Sie die erweiterte API auf der FMZ Quant Trading Platform, um den TradingView-Alarmsignalhandel zu realisieren

- Visualisierungsmodul zum Aufbau einer Handelsstrategie - Einfache Erklärung

- Visualisierungsmodul zum Aufbau einer Handelsstrategie - Fortgeschrittenes Verständnis

- Visualisierungsmodul zum Aufbau einer Handelsstrategie - Erste Bekanntschaft

- Die Abfahrt eines erfahrenen Programmierers

- Einheitliche Plattform-Balance-Strategie von Python Version

- Überzeitliche Arbitragestrategie für digitale Währungen auf Basis des Bollinger Bands

- Beispiel für eine MACD-Zeichnung in Python