Surfer-Strategie

Überblick

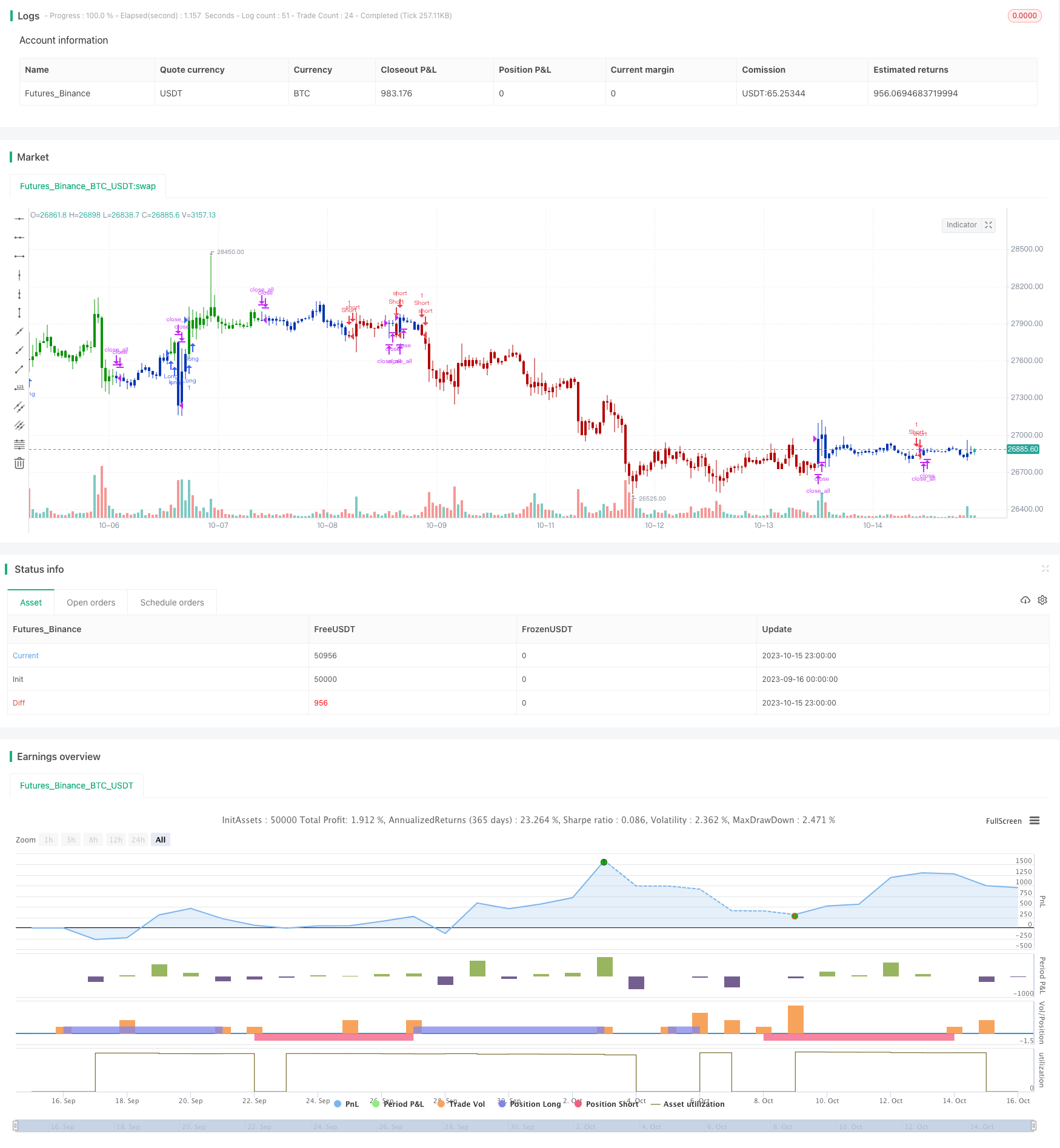

Die Wanderer-Strategie ist eine Kombinationsstrategie, die zuverlässigere Handelssignale durch die Kombination verschiedener Trend-Follow-Strategien erzielt. Sie integriert die 123-Umkehr-Strategie und die ECO-Strategie, um nach der Trendbestätigung genauere Handelssignale zu erzeugen. Die Strategie ist nach dem Surfer-Sportler benannt, der den Wanderer fährt.

Strategieprinzip

Die Wanderer-Strategie kombiniert zwei verschiedene Arten von Strategien: die Umkehr-Strategie und die Trendfollow-Strategie.

Erstens ist die 123 Umkehrstrategie eine Umkehrstrategie. Sie verwendet die K-Linie-Informationen, um zu beurteilen, ob ein Umkehrsignal vorliegt. Sie gibt ein Kaufsignal aus, wenn der Schlusskurs gestern höher ist als der Vortagskurs und der Schlusskurs heute niedriger ist als der Vortagskurs und der Slow K am 9. Tag unter 50 liegt. Sie gibt ein Verkaufssignal aus, wenn der Schlusskurs gestern niedriger ist als der Vortagskurs und der Schlusskurs heute höher ist als der Vortagskurs und der Fast K am 9. Tag über 50 liegt.

Zweitens ist die ECO-Strategie eine Trend-Follow-Strategie. Sie verwendet die Größe und die Richtung der K-Linie des Preises, um die Dynamik zu berechnen, um die Richtung des Trends zu bestimmen. Ein ECO-Wert über 0 ist ein Aufwärtstrend, ein ECO-Wert unter 0 ist ein Abwärtstrend.

Die Wanderer-Strategie integriert die beiden Strategie-Signale. Nur wenn beide Strategien ein Gleichgewichtssignal senden, z. B. wenn die ECO einen Aufwärtstrend zeigt und die 123 Umkehrstrategie auch ein Kaufsignal sendet, wird eine Position eröffnet. Dies verhindert, dass der Handel durch Fehleinschätzung einer einzigen Strategie verloren geht.

Analyse der Stärken

Im Vergleich zu einer einzigen Strategie hat die Wanderer-Strategie folgende Vorteile:

Die Kombination von Umkehr- und Trendstrategien, Langzeit- und Kurzzeit-Ausweichungen, macht die Handelssignale zuverlässiger. Das ECO stellt sicher, dass nur vor einer Trendänderung umgekehrt wird, und vermeidet, dass ein Umkehrsignal in der Mitte des Trends auftritt.

Die Umkehrstrategie verwendet Stochastic-Indikatoren, um Überkauf- und Überverkaufszonen zu bestimmen, und die ECO-Strategie, um die Richtung der Preisbewegung zu bestimmen. Beide ergänzen sich und verringern die Wahrscheinlichkeit von Fehlentscheidungen.

Die doppelte Filterung gewährleistet, dass nur dann Positionen eröffnet werden, wenn beide Strategien in die gleiche Richtung gehen, was das Handelsrisiko erheblich reduziert.

Flexible Parameter-Einstellfläche, die für verschiedene Märkte angepasst werden kann, um sich an ein breiteres Marktumfeld anzupassen.

Es gibt mehrere Zeiträume, in denen die intraday-Rückkehr und die mittlere und lange Linie der Trends beurteilt werden, um mehr Handelschancen zu nutzen.

Risikoanalyse

Obwohl die Wandererstrategie das Risiko einer einzelnen Strategie durch die Verwendung mehrerer Strategien in Kombination reduziert, bestehen die folgenden Risiken im Handel:

123 Umkehrstrategien weisen auf schwache Schwingungsurteile hin, die zu einer Vergrößerung der Verluste führen können.

Die ECO-Strategie wirkt schlechter, wenn die Menge nicht ausreichend ist, und sollte in Umgebungen mit geringer Menge vermieden werden.

Bei einem Dual-Strategy-Filter kann es vorkommen, dass ein Teil des Profitsignals, das von einer Strategie allein ausgeht, übersehen wird.

Die Parameter können falsch eingestellt werden, was dazu führen kann, dass die Strategie falsche Signale sendet. Die Parameter sollten angepasst werden, damit die Strategie an verschiedene Märkte angepasst wird.

Die Strategie ist möglicherweise nicht an bestimmte spezielle Marktsituationen angepasst, z. B. bei einem großen Black Swan-Ereignis.

Optimierungsrichtung

Es gibt noch mehr Möglichkeiten für die Optimierung der Wanderer-Strategie:

Eine Stop-Loss-Strategie kann in Betracht gezogen werden, die den Verlust automatisch beendet, wenn der Verlust den Stop-Loss-Punkt erreicht.

Verschiedene Parameter der Mittellinie können getestet werden, um eine stabilere Kombination zu finden.

Es kann versucht werden, die Parameter selbst anzupassen und zu optimieren, um die Strategieparameter dynamisch anzupassen.

Weitere Auxiliary Strategies können hinzugefügt werden, um die Signalgenauigkeit weiter zu verbessern.

Stabilität in verschiedenen Marktumgebungen kann getestet und die Parameter für einen breiteren Markt angepasst werden.

Es können automatische Ausführung und Rückmeldungssysteme entwickelt werden, um eine strengere Optimierung der Strategie zu ermöglichen.

Zusammenfassen

Zusammenfassend lässt sich sagen, dass die Wanderer-Strategie durch die Integration der Umkehr-Strategie und der Trend-Follow-Strategie, die die Signal-Genauigkeit erhöht und gleichzeitig die Trendänderungen erfasst, die Überschüsse über die Hauptmarke erzielen kann. Obwohl einige Risiken bestehen, kann die Strategie durch kontinuierliche Optimierung an ein breiteres Marktumfeld angepasst werden.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// We call this one the ECO for short, but it will be listed on the indicator list

// at W. Blau’s Ergodic Candlestick Oscillator. The ECO is a momentum indicator.

// It is based on candlestick bars, and takes into account the size and direction

// of the candlestick "body". We have found it to be a very good momentum indicator,

// and especially smooth, because it is unaffected by gaps in price, unlike many other

// momentum indicators.

// We like to use this indicator as an additional trend confirmation tool, or as an

// alternate trend definition tool, in place of a weekly indicator. The simplest way

// of using the indicator is simply to define the trend based on which side of the "0"

// line the indicator is located on. If the indicator is above "0", then the trend is up.

// If the indicator is below "0" then the trend is down. You can add an additional

// qualifier by noting the "slope" of the indicator, and the crossing points of the slow

// and fast lines. Some like to use the slope alone to define trend direction. If the

// lines are sloping upward, the trend is up. Alternately, if the lines are sloping

// downward, the trend is down. In this view, the point where the lines "cross" is the

// point where the trend changes.

// When the ECO is below the "0" line, the trend is down, and we are qualified only to

// sell on new short signals from the Hi-Lo Activator. In other words, when the ECO is

// above 0, we are not allowed to take short signals, and when the ECO is below 0, we

// are not allowed to take long signals.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

ECO(r,s) =>

pos = 0

xCO = close - open

xHL = high - low

xEMA = ema(ema(xCO, r), s)

xvEMA = ema(ema(xHL, r), s)

nRes = 100 * (xEMA / xvEMA)

pos := iff(nRes > 0, 1,

iff(nRes <= 0, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & ECO Strategy", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

r = input(32, minval=1)

s = input(12, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posECO = ECO(r,s)

pos = iff(posReversal123 == 1 and posECO == 1 , 1,

iff(posReversal123 == -1 and posECO == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )