DEMA Trendfolgestrategie

Überblick

Die DEMA Trend-Tracking-Strategie basiert auf dem Design des DEMA-Indikators und erzeugt ein Kaufsignal, wenn der Preis den DEMA-Indikator überschreitet, und ein Verkaufssignal, wenn der Preis den DEMA-Indikator überschreitet.

Strategieprinzip

Die Strategie verwendet den DEMA-Indikator, um die Preisentwicklung zu bestimmen. Der DEMA-Indikator ist ein zweidexialer Moving Average, der mit zwei EMA-Linien berechnet wird, um die Preisänderungen schneller zu erfassen. Die Strategie berechnet den Prozentsatz der Differenz zwischen dem Preis und dem DEMA und gibt dann ein Kauf- und Verkaufssignal.

Wenn die Differenz prozentual über die eingestellten Parameter buyper geht, erzeugt ein Kaufsignal. Wenn die Differenz prozentual unter die eingestellten Parameter sellper geht, erzeugt es ein Verkaufsignal. Die Buyper- und Selper-Parameter stellen die Stärke des Signals dar, die je nach Markt angepasst werden kann.

Darüber hinaus wurde die Strategie mit einem Jahres-Tages-Bereich als Filterbedingungen eingestellt, die nur innerhalb der angegebenen Zeiträume ein Handelssignal erzeugen.

Strategische Stärkenanalyse

- Die Verwendung des DEMA-Indikators ermöglicht die Sensibilisierung für Preisänderungen und die zeitnahe Erfassung von Trendwende.

- Der DEMA-Indikator ist weniger rückständig als der SMA.

- Setzen Sie die Strength-Parameter, um die Häufigkeit des Handels zu steuern.

- Die Datumsfilter können für die Saison optimiert werden.

- Insgesamt sind die Strategieparameter vernünftig eingestellt und können optimiert werden, um sich an unterschiedliche Marktbedingungen anzupassen.

Strategische Risikoanalyse

- Der DEMA-Indikator selbst ist nachlässig und könnte eine kurzfristige Trendwende verpassen.

- Das Signal hat eine gewisse Verzögerung und die Einfahrtszeit ist ungenau.

- Die Strategie basiert nur auf den DEMA-Indikatoren, ohne zusätzliche Indikatoren, die die Signalsicherheit überprüfen.

- Es gibt keine Stop-Loss-Einstellung, was zu einem größeren Verlust des Kontos führen kann.

Risiken können durch die Kombination von anderen Indikatoren, die Validierung von Signalen, optimierte Parameter-Einstellungen und das Hinzufügen von Stop-Losses kontrolliert werden.

Richtung der Strategieoptimierung

- Es kann in Betracht gezogen werden, ein MA-Kennzeichen für die Signalfilterung einzusetzen, um die Trendprüfung mit den schrittweisen Merkmalen des MA zu nutzen.

- Die Auswirkungen verschiedener Parameter auf die Strategie-Rendite können getestet werden, um die optimale Kombination von Parametern zu finden.

- Sie können eine Stop-Loss-Strategie hinzufügen, eine angemessene Stop-Loss-Marge festlegen und einzelne Verluste kontrollieren.

- Die Auswirkungen verschiedener Aktien auf die Effektivität der Strategie können getestet und die Aktienpools optimiert werden.

- Es gibt verschiedene Exit-Strategien, die man ausprobieren kann, wie z.B. eine Trendwende, ein Durchbruch oder ein Ausgang.

Zusammenfassen

Die DEMA-Strategie zur Trendverfolgung ist insgesamt vernünftig konzipiert und verfügt über eine gewisse stabile Ertragsfähigkeit. Die Strategie kann erfolgreich die Richtung der Trendentscheidung der DEMA-Indikatoren bestimmen und ist für verschiedene Aktien und große und mittlere Longline-Zyklen wirksam. Die Ertragsrate der Strategie kann durch Parameteroptimierung, unterstützende Indikatorprüfung und Stop-Loss-Strategie weiter gesteigert und die Risiken kontrolliert werden. Die Strategie hat einen gewissen Wert für die Realisierung, muss jedoch ständig getestet und optimiert werden, um langfristige stabile Erträge in Bezug auf verschiedene Marktbedingungen zu erzielen.

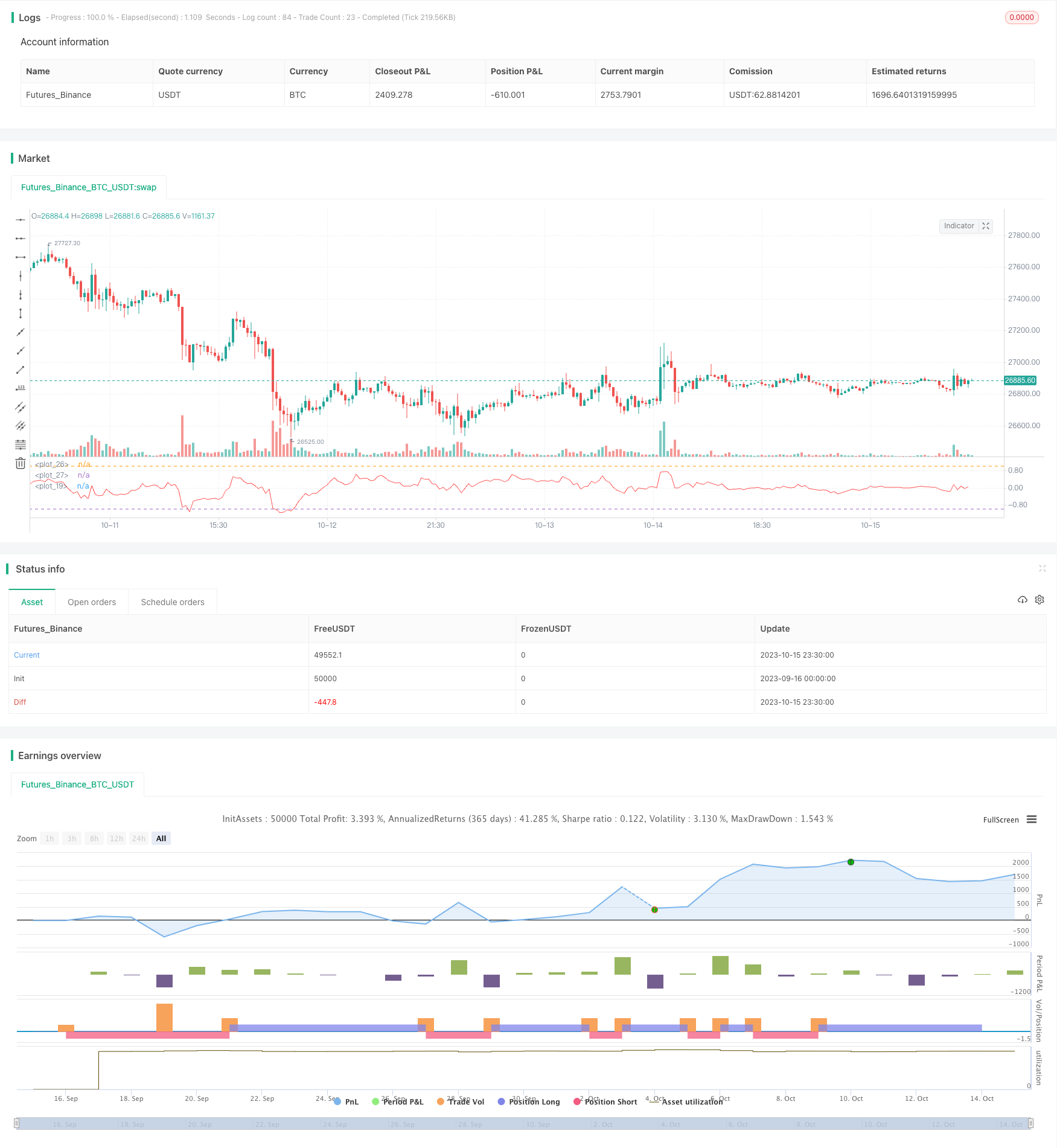

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 2

strategy("DEMA PRICE DİFFERENCE Strategy ",shorttitle="DPD% STR " ,overlay=false)

buyper =input(-1)

sellper=input(1)

demalen = input(50,title="Dema Length")

e1= ema(close,demalen)

e2=ema(e1,demalen)

demaprice = 2 * e1 - e2

price=close

demadifper = ((price-demaprice)/price)*100

plot(demadifper, color=red)

OverDemaPer = input(1, title="Band for OverBought")

UnderDemaPer= input(-1,title="Band for OverSold")

band1 = hline(OverDemaPer)

band0 = hline(UnderDemaPer)

zeroline=0

fill(band1, band0, color=green, transp=90)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( crossover(demadifper,buyper))

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( crossunder(demadifper,sellper) )

strategy.entry("SELL", strategy.short,stop=close, oca_name="TREND", comment="SELL")

else

strategy.cancel(id="SELL")