DEC-Strategie

Überblick

Die DEC-Strategie der La-Reihe beurteilt, wann ein Markttrend umgekehrt ist, indem sie die Auslaufform der La-Reihe-DEC-Indikator identifiziert. Wenn die Hauptrelease-DEC-Auslaufform auftritt, machen Sie mehr; wenn die Sekundäre-La-Reihe-DEC-Auslaufform auftritt, machen Sie nichts.

Strategieprinzip

Der LaRei DEC-Indikator dient zur Identifizierung lokaler Klimapunkte für Preise. Er beurteilt, ob ein solcher Punkt ein potenzieller Klimapunkt ist, indem er die Beziehung zwischen dem Schlusskurs und dem Eröffnungskurs auf der K-Linie von Dorian berechnet.

Die Kernlogik der Strategie lautet:

Berechnen Sie den Hauptrelease-DEC-Indikator ((maj) mit den Parametern bar count ((maj_qual) und Find-Range ((maj_len)) [2].

Wenn der Hauptrelease-DEC die maj_qualroot-K-Linie in Folge nach oben durchbricht und der Höchstwert dieser K-Linie den Höchstwert der vorherigen maj_len-K-Linie übersteigt, wird dies als der Hauptrelease-DEC nach oben betrachtet und ein Mehrfachsignal erzeugt.

Berechnen Sie den sekundären Relay-DEC-Indikator ((min) mit den Parametern bar count ((min_qual) und Find-Range ((min_len)) [2].

Wenn die MinimalradikaldEC in Folge die MinimalradikaldEC nach unten durchbricht und der Minimalwert dieser K-Linie niedriger ist als der Minimalwert der vorherigen MinimalradikaldEC, wird als die MinimalradikaldEC nach unten aufgebraucht angesehen, um ein Fehlsignal zu erzeugen.

Nach den Prinzipien des Relay-DEC-Indikators gibt die Auslaufform an, dass in der Nähe dieses Punktes möglicherweise ein Extremwert und ein Trendwendepunkt liegen, wodurch ein Handelssignal erzeugt wird.

Analyse der Stärken

Die Strategie verfügt über eine starke Trendschätzung. Der Relay DEC-Indikator kann die lokalen Extreme der Preise effektiv identifizieren.

Durch die Kombination verschiedener Parameter kann die Anpassung an unterschiedliche Zyklen und Marktbedingungen flexibel erfolgen.

Das DEC-Signal des Primärlattes kann einzeln verwendet werden, aber auch in Kombination mit dem DEC-Signal des Sekundärlattes, um eine umfassendere und genauere Beurteilung zu ermöglichen.

Es können verschiedene Bar-Zählungen und Suchbereichs-Parameter eingestellt werden, um die Sensibilität der Strategie anzupassen.

Risikoanalyse

Wie bei anderen Indikatoren kann der Relay-DEC-Indikator Falschsignale aufweisen, die in Kombination mit anderen Indikatoren überprüft werden müssen.

Die Parameter müssen optimiert werden, um sie an die verschiedenen Perioden und Sorten anzupassen. Eine falsche Einstellung der Parameter kann zu häufigen Transaktionen oder fehlenden Formulare führen.

Die Strategie basiert hauptsächlich auf der K-Linie-Form und kann Chancen bei kurzfristigen Preisschwankungen verpassen.

Es ist wichtig, auf die K-Linie zu achten, die den DEC-Signal durchbricht, um eine Trendwende vorzubeugen.

Optimierungsrichtung

Optimierung von Parameterkombinationen, um die Anpassungsfähigkeit der Parameter zu verbessern.

Filterung in Verbindung mit anderen Indikatoren, z. B. der Leistungsmessung, dem Moving Average usw., erhöht die Zuverlässigkeit des Signals.

Ein Stop-Loss-Strategien, um einzelne Verluste zu kontrollieren.

In Kombination mit kurzfristigen Indikatoren, um Chancen in kurzfristigen Preisschwankungen zu nutzen.

Versuchen Sie, verschiedene Handelsarten zu testen, um die beste Umgebung zu finden.

Optimierung der Kapitalmanagementstrategien, wie der Größe der Positionen, der Positionsverwaltung usw.

Zusammenfassen

Die LaRei DEC-Strategie ist eine gute Trendverfolgungsstrategie, um potenzielle Trendwendepunkte zu ermitteln, indem sie die Grenzform des LaRei DEC-Indikators erfasst. Die Strategie hat den Vorteil, die Markttrends zu ermitteln, aber sie erfordert eine tiefe Optimierung, zusätzliche Filterprüfung mit anderen Indikatoren und ein gutes Risikomanagement, um langfristig stabile Gewinne zu erzielen.

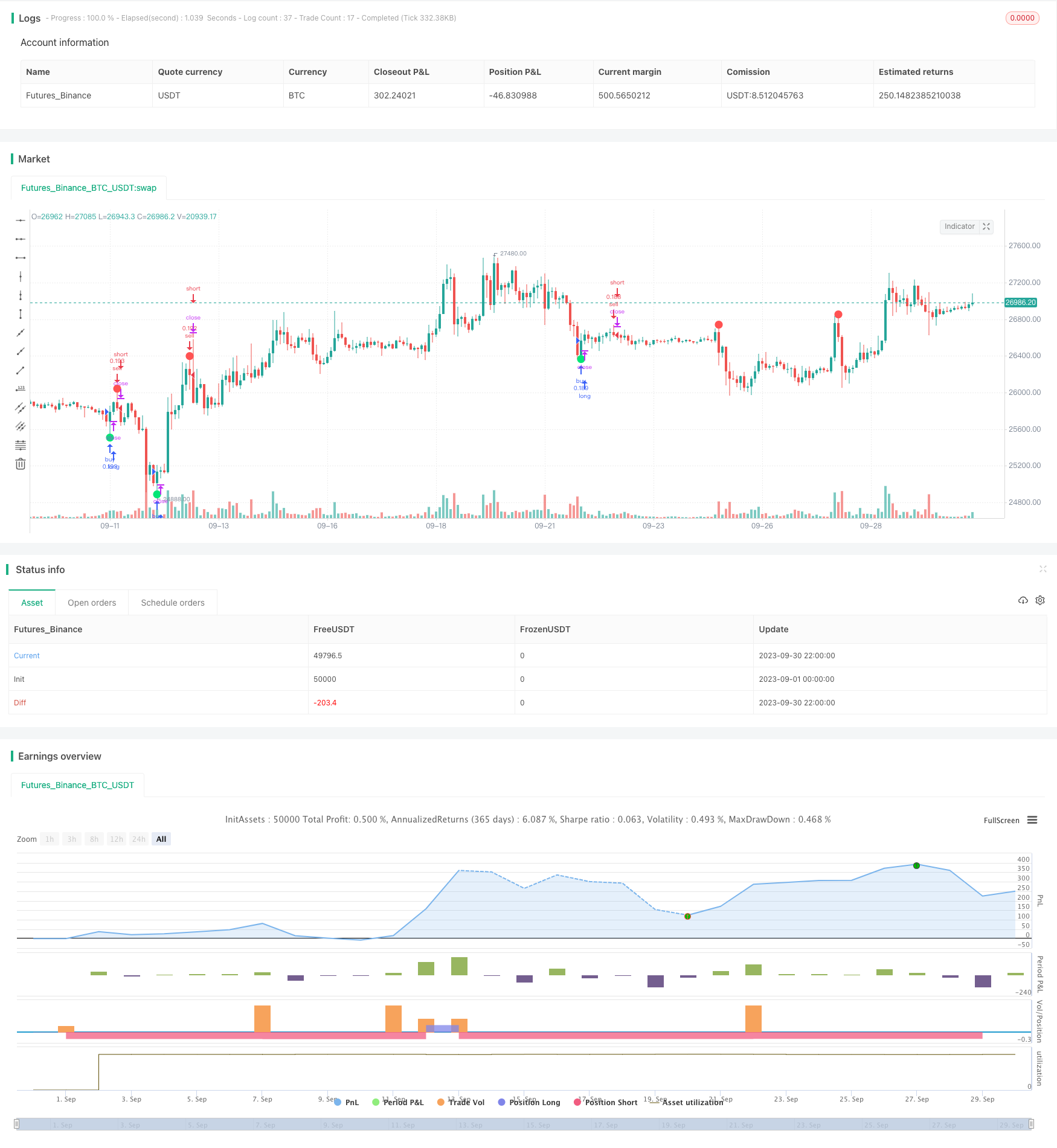

/*backtest

start: 2023-09-01 00:00:00

end: 2023-09-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Joy_Bangla

//@version=4

strategy("A Strategy for Leledec", shorttitle ="Leledec Strategy", overlay=true, commission_value=0.075, initial_capital=10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

maj = input(true, "Major Leledec Exhausion Bar :: Show")

min=input(false, "Minor Leledec Exhausion Bar :: Show")

leledcSrc = input(close, "Major Leledec Exhausion Bar :: Source")

maj_qual = input(6, "Major Leledec Exhausion Bar :: Bar count no")

maj_len = input(30, "Major Leledec Exhausion Bar :: Highest / Lowest")

min_qual=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

min_len=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

bindexSindex = input(1, "bindexSindex")

closeVal = input(4, "Close")

lele(qual, len) =>

bindex = 0

sindex = 0

bindex := nz(bindex[bindexSindex], 0)

sindex := nz(sindex[bindexSindex], 0)

ret = 0

if close > close[closeVal]

bindex := bindex + 1

bindex

if close < close[closeVal]

sindex := sindex + 1

sindex

if bindex > qual and close < open and high >= highest(high, len)

bindex := 0

ret := -1

ret

if sindex > qual and close > open and low <= lowest(low, len)

sindex := 0

ret := 1

ret

return = ret

return

major = lele(maj_qual, maj_len)

minor=lele(min_qual,min_len)

plotchar(maj ? major == -1 ? high : na : na, char='•', location=location.absolute, color=color.red, transp=0, size=size.large)

plotchar(maj ? major == 1 ? low : na : na, char='•', location=location.absolute, color=color.lime, transp=0, size=size.large)

plotchar(min ? (minor==1?high:na) : na, char='x', location=location.absolute, color=color.red, transp=0, size=size.small)

plotchar(min ? (minor==-1?low:na) : na, char='x', location=location.absolute, color=color.lime, transp=0, size=size.small)

leledecMajorBullish = major==1?low:na

leledecMajorBearish = major==-1?high:na

leledecMinorBullish = minor==1?low:na

leledecMinorBearish = minor==-1?high:na

buySignalBasedOnMajorLeledecOnly = major==1?low:na

sellSignalBasedOnMajorLeldecOnly = minor==-1?high:na

// === INPUT BACKTEST RANGE ===

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2018, title = "From Year", type = input.integer, minval = 2017, maxval = 2030)

thruMonth = input(defval = 12, title = "Thru Month", type = input.integer, minval = 1, maxval = 11)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 30)

thruYear = input(defval = 2030, title = "Thru Year", type = input.integer, minval = 2017, maxval = 2030)

// === INPUT SHOW PLOT ===

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

// === FUNCTION EXAMPLE ===

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => time >= start and time <= finish ? true : false // create function "within window of time"

if (window())

strategy.entry("buy", strategy.long, when=buySignalBasedOnMajorLeledecOnly)

strategy.entry("sell", strategy.short, when=sellSignalBasedOnMajorLeldecOnly)