Ehlers Lead Indicator Trading-Strategie

Überblick

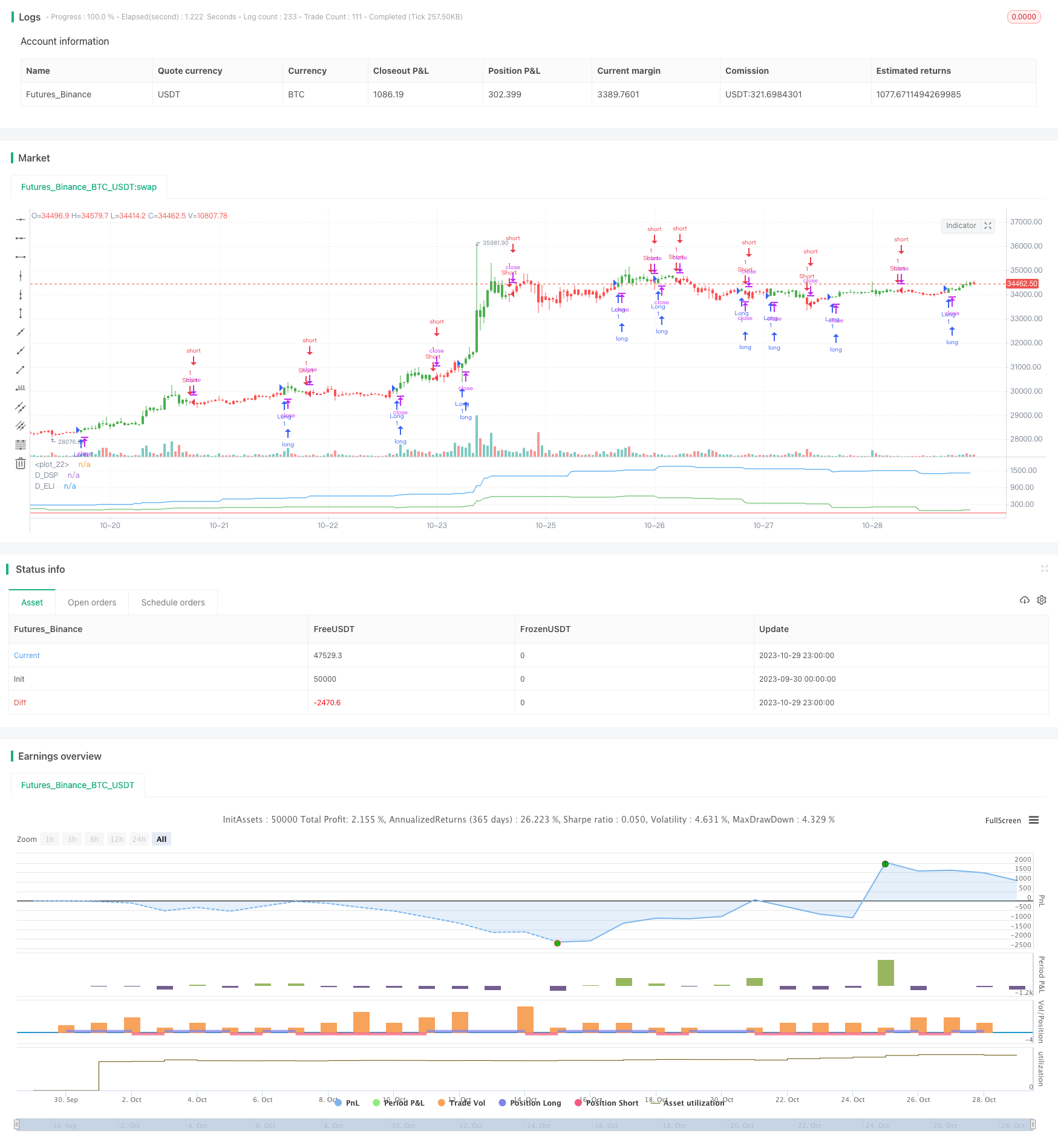

Die Strategie basiert auf den Ideen des Meisters der technischen Analyse John Ehlers und verwendet die von Ehlers geführten Indikatoren, um die historischen Zyklen der Preise zu beurteilen, um ein Kauf- und Verkaufssignal zu senden. Die Strategie kombiniert den Trend-Synthesepreis mit dem von Ehlers geführten Indikator, um ein Handelssignal zu erzeugen, das den Trend-Synthesepreis durch die Indikatorlinie führt.

Strategieprinzip

Die Strategie berechnet zunächst den Trend-Synthetischen Preis (DSP) und erhält eine Funktion, die mit dem tatsächlichen Preis-Dominanz-Zyklus synchronisiert ist, indem der DSP den Wert eines 3-Stufen-Bartworsch-Filters und eines 2-Stufen-Bartworsch-Filters abnimmt.

Dann wird der Ehlers Leading Indicator (ELI) berechnet, der durch Subtrahieren des einfachen Moving Averages und des Trendlospreis-Syntheses ermittelt wird, um den Zyklus-Wendepunkt zu signalisieren.

Letztendlich erzeugt der Euler ein Kauf- und Verkaufssignal, wenn er die Leitung der Leitung über die Trendsynthese führt. Wenn der DSP über dem ELI ist, erzeugt er ein Kaufsignal; wenn der DSP unter dem ELI ist, erzeugt er ein Verkaufssignal.

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, dass Sie die Wendepunkte, an denen sich die Kursentwicklung im Voraus ermittelt, anhand von Ells-leading-Indikatoren nutzen können, um eine Position zu eröffnen, bevor die Kurswende beginnt, und somit einen höheren Gewinnraum zu erhalten.

Außerdem kann die Strategie in Kombination mit dem Trendpreis für die Beurteilung von Handelssignalen unabhängige Low-Frequency-Informationen aus den Preisen filtern, so dass die Strategie sich stärker auf die periodischen Regeln der Preise konzentriert und nicht von kurzfristigen Marktgeräuschen gestört wird.

Risiko und Optimierung

Das Hauptrisiko dieser Strategie besteht darin, dass Ehrers die Möglichkeit führt, dass der Indikator ein falsches Signal erkennt, was zu Verlusten bei der Übernahme von Positionen führt. Die Empfindlichkeit des Indikators kann durch Anpassung der Indikatorparameter optimiert werden.

Außerdem sollten Händler darauf achten, dass die Strategie nur für Sorten mit deutlicher Zyklusregulierung gilt, wobei die Wirkung für Sorten mit eher chaotischen Preisbewegungen reduziert wird. Es wird empfohlen, die Zyklusregulierung der untersuchten Sorten zu untersuchen, um zu entscheiden, ob die Strategie verwendet wird.

Die Bestätigung kann in Verbindung mit anderen Indikatoren erfolgen, oder die Strategie der Lagerhaltung kann angepasst werden, um das Risiko zu kontrollieren.

Zusammenfassen

Die Strategie nutzt die Ells-Leading-Indikatoren, um die Preiskreativität zu bestimmen und eine Position zu erstellen, bevor die Preise eine neue Runde beginnen. Es ist eine typische Trend-Follow-Strategie. Die Strategie ist gut für die periodisch sichtbaren Sorten, aber es besteht auch ein gewisses Risiko für falsche Signale.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single

// Daily DSP (Detrended Synthetic Price) and a Daily ELI (Ehlers Leading

// Indicator) using intraday data.

// Detrended Synthetic Price is a function that is in phase with the dominant

// cycle of real price data. This one is computed by subtracting a 3 pole Butterworth

// filter from a 2 Pole Butterworth filter. Ehlers Leading Indicator gives an advanced

// indication of a cyclic turning point. It is computed by subtracting the simple

// moving average of the detrended synthetic price from the detrended synthetic price.

// Buy and Sell signals arise when the ELI indicator crosses over or under the detrended

// synthetic price.

// See "MESA and Trading Market Cycles" by John Ehlers pages 64 - 70.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading

////////////////////////////////////////////////////////////

strategy(title="D_ELI (Ehlers Leading Indicator)", shorttitle="D_ELI (Ehlers Leading Indicator)")

Length = input(7, minval=1)

reverse = input(false, title="Trade reverse")

hline(0, color=red, linestyle=line)

xHL2 = request.security(syminfo.tickerid, 'D', hl2)

xEMA1 = ema(xHL2, Length)

xEMA2 = ema(xHL2, 2 * Length)

xEMA1_EMA2 = xEMA1 - xEMA2

xResultEMA = ema(xEMA1_EMA2, Length)

nRes = xEMA1_EMA2 - xResultEMA

pos = iff(nRes > 0, 1,

iff(nRes < 0, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(request.security(syminfo.tickerid, "D", xEMA1_EMA2), color=blue, title="D_DSP")

plot(request.security(syminfo.tickerid, "D", nRes), color=green, title="D_ELI")