Grundlegende Strategie für gleitende Durchschnittsschleifen

Überblick

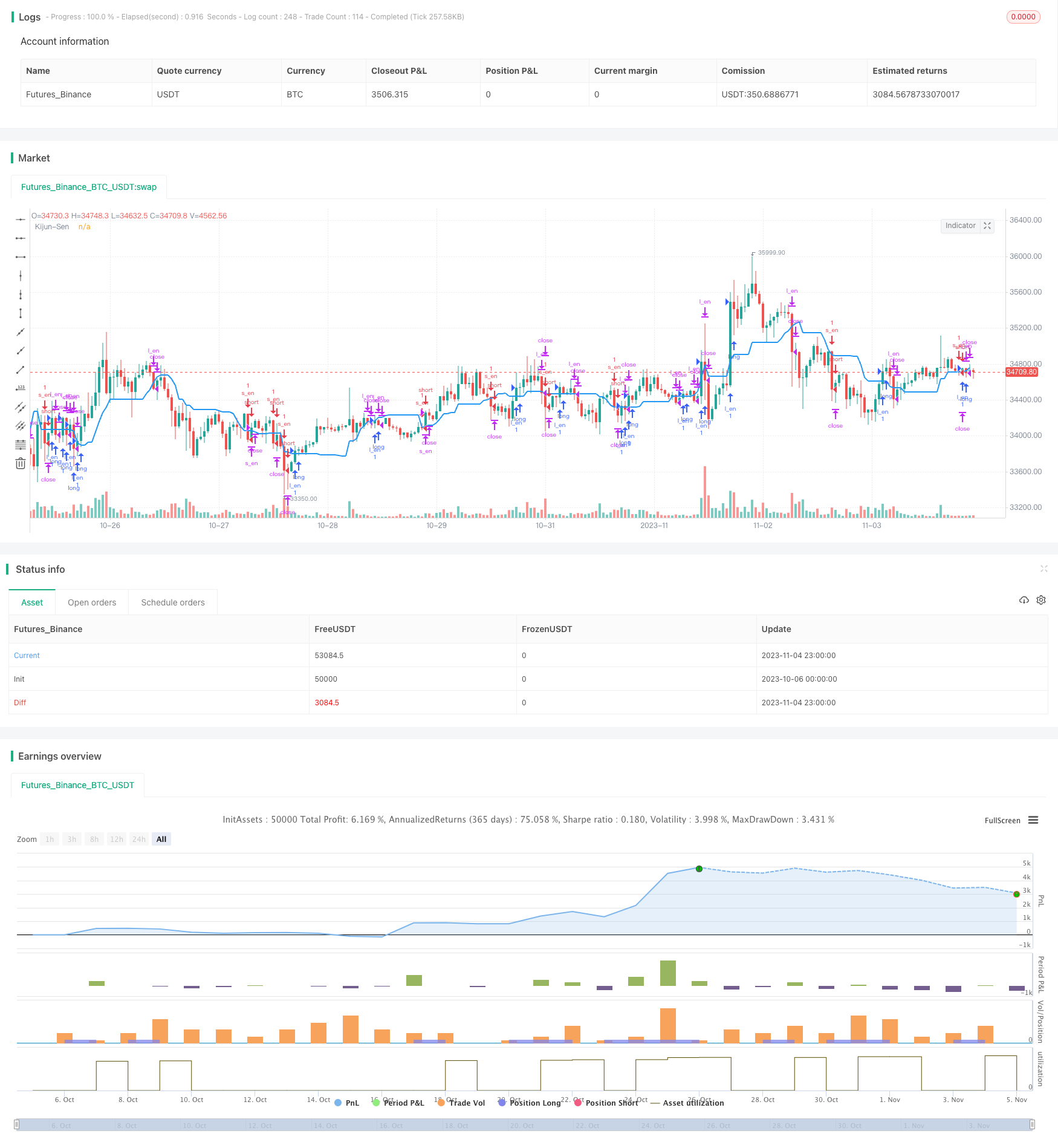

Die Baseline-Ring-Strategie nutzt die Baseline-Ring-Strategie in der Ichimoku-Cloud-Chart-Indikator (Kijun Sen), um nach der Kreuzung des Preises mit der Baseline-Ring-Strategie mehr zu kaufen, und gehört zu den Strategien, die dem Trend folgen. Die Strategie erfasst die Trendwende durch die Baseline-Ring-Strategie und hat die Vorteile, dass sie eine starke Trendfangfähigkeit hat und zurückgezogen werden kann.

Strategieprinzip

Die Basis-Mittellinien-Kreislauf-Strategie verwendet die Basis-Mittellinien der Ichimoku-Wolkenkarte (Kijun Sen) als Richtlinien für die Entscheidungsfindung. Die Basis-Mittellinien sind die Mittelwerte, die auf den Höchst- und Tiefstpreisen eines bestimmten Zeitraums berechnet werden.

Die Strategie beurteilt den Kreislauf der Basismittellinie anhand von Base Long und Base Short. Base Long bedeutet, dass der Eröffnungspreis unter dem Basismittelwert liegt und der Schließungspreis über dem Basismittelwert liegt, was ein Überschreiten der Basismittelwert bedeutet. Base Short bedeutet, dass der Eröffnungspreis über dem Basismittelwert liegt und der Schließungspreis unter dem Basismittelwert liegt, was ein Überschreiten der Basismittelwert bedeutet.

Die Strategie nutzt die Kreisläufe der Basismittellinie, um die Wendepunkte der Preisentwicklung zu erfassen, wodurch ein Trendfollowing erreicht wird.

Analyse der Stärken

Die Baseline-Ring-Strategie hat folgende Vorteile:

Die Basismittellinie ist ein guter Indikator für die Preisentwicklung. Die Kreisläufe sind eine Umkehrung der Preisentwicklung. Die Strategie kann die Wendepunkte rechtzeitig erfassen und den Trend verfolgen.

Die Strategie beschränkt den Umfang der Rücknahme durch eine Basismittellinie, was das Rücknahmerisiko besser steuert als eine einfache Moving Average-Strategie.

Die Strategie benötigt nur eine Basismittellinie, die Logik ist einfach und leicht umzusetzen.

Es kann für verschiedene Perioden und für verschiedene Mainstream-Trading-Varianten verwendet werden.

Die Strategie benötigt nur Preisdaten, keine große Anzahl von Kennzahlen, und die Datenbedürfnisse sind gering.

Risikoanalyse

Eine Baseline-Ring-Strategie birgt auch folgende Risiken:

Es ist leicht, zu viele Handelssignale zu erzeugen. Wenn die Basismittellinie häufig umkreist wird, kann dies zu häufigen Geschäften führen, was zu erhöhten Handelsgebühren und Verlusten von Gleitpunkten führt.

Die Rückzugskontrolle ist begrenzt. Die Basismittellinie kann die Rückzugsspanne einigermaßen kontrollieren, aber bei starken Preisschwankungen können die Rückzüge noch größer sein.

Fehlsignale können erzeugt werden. Wenn die Basismittellinie in der jüngsten Zeit häufig auf und ab kreuzt, wird ein Fehlsignal erzeugt, die Eintrittsrichtung stimmt nicht mit der Tendenz überein.

Die Wirkung ist stark von der Sorte abhängig. Die Baseline für verschiedene Sorten ist sehr unterschiedlich und erfordert die Anpassung der Parameter an die Sorte.

Einfache Indikatoren. Basierend auf einer einzigen Indikator-Design, leicht beeinflusst von Indikatoren Ausfall.

Entsprechende Lösungen:

Optimierung der Parameter und Verringerung der Handelsfrequenz.

Die Einführung von Stop-Loss-Stopp-Strategien zur weiteren Kontrolle des Rückzugs.

Das ist eine sehr schwierige Aufgabe.

Parameter für die Sortenanpassung eingestellt.

Die Entscheidung wird in Kombination mit mehreren Indikatoren getroffen.

Optimierungsrichtung

Die Baseline-Ring-Strategie kann optimiert werden durch:

Stärkung der Trendbeurteilung. Es können andere Trendbeurteilungsindikatoren wie MACD, Brinline usw. eingeführt werden, um falsche Signale auf der Grundlage eines einzigen Indikators zu vermeiden.

Optimierte Parameter Einstellungen. Sie können die Gewinngeschwindigkeit und die Gewinnrate durch Anpassung der Basismittelparameter ausgleichen. Sie können auch verschiedene Stop-Loss-Stop-Strategie testen.

Einführung von Volumenmerkmalen. Filterung von Signalen nach Volumen und Vermeidung von unzumutbaren Signalen.

Mehrsprachige allgemeine Parameter. Durch Methoden wie maschinelles Lernen erhalten Sie eine allgemeine Parameterpalette für verschiedene Sorten und reduzieren Sie die manuelle Vermittlung.

Optimierung der Eintrittszeiten. Es können andere Indikatoren für die Urteilsfähigkeit eingeführt werden, um die Eintrittszeiten mit stärkerer Urteilsfähigkeit auszuwählen.

Optimierung der Stop-Loss-Strategie. Weitere Optimierung der Stop-Loss-Strategie, um unnötige Verluste zu minimieren, unter der Voraussetzung, dass die Gewinnrate gewährleistet ist.

Einführung eines Risikomanagementmechanismus. Anpassung der Positions- und Stop-Loss-Strategie an die unterschiedlichen Marktbedingungen und aktive Risikokontrolle.

Zusammenfassen

Die Baseline-Rückschlagstrategie nutzt die Baseline-Rückschlagstrategie, um die Preisentwicklung zu beurteilen. Sie hat die Vorteile, dass sie die Trendwende und den Rückzug kontrolliert. Es besteht jedoch auch das Risiko, falsche Signale zu erzeugen und die Rückzugskontrolle zu begrenzen. In Zukunft können Verbesserungen in Bezug auf die Einstellung von Optimierungsparametern und die Hinzufügung von Hilfskriterien vorgenommen werden, um die Strategie zu verbessern.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Master VP","MVP",true)

//INDICATOR---------------------------------------------------------------------

//Average True Range (1. RISK)

atr_period = input(14, "Average True Range Period")

atr = atr(atr_period)

//Ichimoku Cloud - Kijun Sen (2. BASELINE)

ks_period = input(20, "Kijun Sen Period")

kijun_sen = (highest(high, ks_period) + lowest(low,ks_period))/2

base_long = open < kijun_sen and close > kijun_sen

base_short = open > kijun_sen and close < kijun_sen

//TRADE LOGIC-------------------------------------------------------------------

//Long Entry

//if -> WPR crosses below -39 AND MACD line is less than signal line

l_en = base_long

//Long Exit

//if -> WPR crosses above -14

l_ex = close < kijun_sen

//Short Entry

//if -> WPR crosses above -39 AND MACD line is greater than signal line

s_en = base_short

//Short Exit

//if -> WPR crosses under -14

s_ex = close > kijun_sen

strategy.initial_capital = 50000

//MONEY MANAGEMENT--------------------------------------------------------------

balance = strategy.netprofit + strategy.initial_capital //current balance

floating = strategy.openprofit //floating profit/loss

risk = input(4,"Risk %")/100 //risk % per trade

equity_protector = input(30,"Equity Protection %")/100 //equity protection %

stop = atr*100000*input(1.5,"Average True Range multiplier") //Stop level

target = input(100, "Target TP in Points") //TP level

//Calculate current DD and determine if stopout is necessary

equity_stopout = false

if(floating<0 and abs(floating/balance)>equity_protector)

equity_stopout := true

//Calculate the size of the next trade

temp01 = balance * risk //Risk in USD

temp02 = temp01/stop //Risk in lots

temp03 = temp02*100000 //Convert to contracts

size = temp03 - temp03%1000 //Normalize to 1000s (Trade size)

if(size < 1000)

size := 1000 //Set min. lot size

//TRADE EXECUTION---------------------------------------------------------------

strategy.close_all(equity_stopout) //Close all trades w/equity protector

is_open = strategy.opentrades > 0

if true

strategy.entry("l_en",true,oca_name="a",when=l_en and not is_open) //Long entry

strategy.entry("s_en",false,oca_name="a",when=s_en and not is_open) //Short entry

strategy.exit("S/L","l_en",loss=stop, profit=target) //Long exit (stop loss)

strategy.close("l_en",when=l_ex) //Long exit (exit condition)

strategy.exit("S/L","s_en",loss=stop, profit=target) //Short exit (stop loss)

strategy.close("s_en",when=s_ex) //Short exit (exit condition)

//PLOTTING----------------------------------------------------------------------

plot(kijun_sen,"Kijun-Sen",color.blue,2)