Quantitative Handelsstrategie mit doppeltem MACD

Überblick

Die Strategie verwendet eine Kombination aus zwei EMA-Gleichlinien und RSI-Indikatoren, um die Markttrends zu beurteilen und gleichzeitig Handelssignale zu senden. Die Strategie ist einfach zu verwenden und ist für verschiedene Großhandelsindizes und digitale Währungen geeignet.

Strategieprinzip

Die Strategie verwendet zwei verschiedene Parameter-Sets von MACDs als primäre Handelsindikatoren. Die erste MACD verwendet eine 10-Zyklus-Kurzmittellinie und eine 22-Zyklus-Langmittellinie mit einer 9-Zyklus-Mittellinie als Hilfslinie. Die zweite MACD verwendet eine 21-Zyklus-Kurzmittellinie und eine 45-Zyklus-Langmittellinie mit einer 20-Zyklus-Mittellinie als Hilfslinie.

Wenn die erste MACD-DIFF-Linie die Null-Achse durchläuft, wird ein Kaufsignal erzeugt, und wenn sie die Null-Achse durchläuft, wird ein Verkaufssignal erzeugt. Das Signal der zweiten MACD-DIFF-Linie bestätigt das erste MACD-Signal.

Gleichzeitig verwendet die Strategie die Formel zur Berechnung der Preisdynamik, um den Schlusskurs + Höchstpreis der neuesten K-Linie durch den Schlusskurs + Höchstpreis einer vorherigen K-Linie zu berechnen, der größer als 1 ist, um eine aktuelle Aufwärtsbewegung zu erzeugen, die ein Kaufsignal erzeugt und umgekehrt ein Verkaufssignal erzeugt.

Schließlich bestätigt der Stoch RSI-K-Linie, die größer als 20 ist, auch ein Verkaufssignal.

Analyse der Stärken

Die Strategie nutzt eine Kombination von zwei EMAs, um Trends zu beurteilen, um falsche Durchbrüche effektiv zu filtern. Die unterstützte Dynamikformel verhindert auch falsche Signale aufgrund von Erschütterungen. Die Verwendung des Stoch RSI-Indikators kann ein Verkaufssignal in überkauften Überverkaufszonen auslösen, um eine Überholung zu vermeiden.

Die Strategie verwendet nur eine einfache Kombination von wenigen gängigen Kennzahlen, ohne übermäßig komplexe logische Beziehungen und ist sehr einfach zu verstehen und zu ändern. Die Parameter-Einstellungen sind auch sehr allgemein, ohne Optimierung für verschiedene Sorten und sehr anpassungsfähig.

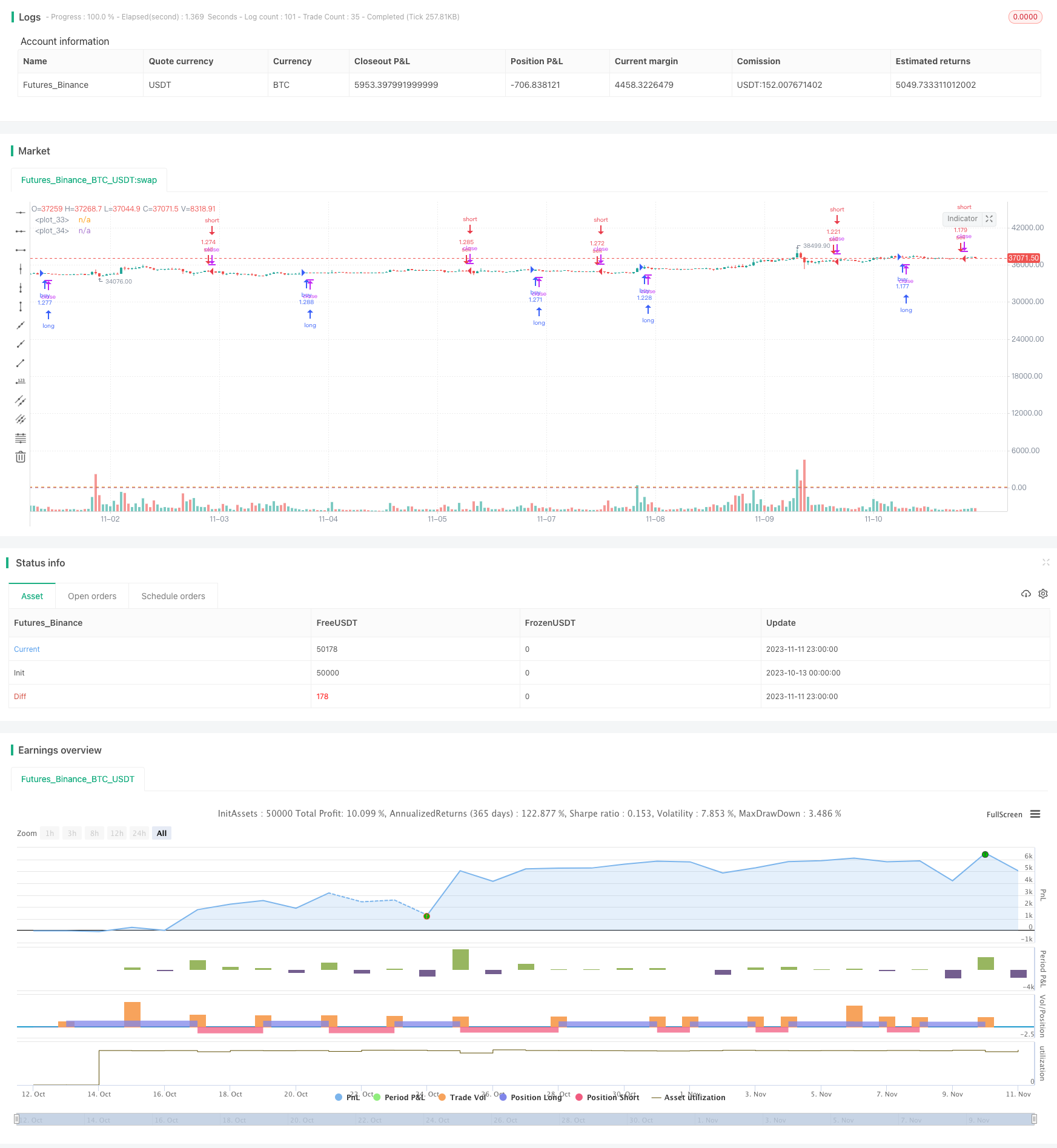

Nach Rückmeldung ergab sich, dass die Strategie in verschiedenen Varianten wie Aktienindizes, Digitalwährungen und anderen sehr gute Akkumulationsergebnisse erzielte, wobei die maximale Rückzugskontrolle ideal ist. Sie kann als eine sehr allgemeine Trendverfolgungsstrategie verwendet werden.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die Einschätzung mit einer Gleichung erfolgt, die bei starken Preisschwankungen zu einer Whipsaw führt, wodurch Verluste entstehen. Darüber hinaus wurde kein Stop-Loss gesetzt, um einzelne Verluste zu kontrollieren.

Der Stoch RSI wirkt nicht ideal auf Überkauf- und Überverkaufsschätzungen, und es kann leicht passieren, dass ein Umkehrsignal verpasst wird.

Die Strategie führt auch zu Verlusten, wenn der MACD-Indikator bei einem starken Preisrückgang, aber noch keine Todesspalte gebildet hat, weiterhin Positionen hält.

Optimierungsrichtung

Ein Stop-Loss kann in Betracht gezogen werden, um einzelne Verluste zu kontrollieren. Zum Beispiel ein ATR-Stopp oder ein Stop-Loss nach dem niedrigeren Schlusskurs.

Andere Indikatoren können hinzugefügt werden, um zuverlässigere Entscheidungen über den Überkauf zu treffen, z. B. die Kombination des KD-Indikators oder des Brin-Band-Indikators mit dem Stoch RSI.

Die Analyse des Umsatzes kann erhöht werden, z. B. durch die Erhöhung des Stop-Losses bei starker Lagerentnahme oder durch die Vermeidung von Lagerungen bei mangelnder Kapazität.

Es ist möglich, verschiedene Parameterkombinationen zu testen, um die Periodizität der MACD zu optimieren. Es ist auch möglich, verschiedene Periodizität der MACD zu testen, um eine Mehrfachbestätigung zu bilden.

Zusammenfassen

Die Gesamtkonzeption der binären MACD-Quantitative-Trading-Strategie ist einfach und klar. Die binäre EMA-Kombination beurteilt Trends, unterstützt durch Dynamik-Indikatoren, um falsche Signale zu vermeiden und die besten Handelszeiten auszuwählen. Die Strategie-Parameter sind allgemein eingestellt, die tatsächliche Leistung ist stabil und kann als Basisstrategie optimiert werden.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)

slowlength = input(22)

MACDLength = input(9)

MACD = ema(close, fastLength) - ema(close, slowlength)

aMACD = sma(MACD, MACDLength)

delta = MACD - aMACD

fastLength2 = input(21)

slowlength2 = input(45)

MACDLength2 = input(20)

MACD2 = ema(open, fastLength2) - ema(open, slowlength2)

aMACD2 = sma(MACD2, MACDLength2)

delta2 = MACD2 - aMACD2

uptrend = (close + high)/(close[1] + high[1])

downtrend = (close + low)/(close[1] + low[1])

smoothK = input(2, minval=1, title="K smoothing Stoch RSI")

smoothD = input(3, minval=1, title= "D smoothing for Stoch RSI")

lengthRSI = input(7, minval=1, title="RSI Length")

lengthStoch = input(8, minval=1, title="Stochastic Length")

src = input(close, title="RSI Source")

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

h0 = hline(80)

h1 = hline(20)

yearin = input(2018, title="Year to start backtesting from")

if (delta > 0) and (year>=yearin) and (delta2 > 0) and (uptrend > 1)

strategy.entry("buy", strategy.long, comment="buy")

if (delta < 0) and (year>=yearin) and (delta2 < 0) and (downtrend < 1) and (d > 20)

strategy.entry("sell", strategy.short, comment="sell")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)