Gleitender Durchschnitt - Hüllkurvenkanal - Trendfolgestrategie

Überblick

Die Moving Average Envelop Channel Trend Tracking Strategy ist eine Trend-Tracking Strategie, die auf Moving Averages und Channel Indicators basiert. Sie ermöglicht die Beurteilung und Verfolgung von Preistrends durch die Erstellung von mehrschichtigen Moving Average Channels. Die Strategie kombiniert die Berechnung von Moving Averages für verschiedene Zeiträume und ermöglicht die Integration mehrerer Zeiträume, um die größeren Trends zu erfassen.

Strategieprinzip

Die Kernprinzipien der Strategie basieren auf der Trend-Tracking-Funktion des Moving Averages und der Kanal-Beschlüsse des Envelop-Indikators. Die Strategie verwendet konfigurierbare Parameter wie Moving Average-Perioden, Smoothing-Typen und Preisquellen, um einen Referenz-Moving Average zu erstellen.

Insbesondere hat die Strategie folgende Merkmale:

Unterstützt gleichzeitige Über- und Überschneidungen, um die Richtung des Trends über den Up-Down-Kanal zu bestimmen.

Eröffnen Sie maximal 4 Karten, um durch die Schichtung der Abrechnung eine Pyramide zu schaffen, um mehr Geld zu verdienen.

Ein eigenständiger Open-Position- und Open-Position-Moving-Average kann konfiguriert werden, um einen exakten Stop-Loss zu erzielen.

Unterstützung der Berechnung von Moving Averages für verschiedene Zeiträume (von 1 Minute bis 1 Tag) und die Integration mehrerer Zeiträume.

Der Open-Stock- und Open-Stock-Moving-Average unterstützt sechs verschiedene Gleitmodusoptionen, die für verschiedene Sorten und Perioden optimiert werden können.

Die Eingabe von Positiv-Negativ-Abweichungen kann zur Kanal-Anpassung verwendet werden, um einen präziseren Durchbruch zu erreichen.

Die spezifische Handelslogik der Strategie lautet wie folgt:

Berechnen Sie den Moving Average für die Basisposition, setzen Sie den Prozentsatz auf die Parameter und erhalten Sie 4 Breakout-Linien.

Wenn der Preis die unteren Kanallinien überschreitet, wird in der Reihenfolge eine Position aufgenommen. Wenn der Preis die oberen Kanallinien überschreitet, wird in der Reihenfolge eine Position aufgenommen.

Berechnen Sie einen unabhängigen Kursbewegungsmittel als Stop-Line. Wenn der Preis die Linie erneut überschreitet, wird der Multiple-Stock-Stop erfolgen. Wenn der Preis die Linie erneut überschreitet, wird der Leer-Stock-Stop erfolgen.

Sie können bis zu vier Karten aufschlagen, um durch die Flex-Linien-Pyramide zu investieren und mehr Geld zu verdienen.

Die Strategie basiert auf dem Prinzip, dass die Strategie Elemente wie die Trendverfolgung von Moving Averages, die Durchbruchsignale von Channel Judgements und die Einrichtung von unabhängigen Stop-Lines zu einem relativ strengen und vollständigen Trendsystem zusammenführt.

Analyse der Stärken

Nach der Strategiecode und der logischen Analyse hat die Moving Average Envelope-Kanal-Trend-Tracking-Strategie folgende Vorteile:

Die Strategie unterstützt die Berechnung von Moving Averages mit verschiedenen Perioden von 1 Minute bis 1 Tag. Die Positionöffnung und Stop-Loss können mit verschiedenen Perioden konfiguriert werden. Die Trendentscheidung von Multi-Time-Frames wird besser für die Erfassung von Großtrends verwendet.

Pyramide-Hauflage, um mehr Gewinn zu erzielen. Die Strategie kann bis zu 4 Blätter eröffnen, um durch schichtbare Hauflage die Gewinn- und Verlustquote auszugleichen und unter der Voraussetzung, dass das Risiko kontrolliert wird, um mehr Gewinn zu erzielen.

6 Arten von Moving Average Modellen zur Auswahl, sehr anpassungsfähig. 6 Arten von Moving Average Modellen zur Auswahl, wie z. B. SMA/EMA/Dynamic Moving Average, unterstützt die Eröffnung und Beendigung von Positionen und kann für verschiedene Sorten und Perioden optimiert werden, um die Anpassungsfähigkeit zu verbessern.

Die Strategie kann die Prozentsatzparameter für die Bewegung des Kanals eingeben und die Kanalbreite anpassen, um die Genauigkeit des Durchbruchs für verschiedene Sorten oder Marktumgebungen zu optimieren.

Unabhängige Stop-Lines, die zur Risikokontrolle beitragen. Die Strategie berechnet die unabhängigen Moving Averages als Pivot-Lines, um die Stop-Loss-Bedingungen für Multiple oder Leer-Billings zu reduzieren, was das Handelsrisiko erheblich verringert und eine Nachinjektion verhindert.

Die Code-Struktur ist klar und leicht zu zweiteilen. Die Strategie verwendet Pine Script, die Code-Struktur ist klar und leicht zu verstehen und zweiteilen. Der Benutzer kann die Parameter auf der Grundlage des vorhandenen Rahmens weiter optimieren oder andere Logiken hinzufügen.

Risikoanalyse

Obwohl die Strategie im Großen und Ganzen konsequent und risikobegrenzt ist, gibt es einige Risiken, die zu beachten sind, insbesondere:

Die Kernannahme der Strategie ist, dass der Preis weiter voranschreiten wird und eine gewisse Trendhaftigkeit besteht. Wenn sich jedoch ein Trendwechsel auf der großen Ebene ereignet, hat dies einen größeren Einfluss auf die Strategie.

Das Risiko eines Durchbruchs. In einem konsolidierten oder bewegten Markt kann der Preis nach einem Durchbruch der Channel-Linie wieder fallen. Dies führt zu einer Nachspritze, die durch Optimierungsparameter reduziert werden muss.

Risikomanagement des erwarteten Wertes. Die Strategie besteht darin, eine 4-Stufen-Hinlage zu setzen, um mehr Geld zu verdienen. Dies bedeutet, dass die Gewinne während der Gewinnphase erheblich sind, aber die erwarteten Werte während der Verlustphase deutlich sinken.

Die Strategie beinhaltet die Optimierung von mehreren Parametern, wie z. B. der Kanalbreite, der Moving-Average-Periode usw., was professionelle quantitative Analysten mit Optimierungserfahrung erfordert, um ein Überfittungsrisiko zu vermeiden.

Extreme Ereignisse wie schnelle Gaps oder kurzfristige Limit-Tage können die Strategie-Logik erheblich beeinträchtigen. In diesen Fällen ist es notwendig, auf die Systemrisikomarker zu achten und die Verluste rechtzeitig zu stoppen.

Insgesamt ist die Strategie auf die Trends auf der großen Ebene angewiesen, um zu profitieren, und gilt nur für Sorten und Marktumgebungen mit langfristigen Nachhaltigkeitsmerkmalen. Darüber hinaus ist die Optimierung von mehreren Parametern und die Mentalitätskontrolle entscheidend, um eine stabile Profitabilität der Strategie zu gewährleisten.

Optimierungsrichtung

Die wichtigsten weiteren Optimierungsmöglichkeiten für die Trendverfolgung im Envelop-Kanal des Moving Averages sind:

Anpassungsoptimierung von Ganglinien und Stop-Lines auf Basis von Machine-Learning-Algorithmen. Algorithmen wie LSTM, Trajectory Prediction können verwendet werden, um Ganglinien- und Stop-Line-Modelle zu trainieren, um intelligentere Preisvorhersagen und Risikovermeidung zu ermöglichen.

Optimierung von Anlagefaktoren wie Stimmungsindikatoren und Portfolio-Positionsverhältnisse. Optimierung von Anlagefaktoren wie Absolute Wellenbreite, Marktstimmung, Portfolio-Risiko-Kontrolle und Optimierung von Pyramiden.

Die Einführung von Transaktionskosten- und Gleitpunktmodellen erhöht die Realität der Rückmessung. Die aktuelle Rückmessung berücksichtigt nicht die Auswirkungen der Transaktionskosten, was in der Realität ein wichtiger Faktor ist, und es ist notwendig, ein mathematisches Modell zu erstellen.

Ausweitung der Korrelationsanalyse für gleichartige Sorten, Erstellung eines einheitlichen Wind-Control-Systems. Ausweitung der bestehenden Strategie für eine einzelne Sorte auf mehrere gleichartige Märkte wie Waren, digitale Währungen, einheitliche Wind-Control durch Korrelationsanalyse, Steigerung der Stabilität der Strategie.

Erhöhung der Erklärbarkeit von Strategien und der Benutzerfreundlichkeit. Die Verwendung von Methoden wie SHAP zur Analyse der Auswirkungen der einzelnen Eingabevariablen auf die Strategieergebnisse und der Importance-Reihe der Ausgabe macht die Strategielogik für Benutzer transparenter und interpretierbarer.

Durch die Einführung von algorithmischen Mitteln wie maschinellem Lernen und Multifaktormodellen soll die Strategie weiter optimiert werden, um ihre Stabilität, Authentizität und Benutzerfreundlichkeit zu verbessern.

Zusammenfassen

Insgesamt kombiniert die Trend-Tracking-Strategie für den Moving Average-Envelop-Kanal die drei Kernpunkte der Trend-Tracking-Strategie für den Moving Average, der Trend-Beschluss der Kanalindikatoren und der Risikokontrolle der unabhängigen Stop-Line. In strengen Trendmärkten können Strategies-Strategien eine stabile und mit einem gewissen Durchbruch erzielte Umsetzung bieten.

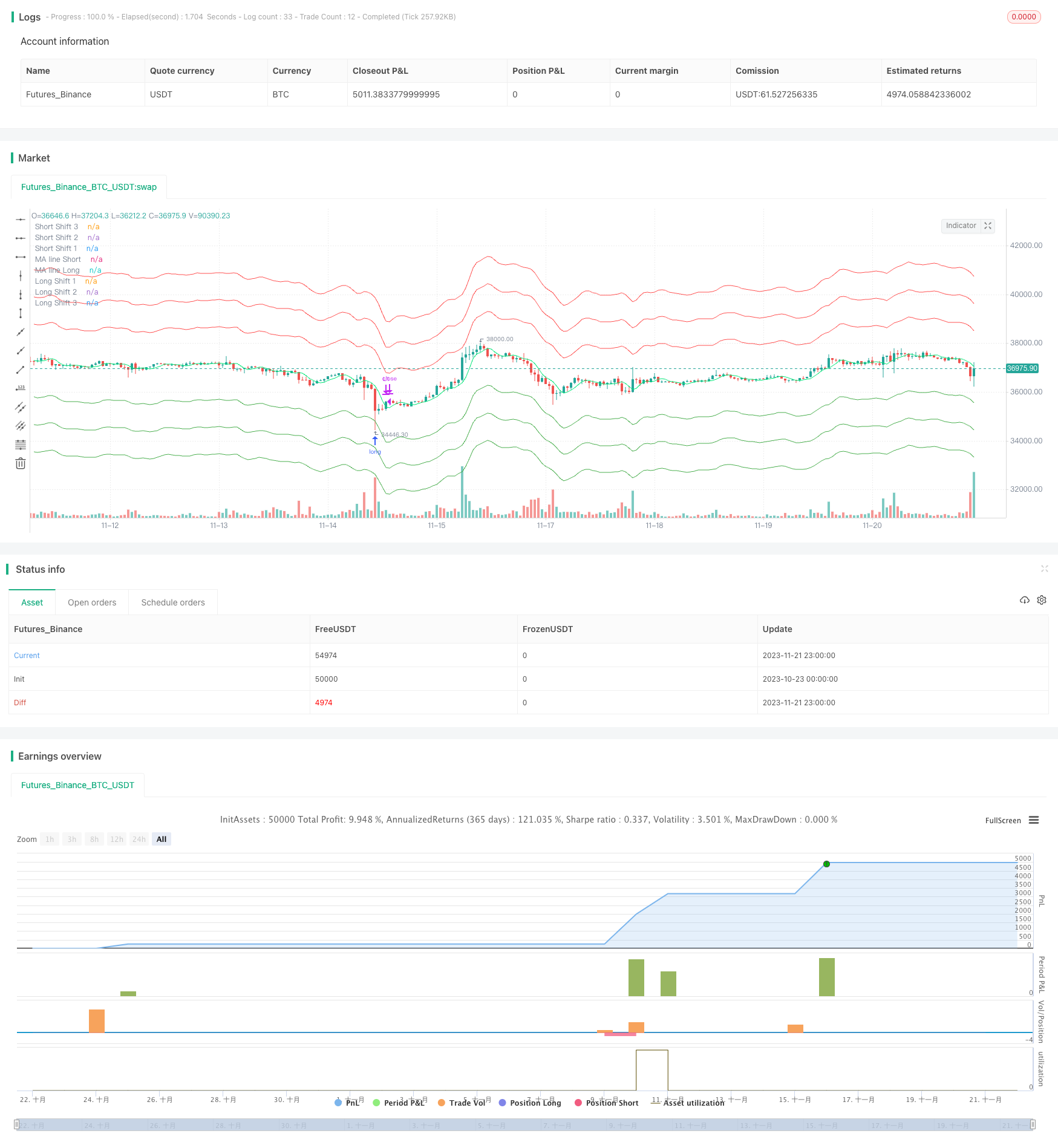

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

//Settings

isLotSizeAvgShifts=input(true, title ="Calculate lot size with avgPrice shifts (HatiKO calculate)")

lotsize_Short = input(100, defval = 100, minval = 0, maxval = 10000, title = "Lot short, %")

lotsize_Long = input(100, defval = 100, minval = 0, maxval = 10000, title = "Lot long, %")

//Shorts Open Config

timeFrame_Short = input(defval = "Current.", options = ["Current.", "1m", "3m", "5m", "10m", "15m", "20m", "30m", "45m", "1H","2H","3H","4H","1D"], title = "Timeframe Short")

ma_type_Short = input(defval = "1. SMA", options = ["1. SMA", "2. PCMA", "3. EMA", "4. WMA", "5. DEMA", "6. ZLEMA"], title = "MA Type Short")

Short_Data_input = input(defval = "7.OHLC4", options = ["1.Open", "2.High", "3.Low", "4.Close", "5.HL2", "6.HLC3", "7.OHLC4", "8.OC2"], title = "Data Short")

len_Short = input(3, minval = 1, title = "MA Length Short")

offset_Short = input(0, minval = 0, title = "MA offset Short")

//Longs Open Config

timeFrame_Long = input(defval = "Current.", options = ["Current.", "1m", "3m", "5m", "10m", "15m", "20m", "30m", "45m", "1H","2H","3H","4H","1D"], title = "Timeframe Long")

ma_type_Long = input(defval = "1. SMA", options = ["1. SMA", "2. PCMA", "3. EMA", "4. WMA", "5. DEMA", "6. ZLEMA"], title = "MA Type Long")

Long_Data_input = input(defval = "7.OHLC4", options = ["1.Open", "2.High", "3.Low", "4.Close", "5.HL2", "6.HLC3", "7.OHLC4", "8.OC2"], title = "Data Long")

len_Long = input(3, minval = 1, title = "MA Length Long")

offset_Long = input(0, minval = 0, title = "MA offset Long")

//Shorts Close Config

isEnableShortCustomClose=input(false, title ="Mode close MA Short")

timeFrame_close_Short = input(defval = "Current.", options = ["Current.", "1m", "3m", "5m", "10m", "15m", "20m", "30m", "45m", "1H","2H","3H","4H","1D"], title = "Timeframe Short Close")

ma_type_close_Short = input(defval = "1. SMA", options = ["1. SMA", "2. PCMA", "3. EMA", "4. WMA", "5. DEMA", "6. ZLEMA"], title = "MA Type Close Short")

Short_Data_input_close = input(defval = "7.OHLC4", options = ["1.Open", "2.High", "3.Low", "4.Close", "5.HL2", "6.HLC3", "7.OHLC4", "8.OC2"], title = "Data Short Close")

len_Short_close = input(3, minval = 1, title = "MA Length Short Close")

shortDeviation = input( 0.0, title = "Short Deviation %",step=0.1)

offset_Short_close = input(0, minval = 0, title = "MA offset Short Close")

//Longs Close Config

isEnableLongCustomClose=input(false, title ="Mode close MA Long")

timeFrame_close_Long = input(defval = "Current.", options = ["Current.", "1m", "3m", "5m", "10m", "15m", "20m", "30m", "45m", "1H","2H","3H","4H","1D"], title = "Timeframe Long Close")

ma_type_close_Long = input(defval = "1. SMA", options = ["1. SMA", "2. PCMA", "3. EMA", "4. WMA", "5. DEMA", "6. ZLEMA"], title = "MA Type Close Long")

Long_Data_input_close = input(defval = "7.OHLC4", options = ["1.Open", "2.High", "3.Low", "4.Close", "5.HL2", "6.HLC3", "7.OHLC4", "8.OC2"], title = "Data Long Close")

len_Long_close = input(3, minval = 1, title = "MA Length Long Close")

longDeviation = input( -0.0, title = "Long Deviation %",step=0.1)

offset_Long_close = input(0, minval = 0, title = "MA offset Long Close")

shift_Short4_percent = input(0.0, title = "Short Shift 4")

shift_Short3_percent = input(10.0, title = "Short Shift 3")

shift_Short2_percent = input(7.0, title = "Short Shift 2")

shift_Short1_percent = input(4.0, title = "Short Shift 1")

shift_Long1_percent = input(-4.0, title = "Long Shift 1")

shift_Long2_percent = input(-7.0, title = "Long Shift 2")

shift_Long3_percent = input(-10.0, title = "Long Shift 3")

shift_Long4_percent = input( -0.0, title = "Long Shift 4")

isEnableDoubleLotShift3_Long=input(false, title ="Shift3 Long LotSize*2")

isEnableDoubleLotShift3_Short=input(false, title ="Shift3 Short LotSize*2")

year_Start = input(19, defval = 19, minval = 10, maxval = 99, title = "From Year 20XX")

year_End = input(99, defval = 99, minval = 10, maxval = 99, title = "To Year 20XX")

month_Start = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

month_End = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

day_Start = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

day_End = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

short4_isActive = shift_Short4_percent != 0 and lotsize_Short > 0

short3_isActive = shift_Short3_percent != 0 and lotsize_Short > 0

short2_isActive = shift_Short2_percent != 0 and lotsize_Short > 0

short1_isActive = shift_Short1_percent != 0 and lotsize_Short > 0

long1_isActive = shift_Long1_percent != 0 and lotsize_Long > 0

long2_isActive = shift_Long2_percent != 0 and lotsize_Long > 0

long3_isActive = shift_Long3_percent != 0 and lotsize_Long > 0

long4_isActive = shift_Long4_percent != 0 and lotsize_Long > 0

mult = 1 / syminfo.mintick

is_time_true = time > timestamp(2000+year_Start, month_Start, day_Start, 00, 00) and time < timestamp(2000+ year_End, month_End, day_End, 23, 59)

//MA

TFsecurity_Short = timeFrame_Short == "4H"?60*4:timeFrame_Short=="3H"?60*3:timeFrame_Short=="2H"?60*2:timeFrame_Short=="1H"?60:timeFrame_Short=="45m"?45:timeFrame_Short=="30m"?30:timeFrame_Short=="20m"?20:timeFrame_Short=="15m"?15:timeFrame_Short=="10m"?10:timeFrame_Short=="5m"?5:timeFrame_Short=="3m"?3:1

TFsecurity_Long = timeFrame_Long == "4H"?60*4:timeFrame_Long=="3H"?60*3:timeFrame_Long=="2H"?60*2:timeFrame_Long=="1H"?60:timeFrame_Long=="45m"?45:timeFrame_Long=="30m"?30:timeFrame_Long=="20m"?20:timeFrame_Long=="15m"?15:timeFrame_Long=="10m"?10:timeFrame_Long=="5m"?5:timeFrame_Long=="3m"?3:1

oc2 = (open + close) / 2

lag_Short = (len_Short - 1) / 2//floor((len_Short - 1) / 2)

lag_Long = (len_Long - 1) / 2 //floor((len_Long - 1) / 2)

source_Short = Short_Data_input == "1.Open" ? open : Short_Data_input == "2.High" ? high : Short_Data_input == "3.Low" ? low : Short_Data_input == "4.Close" ? close : Short_Data_input == "5.HL2" ? hl2 : Short_Data_input == "6.HLC3" ? hlc3 : Short_Data_input == "7.OHLC4" ? ohlc4 : Short_Data_input == "8.OC2" ? oc2: close

source_Long = Long_Data_input == "1.Open" ? open : Long_Data_input == "2.High" ? high : Long_Data_input == "3.Low" ? low : Long_Data_input == "4.Close" ? close : Long_Data_input == "5.HL2" ? hl2 : Long_Data_input == "6.HLC3" ? hlc3 : Long_Data_input == "7.OHLC4" ? ohlc4 : Long_Data_input == "8.OC2" ? oc2: close

preS_MA_Short = ma_type_Short == "1. SMA" ? sma(source_Short, len_Short) : ma_type_Short == "2. PCMA"? (highest(high, len_Short) + lowest(low, len_Short)) / 2 : ma_type_Short == "3. EMA" ? ema(source_Short, len_Short) : ma_type_Short == "4. WMA" ? wma(source_Short, len_Short) : ma_type_Short == "5. DEMA" ? (2 * ema(source_Short,len_Short) - ema(ema(source_Short,len_Short), len_Short)) : ma_type_Short == "6. ZLEMA" ? ema(source_Short + (source_Short - source_Short[lag_Short]), len_Short) : na

preS_MA_Long = ma_type_Long == "1. SMA" ? sma(source_Long, len_Long) :ma_type_Long == "2. PCMA"? (highest(high, len_Long) + lowest(low, len_Long)) / 2 : ma_type_Long == "3. EMA" ? ema(source_Long, len_Long) : ma_type_Long == "4. WMA" ? wma(source_Long, len_Long) : ma_type_Long == "5. DEMA" ? (2 * ema(source_Long,len_Long) - ema(ema(source_Long,len_Long), len_Long)) : ma_type_Long == "6. ZLEMA" ? ema(source_Long + (source_Long - source_Long[lag_Long]), len_Long) : na

pre_MA_Short = timeFrame_Short == "Current." ? preS_MA_Short : security(syminfo.tickerid, tostring(TFsecurity_Short), preS_MA_Short)

pre_MA_Long = timeFrame_Long == "Current." ? preS_MA_Long : security(syminfo.tickerid, tostring(TFsecurity_Long), preS_MA_Long)

MA_Short = (round(pre_MA_Short * mult) / mult)[offset_Short]

MA_Long = (round(pre_MA_Long * mult) / mult)[offset_Long]

Level_Long1 = long1_isActive ? round((MA_Long + MA_Long* shift_Long1_percent / 100) * mult) / mult : na

Level_Long2 = long2_isActive ? round((MA_Long + MA_Long* shift_Long2_percent / 100) * mult) / mult : na

Level_Long3 = long3_isActive ? round((MA_Long + MA_Long* shift_Long3_percent / 100) * mult) / mult : na

Level_Long4 = long4_isActive ? round((MA_Long + MA_Long* shift_Long4_percent / 100) * mult) / mult : na

Level_Short1 = short1_isActive ? round((MA_Short + MA_Short*shift_Short1_percent/ 100) * mult) / mult : na

Level_Short2 = short2_isActive ? round((MA_Short + MA_Short*shift_Short2_percent/ 100) * mult) / mult : na

Level_Short3 = short3_isActive ? round((MA_Short + MA_Short*shift_Short3_percent/ 100) * mult) / mult : na

Level_Short4 = short4_isActive ? round((MA_Short + MA_Short*shift_Short4_percent/ 100) * mult) / mult : na

//MA_Close

lag_Short_close = (len_Short_close - 1) / 2 //floor((len_Short_close - 1) / 2)

lag_Long_close = (len_Long_close - 1) / 2 //floor((len_Long_close - 1) / 2)

pre_PCMA_Short_close = (highest(high, len_Short_close) + lowest(low, len_Short_close)) / 2

pre_PCMA_Long_close = (highest(high, len_Long_close) + lowest(low, len_Long_close)) / 2

source_Short_close = Short_Data_input_close == "1.Open" ? open : Short_Data_input_close == "2.High" ? high : Short_Data_input_close == "3.Low" ? low : Short_Data_input_close == "4.Close" ? close : Short_Data_input_close == "5.HL2" ? hl2 : Short_Data_input_close == "6.HLC3" ? hlc3 : Short_Data_input_close == "7.OHLC4" ? ohlc4 : Short_Data_input_close == "8.OC2" ? oc2: close

source_Long_close = Long_Data_input_close == "1.Open" ? open : Long_Data_input_close == "2.High" ? high : Long_Data_input_close == "3.Low" ? low : Long_Data_input_close == "4.Close" ? close : Long_Data_input_close == "5.HL2" ? hl2 : Long_Data_input_close == "6.HLC3" ? hlc3 : Long_Data_input_close == "7.OHLC4" ? ohlc4 : Long_Data_input_close == "8.OC2" ? oc2: close

preS_MA_Short_close = ma_type_close_Short == "1. SMA" ? sma(source_Short_close, len_Short_close) : ma_type_close_Short == "2. PCMA"? (highest(high, len_Short_close) + lowest(low, len_Short_close)) / 2 : ma_type_close_Short == "3. EMA" ? ema(source_Short_close, len_Short_close) : ma_type_close_Short == "4. WMA" ? wma(source_Short_close, len_Short_close) : ma_type_close_Short == "5. DEMA" ? (2 * ema(source_Short_close,len_Short_close) - ema(ema(source_Short_close,len_Short_close), len_Short_close)) : ma_type_close_Short == "6. ZLEMA" ? ema(source_Short_close + (source_Short_close - source_Short_close[lag_Short_close]), len_Short_close) : na

preS_MA_Long_close = ma_type_close_Long == "1. SMA" ? sma(source_Long_close, len_Long_close) : ma_type_close_Long == "2. PCMA"? (highest(high, len_Long_close) + lowest(low, len_Long_close)) / 2 : ma_type_close_Long == "3. EMA" ? ema(source_Long_close, len_Long_close) : ma_type_close_Long == "4. WMA" ? wma(source_Long_close, len_Long_close) : ma_type_close_Long == "5. DEMA" ? (2 * ema(source_Long_close,len_Long_close) - ema(ema(source_Long_close,len_Long_close), len_Long_close)) : ma_type_close_Long == "6. ZLEMA" ? ema(source_Long_close + (source_Long_close - source_Long_close[lag_Long_close]), len_Long_close) : na

TFsecurity_close_Short=timeFrame_close_Short=="4H"?60*4:timeFrame_close_Short=="3H"?60*3:timeFrame_close_Short=="2H"?60*2:timeFrame_close_Short=="1H"?60:timeFrame_close_Short=="45m"?45:timeFrame_close_Short=="30m"?30:timeFrame_close_Short=="20m"?20:timeFrame_close_Short=="15m"?15:timeFrame_close_Short=="10m"?10:timeFrame_close_Short=="5m"?5:timeFrame_close_Short=="3m"?3:1

TFsecurity_close_Long=timeFrame_close_Long=="4H"?60*4:timeFrame_close_Long=="3H"?60*3:timeFrame_close_Long=="2H"?60*2:timeFrame_close_Long=="1H"?60:timeFrame_close_Long=="45m"?45:timeFrame_close_Long=="30m"?30:timeFrame_close_Long=="20m"?20:timeFrame_close_Long=="15m"?15:timeFrame_close_Long=="10m"?10:timeFrame_close_Long=="5m"?5:timeFrame_close_Long=="3m"?3:1

pre_MA_close_Short = isEnableShortCustomClose? security(syminfo.tickerid, timeFrame_close_Short=="Current."?timeframe.period:tostring(TFsecurity_close_Short), preS_MA_Short_close) : preS_MA_Short_close

pre_MA_close_Long = isEnableLongCustomClose? security(syminfo.tickerid, timeFrame_close_Long=="Current."?timeframe.period:tostring(TFsecurity_close_Long), preS_MA_Long_close) : preS_MA_Long_close

MA_Short_close = (round(pre_MA_close_Short * mult) / mult)[offset_Short_close]

MA_Long_close = (round(pre_MA_close_Long * mult) / mult)[offset_Long_close]

countShifts_Long = 0

countShifts_Long:=long1_isActive?countShifts_Long+1:countShifts_Long

countShifts_Long:=long2_isActive?countShifts_Long+1:countShifts_Long

countShifts_Long:=long3_isActive?countShifts_Long+1:countShifts_Long

countShifts_Long:=long4_isActive?countShifts_Long+1:countShifts_Long

avgPriceForLotShiftLong_Data_input = MA_Long+ (MA_Long*((shift_Long1_percent+shift_Long2_percent+shift_Long3_percent+shift_Long4_percent)/countShifts_Long/100))

countShifts_Short = 0

countShifts_Short:=short1_isActive?countShifts_Short+1:countShifts_Short

countShifts_Short:=short2_isActive?countShifts_Short+1:countShifts_Short

countShifts_Short:=short3_isActive?countShifts_Short+1:countShifts_Short

countShifts_Short:=short4_isActive?countShifts_Short+1:countShifts_Short

avgPriceForLotShiftShort_Data_input = MA_Short + (MA_Short*((shift_Short1_percent+shift_Short2_percent+shift_Short3_percent+shift_Short4_percent)/countShifts_Short/100))

strategy.initial_capital = 50000

balance=strategy.initial_capital + strategy.netprofit

lotlong = 0.0

lotshort = 0.0

lotlong := (balance / avgPriceForLotShiftLong_Data_input) * (lotsize_Long / 100) //strategy.position_size == 0 ? (strategy.equity / close) * (lotsize_Long / 100) : lotlong[1]

lotshort := (balance / avgPriceForLotShiftShort_Data_input) * (lotsize_Short / 100) //strategy.position_size == 0 ? (strategy.equity / close) * (lotsize_Short / 100) : lotshort[1]

lotlong:= lotlong>1000000000?1000000000:lotlong

lotshort:=lotshort>1000000000?1000000000:lotshort

if isLotSizeAvgShifts==false

lotlong := (strategy.equity / open) * (lotsize_Long / 100)

lotshort := (strategy.equity / open) * (lotsize_Short / 100)

value_deviationLong=0.0

value_deviationShort=0.0

if(isEnableLongCustomClose == false )

MA_Long_close:=MA_Long

else

value_deviationLong := round(MA_Long_close * longDeviation /100 * mult) / mult

if(isEnableShortCustomClose == false )

MA_Short_close:=MA_Short

else

value_deviationShort := round(MA_Short_close * shortDeviation /100 * mult) / mult

if MA_Short > 0 and lotshort > 0// and strategy.position_size<=0

lotShort_Data_input = strategy.position_size < 0 ? round(abs(strategy.position_size) / lotshort) : 0.0

strategy.entry("S1", strategy.short, lotshort, limit = Level_Short1, when = (lotShort_Data_input == 0 and short1_isActive and is_time_true ))

lotShort_Data_input := strategy.position_size < 0 ? round(abs(strategy.position_size) / lotshort) : 0.0

strategy.entry("S2", strategy.short, lotshort, limit = Level_Short2, when = (lotShort_Data_input <= 1 and short2_isActive and is_time_true ))

lotshort3 = isEnableDoubleLotShift3_Short? lotshort*2 :lotshort

lotShort_Data_input := strategy.position_size < 0 ? round(abs(strategy.position_size) / lotshort) : 0.0

maxLotsshift3=isEnableDoubleLotShift3_Short?3:2

strategy.entry("S3", strategy.short, lotshort3, limit = Level_Short3, when = (lotShort_Data_input <= maxLotsshift3 and short3_isActive and is_time_true ))

lotShort_Data_input := strategy.position_size < 0 ? round(abs(strategy.position_size) / lotshort) : 0.0

maxLotsshift4=isEnableDoubleLotShift3_Short?4:3

strategy.entry("S4", strategy.short, lotshort, limit = Level_Short4, when = (lotShort_Data_input <= maxLotsshift4 and short4_isActive and is_time_true))

strategy.exit("TPS", "S1" ,limit = MA_Short_close+value_deviationShort , when = is_time_true)

strategy.exit("TPS", "S2" ,limit = MA_Short_close+value_deviationShort , when = is_time_true)

strategy.exit("TPS", "S3" ,limit = MA_Short_close+value_deviationShort , when = is_time_true)

strategy.exit("TPS", "S4" ,limit = MA_Short_close+value_deviationShort , when = is_time_true)

if MA_Long > 0 and lotlong > 0// and strategy.position_size>=0

lotLong_Data_input = strategy.position_size > 0 ? round(strategy.position_size / lotlong) : 0.0

strategy.entry("L1", strategy.long, lotlong, limit = Level_Long1, when = (lotLong_Data_input ==0 and long1_isActive and is_time_true))

lotLong_Data_input := strategy.position_size > 0 ? round(strategy.position_size / lotlong) : 0.0

strategy.entry("L2", strategy.long, lotlong, limit = Level_Long2, when = ( lotLong_Data_input <= 1 and long2_isActive and is_time_true))

lotlong3 = isEnableDoubleLotShift3_Long? lotlong*2 : lotlong

lotLong_Data_input := strategy.position_size > 0 ? round(strategy.position_size / lotlong) : 0.0

maxLotsshift3=isEnableDoubleLotShift3_Long?3:2

strategy.entry("L3", strategy.long, lotlong3, limit = Level_Long3, when = (lotLong_Data_input <= maxLotsshift3 and long3_isActive and is_time_true))

maxLotsshift4=isEnableDoubleLotShift3_Long?4:3

lotLong_Data_input := strategy.position_size > 0 ? round(strategy.position_size / lotlong) : 0.0

strategy.entry("L4", strategy.long, lotlong, limit = Level_Long4, when = ( lotLong_Data_input<maxLotsshift4 and long4_isActive and is_time_true))

strategy.exit( "TPL", "L1",limit = MA_Long_close+value_deviationLong, when = is_time_true)

strategy.exit( "TPL", "L2", limit = MA_Long_close+value_deviationLong, when = is_time_true)

strategy.exit( "TPL", "L3", limit = MA_Long_close+value_deviationLong, when = is_time_true)

strategy.exit( "TPL", "L4", limit = MA_Long_close+value_deviationLong, when = is_time_true)

if (MA_Long_close < close)

strategy.close("L1")

strategy.close("L2")

strategy.close("L3")

strategy.close("L4")

if (MA_Short_close > close)

strategy.close("S1")

strategy.close("S2")

strategy.close("S3")

strategy.close("S4")

if time > timestamp(2000+year_End, month_End, day_End, 23, 59)

strategy.close_all()

strategy.cancel("L1")

strategy.cancel("L2")

strategy.cancel("L3")

strategy.cancel("S1")

strategy.cancel("S2")

strategy.cancel("S3")

//Lines

colorlong = color.green

colorshort = color.red

value_long1 = long1_isActive ? Level_Long1 : na

value_long2 = long2_isActive ? Level_Long2 : na

value_long3 = long3_isActive ? Level_Long3 : na

value_long4 = long4_isActive ? Level_Long4 : na

value_short1 = short1_isActive ? Level_Short1 : na

value_short2 = short2_isActive ? Level_Short2 : na

value_short3 = short3_isActive ?Level_Short3 : na

value_short4 = short4_isActive? Level_Short4 : na

value_maShort_close= isEnableShortCustomClose ? MA_Short_close : na

value_maLong_close= isEnableLongCustomClose ? MA_Long_close : na

plot(value_maShort_close + value_deviationShort, offset = 1, color = color.orange, title = "MA line Short Close")

plot(value_short4, offset = 1, color = colorshort, title = "Short Shift 4")

plot(value_short3, offset = 1, color = colorshort, title = "Short Shift 3")

plot(value_short2, offset = 1, color = colorshort, title = "Short Shift 2")

plot(value_short1, offset = 1, color = colorshort, title = "Short Shift 1")

plot(countShifts_Short>0 and lotsize_Short>0 ? MA_Short:na, offset = 1, color = color.purple, title = "MA line Short")

plot(countShifts_Long>0 and lotsize_Long>0? MA_Long:na, offset = 1, color = color.lime, title = "MA line Long")

plot(value_long1, offset = 1, color = colorlong, title = "Long Shift 1")

plot(value_long2, offset = 1, color = colorlong, title = "Long Shift 2")

plot(value_long3, offset = 1, color = colorlong, title = "Long Shift 3")

plot(value_long4, offset = 1, color = colorlong, title = "Long Shift 4")

plot(value_maLong_close + value_deviationLong, offset = 1, color = color.blue, title = "MA line Long Close")